МЕТОДЫ СТРАХОВАНИЯ ВАЛЮТНЫХ РИСКОВ - это финансовые операции, позволяющие либо полностью или частично уклониться от риска убытков, возникающего в связи с ожидаемым изменением валютного курса, либо получить спекулятивную прибыль, основанную на подобном изменении.

К методам страхования валютных рисков можно отнести:

• структурную балансировку (активов и пассивов, кредиторской и дебиторской задолженности);

• изменение срока платежа;

• форвардные сделки;

• операции типа "своп";

• финансовые фьючерсы;

• кредитование и инвестирование в иностранной валюте;

• реструктуризацию валютной задолженности;

• параллельные ссуды;

• лизинг;

• дисконтирование требований в иностранной валюте;

• "валютные корзины";

• осуществление филиалами платежей в "растущей" валюте;

• самострахование.

Следует иметь в виду, что методы: изменение срока платежа; форвардные сделки; операции типа "своп"; опционные сделки; финансовые фьючерсы и дисконтирование требований в иностранной валюте применяются для краткосрочного хеджирования, в то время как методы: кредитование и инвестирование в иностранной валюте; реструктуризация валютной задолженности; параллельные ссуды; осуществление филиалами платежей в "растущей" валюте; самострахование используются для долгосрочного страхования рисков. Методы: структурная балансировка (активов и пассивов, кредиторской и дебиторской задолженности) и "валютные корзины" могут успешно использоваться во всех случаях. Необходимо отметить, что методы, параллельные ссуды и осуществление филиалами платежей в "растущей" валюте в принципе доступны лишь тем компаниям или банкам, которые имеют зарубежные филиалы. Применение некоторых из этих методов затруднено.

===563===

Сущность основных методов хеджирования сводится к тому, чтобы осуществить валютно-обменные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от подобного изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении.

Структурная балансировка заключается в стремлении поддерживать такую структуру активов и пассивов, которая позволит перекрыть убытки от изменения валютного курса прибылью, получаемой от этого же изменения по другим позициям баланса. Иначе говоря, подобная тактика сводится к стремлению иметь максимально возможное количество "закрытых" позиций, минимизируя таким образом валютные риски. Но поскольку иметь "закрытыми" все позиции не всегда возможно и разумно, то следует быть готовым к немедленным акциям по структурной балансировке. Например, если предприятие или банк ожидает значительных изменений валютных курсов в результате девальвации рубля, то ему следует немедленно конвертировать свободную наличность в валюту платежа. В отношении рубля это, естественно, можно сделать лишь при наличии такого права (выраженного записями на внебалансовом счете или каким-нибудь иным способом) либо после создания внутреннего валютного рынка. Если же говорить о соотношении между различными иностранными валютами, то в подобной ситуации, кроме конверсии падающей валюты в более надежную, можно осуществить, скажем, замену ценных бумаг, деноминированных в "больной" валюте, на более надежные фондовые ценности.

Одним из простейших и в то же время наиболее распространенных способов балансировки является приведение в соответствие валютных потоков, отражающих доходы и расходы. Иными словами, каждый раз, заключая контракт, предусматривающий получение или, наоборот, выплату иностранной валюты, предприятие или банк должен стремиться остановить свой выбор на той валюте, которая поможет ему закрыть полностью или частично уже имеющиеся "открытые" валютные позиции.

Изменение срока платежа, обычно называемое тактикой "Лидз энд легз" (от англ. leads and lags - опережение и отставание), представляет собой манипулирование сроками осуществления расчетов, применяемое в ожидании резких изменений курсов валюты цены или валюты платежа. К числу наиболее употребляемых форм подобной тактики относятся: досрочная оплата товаров и услуг (при ожидаемой ее депрециации, т.е. падении курса); ускорение или замедление репатриации прибылей, погашение основной суммы кредитов и выплаты процентов и дивидендов; регулирование получателем инвалютных средств сроков конверсии выручки в национальную валюту и пр. Применение этой тактики позволяет закрыть короткие позиции по иностранной валюте до роста валютного курса и соответственно длинные позиции - до его падения. Возможность использования подобного метода, однако, в значительной степени обусловлена финансовыми условиями внешнеторговых контрактов. Иначе говоря, в контрактах следует заранее предусматривать возможность досрочной оплаты и четко оговаривать размер пеней за несвоевременную оплату. В последнем случае задержка

===564===

платежа в связи с ожидаемым изменением курса будет оправдана только в том случае, если экономия в результате платежа по новому курсу перекроет сумму начисленных пеней.

Начиная с 1975 г., банки применяют в основном новые методы регулирования валютных рисков. С этой целью были созданы три основных инструмента: свопы, срочные контракты по финансовым инструментам (форвардные и фьючерсные) и опционы, которые мы рассмотрим подробно.

Форвардные операции по страхованию валютных рисков применяются с целью уклонения от рисков по операциям купли-продажи иностранной валюты. Форвардный валютный контракт - это нерасторжимый и обязательный контракт между банком и его клиентом на покупку или продажу определенного количества указанной иностранной валюты по курсу обмена, зафиксированному во время заключения контракта, для выполнения (т.е. доставки валюты и ее оплаты) в будущем времени, указанном в контракте. Это время представляет собой конкретную дату либо^период между двумя конкретными датами.

Английский экспортер выставляет инвойс по внешнеторговому контракту, предусматривающему платеж через б месяцев после отгрузки товара. При этом если экспортер не заключает контракт форвард, он получает валюту в срок, установленный в контракте спот, продает валюту своему банку по текущей цене спот против GBP. Однако спот изменился с момента заключения контракта и теперь в зависимости от ситуации на рынке экспортер получит большую или меньшую суммы за иностранную валюту. Поэтому экспортер несет валютный риск. Но если экспортер заключает контракт форвард, то банк соглашается купить у экспортера иностранную валюту за GBP через 6 месяцев. Банк соглашается сделать это по фиксированному курсу, поэтому для экспортера отсутствует риск и он продает своему банку валюту по текущему курсу форвард против GBP. Так, например, при операции спот сумма покрытия за 180 дней по курсу спот - 1,7400, а с учетом премии по форвардному контракту (премия за 180 дней 171 пойнт - 0,0171) по курсу форвард - 1,7571 при условии, что курс форвард выше курса спот.

К особенностям срочных сделок относятся:

• существование интервала во времени между моментом заключения и исполнения сделки;

• курс валюты определяется в момент заключения сделки.

В биржевых котировочных бюллетенях публикуется курс для сделок спот и премии или скидки для определения курса по сделкам форвард на разные сроки, как правило, 1, 3 или б месяцев. Если валюта по сделке форвард котируется дороже, чем при немедленной поставке на условиях спот, то она котируется с премией. Скидка или дисконт означает обратное. Срочный курс, в котором учтена премия или скидка, именуется курсом аутрайт. При премии валюта на срок дороже, чем наличный курс, при скидке - дешевле. Имея значение премии и дисконта, вычисляется курс аутрайт.

Таким образом, для определения дисконта/премии необходимо знать:

• курс спот;

• процентные ставки на международном рынке.

===565===

Разница определяется по формуле:

===566===

При оплате товара в швейцарских франках экспортная выручка предприятия по форвардному курсу франка на б месяцев -

Следовательно, для предприятия-импортера наиболее выгодна закупка оборудования с оплатой в фунтах стерлингов.

Таким образом, при подписании контракта или при предоставлении коммерческого предложения экспортер, зная примерный график поступления платежей по контракту, заключает со своим банком соглашение о переуступке ему будущих поступлений в валюте по заранее определенному (срочному) курсу. Этот срочный курс может быть больше или меньше (т.е. котироваться с премией или дисконтом), чем наличный курс валюты на дату совершения такой сделки, и зависит от разницы в процентных ставках на межбанковском рынке по депозитам в соответствующих валютах. Форвардный валютный контракт может быть либо фиксированным, либо опционным.

Фиксированный форвардный валютный контракт аутрайт - это контракт, который должен быть выполнен в конкретную дату в будущем. Например, двухмесячный форвардный фиксированный контракт, заключенный 1 сентября, необходимо выполнить 1 ноября, т.е. через два месяца.

В соответствии с Письмом ЦБ РФ от 23 декабря 1996 г. № 382 расчетный форвард определяется как комбинация двух сделок - покупка-продажа иностранной валюты на срок с заранее зафиксированным курсом и

===567===

одновременное принятие обязательства продать-купить ту же сумму иностранной валюты на дату исполнения срочной сделки по курсу, который подлежит определению в будущем периоде (например, будет зафиксирован на ММВБ в заранее обусловленный день). Указанные контракты фактически не предполагают проведения валютообменных операции, поскольку при их заключении изначально не предполагается поставка базового валютного актива. Расчеты по этим контрактам осуществляются исключительно в рублях в сумме, которая представляет собой разницу между стоимостью базового валютного актива по изначально зафиксированному курсу и его стоимостью по курсу, определяемому в будущем периоде. Однако в связи с тем, что, заключая подобные контракты, банки принимают на себя курсовые риски, указанные контракты учитываются при расчете открытой валютной позиции. Согласно Письму ЦБ РФ от 23 декабря 1996 г. № 382 открытую валютную позицию в момент заключения контракта создает срочная сделка на покупку-продажу иностранной валюты с фиксированным курсом. Срочная сделка учитывается на внебалансовых счетах в соответствии с указаниями ЦБ РФ от 10 июня 1996 г. № 290 и правилами ЦБ РФ от 18 июня 1997 г. "Правила ведения бухгалтерского учета в кредитных организациях". При этом обязательство по встречной сделке на дату заключения срочного контракта не имеет самостоятельного значения с позиций определения открытой валютной позиции контрагентов. Его функциональная роль в расчетном форварде сводится к формированию механизма игры на колебаниях валютного курса, что и являетсяппо существу, расчетным форвардом. В то же время при исполнении встречная сделка влияет на раз-. мер открытой валютной позиции как всякая конверсионная операция.

Курс валюты по срочным сделкам отличается от соответствующего курса по наличным операциям. Когда курс по срочной сделке выше курса наличной валюты, то соответствующая надбавка к наличному курсу называется премией. Если же курс по срочной сделке ниже, то скидка с наличного курса называется дисконтом. Расчет форвардного курса зависит также и от способа котировки валюты на национальном рынке. При прямой котировке премия прибавляется к курсу, а дисконт вычитается. При косвенной котировке премия вычитается, а дисконт -прибавляется. При премии валюта на срок дороже, чем наличный курс, при скидке - дешевле. Рассмотрим таблицу.

Из таблицы видно, что доллар доступен с дисконтом против гульдена, но с премией против лиры, а фунт стерлингов доступен с дисконтом против доллара.

===568===

Опционный форвардный контракт по выбору клиента может быть выполнен либо:

• в любой момент, начиная от даты заключения контракта до конкретной даты его выполнения;

• в течение периода между двумя конкретными датами.

Назначение опционного контракта состоит в том, чтобы избежать необходимости обновлять форвардный валютный контракт и продлевать его на несколько дней, поскольку это может быть довольно дорогостоящим с точки зрения издержек за день.

При заключении клиентом форвардного опционного контракта с его банком необходимо установить курс покупки или продажи, который банк будет котировать. Банк должен котировать курс, наиболее благоприятный для него самого в любую дату в течение опционного периода. Это имеет важное значение, поскольку клиент может потребовать выполнения контракта в любую дату в течение опционного периода, и банк должен быть уверен в том, что клиент не получит благоприятный курс за счет банка.

Приведем примеры использования косвенной котировки.

А. Предположим, что клиент желает заключить опционный контракт 1 марта на период с 1 марта по 1 апреля для покупки 20 000 долл. США.

Курс "спот"1 - 1,5250 долл.

Одномесячный курс "форвард" - 1,10 цента премии2.

Банк предложит курс продажи наиболее благоприятный для себя, который составит курс на последний день опционного периода, т.е. 1,5250 долл. (премия в 1,10 цента = 1,5140 долл.). Для клиента цена продажи в фунтах стерлингов будет равна 13210,04 ф. ст.

Необходимо помнить, что при косвенной котировке банк продает по низкому курсу и покупает по высокому. Поэтому более низкие курсы продажи и более высокие курсы покупки предпочтительны для банка.

Б. Предположим, что клиент желает заключить опционный контракт 1 марта на период с 1 апреля по 1 мая для продажи 40000 нем. марок. Банковские курсы покупки составляют:

курс "спот" - 3,05,

одномесячный курс "форвард" - I1/2 пфеннига премии,

двухмесячный курс "форвард" - 21/2 пфеннига премии.

Банк будет котировать наиболее благоприятный курс из (3,05 - I1/2 пфеннига) 3,03'/2 на 1 апреля или (3,05 - 21/2 пфеннига) 3,02'/2 на 1 мая. Банк в данном случае покупает. Наилучшим курсом для этого банка будет цена на 1 апреля, т.е. З.ОЗ1/2, более высокая из двух цен. Платеж для клиента тогда будет составлять 13179,57 ф. ст.

+++1 "Спот" - операция по купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения.

2 Премия означает, что валюта котируется дороже по сделке на срок, чем по наличной операции.

===569===

В. Предположим, что клиент желает заключить с банком опционный контракт 1 марта. Банк должен купить 300000 испанских песет в любое время между 1 мая и 1 июня. Банковские курсы составляют:

курс "спот" -196,50-198,00,

двухмесячный курс "форвард" - 290-365 сентаво дисконта1;

трехмесячный курс "форвард" - 435-525 сентаво дисконта.

Банковский выбор курсов покупки составляет (198 + 3,65) - 201,65 на 1 мая или (198 + 5,25) = 203, 25 на 1 июня. Более дешевый курс для банка является более высоким - 203,5 и клиент получит:

Несмотря на то что форвардный контракт - это неукоснительное обязательство купить или продать конкретную сумму валюты в определенную дату или в любое время между двумя датами в будущем, всегда существует вероятность того, что клиент не сможет выполнить форвардный контракт. Например, импортер может столкнуться с тем, что:

• поставщик не в состоянии доставить товары в соответствии с требованиями, поэтому импортер отказывается принять товары и не соглашается оплачивать их;

• поставщик отправил меньше товаров, чем ожидалось, возможно, из-за сокращения поставок, поэтому импортер платит за них меньше;

• поставщик опоздал с доставкой, поэтому импортер должен оплачивать товары позже.

В каждой из этих ситуаций импортер не хочет покупать иностранную валюту у банка, с которым по условиям форвардного валютного контракта он согласовал эту покупку. В аналогичные ситуации может попасть и экспортер: либо вообще не получить платежа, либо получить меньшую сумму, чем ожидалось первоначально, или получить необхо-

+++1 Дисконт - скидка с курса "спот", указывающая, что курс валюты по форвардной операции ниже, чем по наличной.

===570===

димую сумму, но с некоторой задержкой. В этих случаях экспортер не в состоянии продать своему банку часть или всю иностранную валюту, указанную в условиях форвардного контракта.

Банковская позиция заключается в том, что если клиент не может выполнить форвардный валютный контракт, банк должен заставить клиента сделать это.

а) Если клиент заключил контракт с банком на покупку валюты, но затем не смог доставить эту валюту, то банк может:

• продать валюту клиенту по курсу "спот" (когда наступает срок выполнения контракта);

• купить валюту обратно по условиям форвардного валютного контракта.

б) Если клиент заключил контракт на продажу ему валюты, то банк имеет право:

• продать клиенту указанную сумму валюты по курсу "форвард";

• немедленно купить ненужную валюту обратно по курсу "спот".

Таким образом банк дает возможность клиенту выполнить его часть форвардного контракта, продав или купив недостающую валюту по курсу "спот". Эти соглашения известны как закрытие форвардного валютного контракта.

Если клиент заключил контракт на покупку валюты у своего банка по форвардному валютному контракту, то валюта ему не понадобилась. Банк должен закрыть контракт, продав валюту по курсу "форвард" и немедленно купив ее снова по банковскому текущему курсу покупки "спот". Для полной регистрации сделки банк должен:

• продать валюту по курсу "форвард" и дебетовать счет клиента, например в фунтах стерлингов;

• снова купить валюту по текущему курсу "спот" и кредитовать счет клиента на эквивалентную сумму в фунтах стерлингов.

На практике банк обычно выполняет на текущем счете клиента одну запись, которая указывает на разницу между двумя сделками. Эта запись может быть дебетовой или кредитовой, поскольку разница между курсом "форвард" и курсом "спот" может принести клиенту либо убыток, либо прибыль в момент закрытия. Процесс закрытия можно определить следующим образом: закрытие - это завершение форвардного валютного контракта, если другой участник контракта (клиент) либо не может, либо не желает выполнить свои обязательства по этому контракту.

Закрытие может быть полное или частичное.

• Полное закрытие происходит, когда клиент обнаруживает, что:

а) он не может получить иностранную валюту, которую он тю контракту должен продать банку;

б) ему больше не требуется иностранная валюта, которую он по контракту должен купить у банка.

• Частично закрытие банк производит. когда клиент обнаруживает, что:

а) он не может получить полную сумму иностранной валюты, которую он должен продать банку;

б) ему больше не требуется вся иностранная валюта, которую он по контракту должен купить у банка.

===571===

Пример 1. Полное закрытие форвардного валютного контракта.

Компания заключила соглашение продать товары покупателю во Франции за 300 000 фр. фр. Поступление платежа ожидается 27 ноября, а 27 октября компания заключает форвардный валютный контракт со своим банком на покупку 300 000 фр. фр. по одномесячному курсу "форвард". В дальнейшем бизнес французского покупателя попал под ликвидацию, и поэтому компания не получила оплаты. Банк должен закрыть форвардный валютный контракт 27 ноября.

В этом примере в период с 27 октября по 27 ноября курс французского франка по отношению к фунту стерлингов понизился настолько, что данная компания получила прибыль от закрытия контракта. Эта прибыль будет кредитоваться на счет компании.

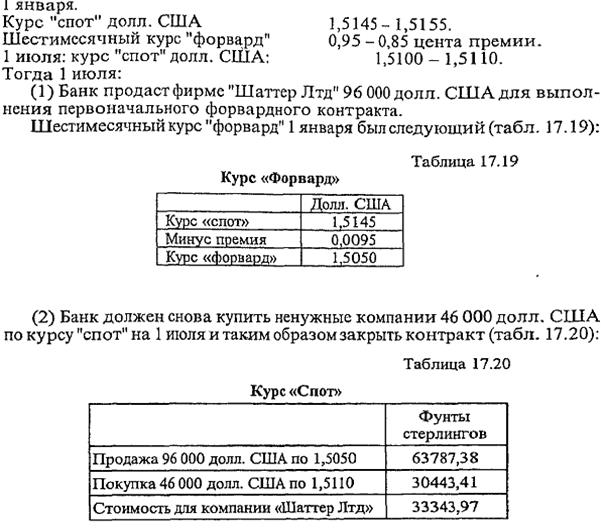

Пример 2. Частичное закрытие форвардного валютного контракта.

Компания "Шаттер Лтд" 1 января заключила соглашение с американским поставщиком на доставку партии товаров стоимостью 96 000 долл. США. С учетом времени на доставку компании "Шаттер Лтд" должна заплатить за товары через 6 месяцев 1 июля. Поэтому компания заключает форвардный валютный контракт со своим банком на продажу 96 000 долл. США через 6 месяцев. По определенным причинам объем партии уменьшился, и 1 июля компании "Шаттер Лтд" необходимо только 50000 долл. США, чтобы заплатить поставщику. Поэтому банк выполняет закрытие форвардного валютного контракта на сумму в 46 000 долл. США, которые компании не понадобились. Это называется "частичным закрытием".

===572===

Решение. Предположим, что курсы обмена между долларом США и фунтом стерлинов составили: 1 января.

Кроме рассмотренных выше ситуаций может случиться так, что форвардный валютный контракт подходит к своему завершению, а клиент еще не получил ожидаемую валюту от зарубежного покупателя или еще не должен платить зарубежному продавцу. Клиент еще хочет купить или продать согласованную сумму валюты по форвардному валютному контракту, но он желает продлить ("ролл-овер") срок доставки валюты по этому контракту.

В такой ситуации клиент может:

а) попросить банк закрыть старый контракт по соответствующему курсу "спот" и открыть новый контракт на дополнительный период с курсом, вычисленным обычным путем;

б) попросить банк продлить контракт, изменив банковский курс продажи или покупки в контракте.

===573===

Как и закрытие, продление форвардного контракта позволяет банку защитить свою позицию на внешних валютных рынках и поэтому:

(1) если первоначальный форвардный контракт был на продажу валюты банком, теперь он применит свой курс покупки "спот" на дату продления (как и при закрытии);

(2) если первоначальный контракт был на покупку валюты банком, то он применит свой курс продажи "спот" на дату продления (как и при закрытии).

Банк обычно делает запись, например, в фунтах стерлингов на текущем счете клиента на эту дату. Величина, указанная в записи, равна разнице между курсом "форвард" из первоначального форвардного контракта и курсом "спот" закрытия, т.е. счет клиента будет кредитоваться при наличии прибыли или дебетоваться при наличии убытка (так же, как и при закрытии).

Продление отличается от закрытия тем, что банк должен заключить новый форвардный валютный контракт с клиентом по курсу, который немного более благоприятен для клиента, чем при обычном форвардном контракте. Это делается путем:

• применения текущей премии или дисконта продажи к курсу покупки "спот", когда продление предусматривает продажу валюты банком;

• применение текущей премии или дисконта покупки к курсу продажи "спот", когда продление предусматривает покупку валюты банком.

Продление контракта перечисленными методами получило название "диагонального правила", Курс "форвард", применяемый при продлении форвардного контракта, определяется таким образом:

Помимо этого правила, курс для продления форвардного контракта можно определить следующим образом: Если это контракт на продажу банком:

• банковский курс покупки "спот" на дату продления (в итоге это курс, по которому банк должен был бы закрыть контракт, если бы он не был продлен);

• минус премия к банковскому курсу продажи (или плюс дисконт к курсу продажи) за период продления контракта (например, если контракт был продлен на один месяц, то будет вычитаться одномесячная форвардная премия к курсу продажи или прибавляться дисконт).

Если это контракт на покупку банком:

• банковский курс продажи "спот" на дату продления курса, по которому банк должен был бы закрыть этот контракт;

• минус премия к банковскому курсу или плюс дисконт за период продления контракта.

Важно помнить, что при продлении форвардного контракта банк дает клиенту более благоприятный курс обмена, чем при закрытии.

===574===

Пример 3, Сравнение закрытия и продления форвардного контракта.

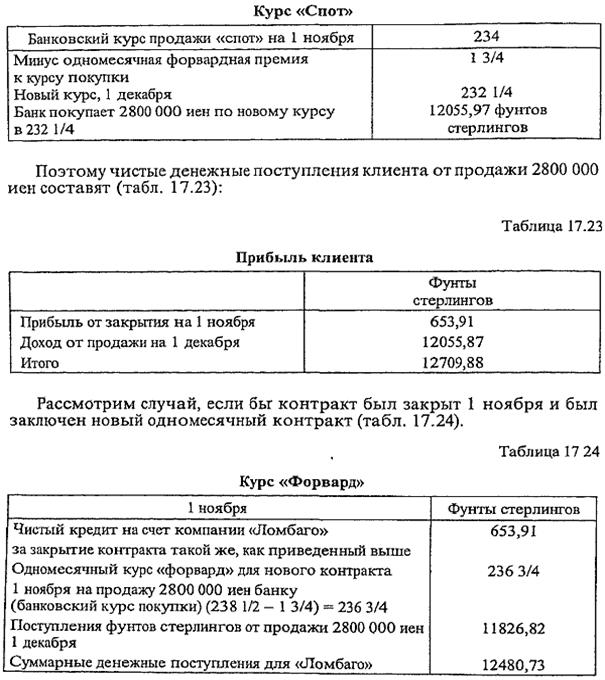

Компания "Ломбаго" продала товар покупателю в Японию за 2800 000 иен. Платеж ожидался 1 ноября, а поскольку компания "Ломбаго" хочет получить форвардное покрытие своих валютных рисков, она 1 августа заключает трехмесячный форвардный контракт на продажу валюты своему банку. В связи с неопределенной задержкой платеж не поступил к 1 ноября, и компания "Ломбаго" попросила свой банк продлить контракт на 1 месяц.

В итоге платеж был получен, и контракт был выполнен к 1 декабря. Рассчитаем сумму в фунтах стерлингов, полученную 1 ноября и 1 декабря в соответствии с продлением контракта, а также сумму в фунтах стерлингов, которая была бы получена компанией "Ломбаго", если бы вместо продления контракта 1 ноября она попросила бы банк:

а) закрыть контракт;

б) заключить новый одномесячный форвардный контракт на продажу компанией 2800 000 иен.

Также 1 ноября был заключен новый форвардный контракт на поставку 1 декабря с использованием обменного курса, который базируется на курсе продажи "спот" (табл. 17.22).

===575===

Таблица 17.22

Как видим, клиент получит большую прибыль, если продлит контракт, а не будет закрывать старый и открывать новый, потому что банк устанавливает более благоприятный обменный курс для продленного контракта, чем для нового.

===576===

Таким образом, из примеров видно, что при сделках с "опционом" (с условием нефиксированной даты поставки) одна из сторон имеет право выбирать для себя наиболее выгодные условия исполнения обязательств. За это право вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных условий данной операции Их цель - ограничить потери от колебания курсов валют, т.е. страхование поступлений и платежей в валюте от валютного риска

Валютный опцион дает покупателю право (не обязательство) купить или продать в определенную, заранее согласованную дату в будущем, определенную сумму валюты в обмен на другую. Опцион можно сравнить со страховкой - он используется только при неблагоприятных обстоятельствах

В отличие от форвардной сделки опцион используется при защите от рисков при сделке с высокими издержками, с неточной основой для расчетов, стандартной суммой, датой валютирования, сроком до 2 лет только по основным валютам.

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают: опцион покупателя или сделку с предварительной премией, опцион продавца или сделку с обратной премией, временной опцион.

В случае опциона покупателя или сделки с предварительной премией держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. По опциону продавца или сделке с обратной премией держатель опциона может поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

Разновидность сделок с опционом представляет собой временной опцион, которому исторически предшествовала стеллажная операция с целью одновременного проведения спекулятивных сделок в расчете на повышение и понижение курса валюты. Такой опцион, предоставляемый банком клиенту, является опционом (от англ. - право или предмет выбора) в отношении периода времени, когда будет осуществлена выставка валюты, и такая сделка должна быть исполнена до оговоренного срока. По этой операции плательщик премии имеет право потребовать исполнения сделки в любой момент времени в период опциона по ранее зафиксированному курсу. Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки. В данном случае премия не играет роли отступного, поскольку в период срока опциона отказаться от исполнения сделки нельзя. При исполнении сделки контрагенты уточняют, кто из них выступит в роли продавца и кто в роли покупателя. Затем один из них, уплатив премию другому, либо покупает валюту, либо продает ее. Эта сделка тем выгоднее для участников, чем больше колебания курса валюты.

===577===

Итак, валютный опцион - это не одно и то же, что форвардные валютные опционные контракты. В отличие от форвардного валютного контракта опцион не должен быть обязательно выполнен. Вместо этого, когда приходит дата исполнения валютного опциона, его владелец может либо реализовать право исполнения опциона, либо позволить ему потерять силу, уклонившись от сделки, т.е. просто отказавшись от опциона.

Пример 4.

Компания может взять опцион на покупку 400 000 долл. США по 1,60 долл. через три месяца, и его стоимость будет равна 8000 ф. ст. Поскольку это опцион, то компания может либо исполнить его и купить 400 000 долл. США по 1,60 долл., либо позволить истечь сроку действия опциона и ничего не предпринимать.

Сделки на условиях опциона содержат большой риск для банка, поэтому он устанавливает менее выгодный курс для клиента. Размер комиссии по опциону определяется с учетом курса валюты (объекта сделки) по срочной сделке на дату окончания опционного контракта.

При тех или иных отклонениях разница между комиссией по опциону продавца и покупателя тяготеет к разнице между форвардным курсом и курсом исполнения опционного контакта. В зависимости от характера и условий опциона размеры комиссий по операциям "call" и "put" достаточно четко определены по отношению друг к другу и совместно ограничены форвардным курсом валюты. Опционные сделки выгодны при курсовых колебаниях, превышающих размер комиссии. Опционные операции с валютой уступают другим валютным операциям по объему, числу участвующих банков и валют.

В основном валютный опцион применяется для страхования валютного риска. Во всех случаях риск, которому подвергается владелец опциона, заранее ограничен ценой опциона, а выигрыш практически неограничен и на практике бывает весьма значителен.

Валютные опционы могут быть оформлены в различных финансовых институтах:

а) они выписываются для клиентов банками,

б) их можно приобрести на бирже опционов.

Поэтому компания имеет возможность выбрать между:

• покупкой в своем банке исполненного по заказу валютного опциона. Такие опционы являются внебиржевыми, и их можно получить в любой свободно конвертируемой валюте на любом активном валютном рынке "спот" и форвардном валютном рынке;

• покупкой стандартного опциона (только в некоторых валютах) на биржах опционов - биржевых опционов. Внебиржевые опционы обычно выписываются банком клиенту под соответствующий коммерческий контракт. Они точно приспособлены к требованиям клиента как по сумме, цене (т.е. обменному курсу), так и по дате исполнения.

===578===

Пример 5.

Шестимесячный опцион на покупку 5000 000 долл. США, если клиент не получает прибыли - "остается при своих деньгах", будет стоить приблизительно 3% от цены исполнения. Прежде всего, это означает, что валютный опцион является дорогостоящим и поэтому представляет интерес обычно только для клиентов, имеющих дело с большими суммами.

Высокая стоимость опционов объясняет тяготение многих клиентов к форвардным валютным контрактам. Другой недостаток этого типа опционов - отсутствие обращаемости. Клиент должен держать опцион до даты его исполнения и либо исполнить его, либо позволить истечь сроку его действия. Так, если клиент решит не исполнять опцион, он может продать его тому банку, у которого купил опцион по взаимоприемлемым расчетам наличными, т.е. получить немедленную прибыль, если банк на это согласится.

Еще одним возможным способом действий может быть "закрытие позиции" путем заключения обратного опциона. Например, если первоначальный опцион был на покупку по курсу "форвард" ("call" опцион), клиент может заключить "put" опцион для продажи по курсу "форвард" на ту же сумму и ту же дату исполнения, а затем получить прибыль от разницы между двумя ценами исполнения ("call" и "put" опционами).

В последнее время популярность валютных опционов растет, и они используются все шире, несмотря на дороговизну и отсутствие обращаемости внебиржевых опционов. Все крупнейшие банки стремятся активно продавать их своим основным клиентам.

Опционы "call" и "put" учитываются в порядке, предусмотренном письмом ЦБ РФ 10 июня 1996 г. № 290 и Правилами бухгалтерского учета от 18 июня 1997 г. № 61. Опционы учитываются как продающим, так и покупающим банком на момент заключения сделки на внебалансовых счетах.

В расчет открытой валютной позиции рекомендуется принимать величину, определенную при помощи так называемого дельта-метода. При этом методе опцион включается в расчет открытой валютной позиции в сумме, исчисляемой по формуле:

W =D • К,

где W - сумма опциона, включаемая в расчет открытой валютной позиции; К - сумма опциона по контракту;

D - дельта-коэффициент, значение которого меняется от "0" до "1" в зависимости от вероятности реализации опционного контракта. Вероятность реализации Определяется уровнем доходности опционного контракта при данном валютном курсе. Например, значение дельта-коэффициента в ситуации: "deep-out-the-money" ("далеко от денег") - 0 (вероятность реализации практически равна нулю);

"at-the-money" ("у денег") - 0,5 (вероятность реализации около 50%); "high-in-the-money" ("при больших деньгах") - 1,0 (вероятность реализации практически 100%).

Существенно менее точным, но также допустимым способом учета опционов является их включение в расчет открытой валютной позиции

===579===

по цене исполнения с последующей корректировкой в случае отказа партнера (по проданным опционам) либо самого банка от реализации (по купленным опционам).

Право выбора метода включения опционов в расчет открытой валютной позиции предоставляется банкам, которые обязаны уведомить учреждение ЦБ РФ о том, какой из вышеприведенных методов они используют при отражении купленных-проданных опционов в отчетности об открытых валютных позициях. Выбор метода включения опционов в расчет открытой валютной позиции (далее - метод учета) осуществляется в соответствии с принятой в банке учетной политикой. Выбранный метод учета используется на протяжении всего финансового года. При необходимости банку предоставляется право изменить используемый в течение года метод учета.

В соответствии с Инструкцией ЦБ РФ от 22 мая 1996 г. № 42 сделки "tomorrow" и "spot" относятся к сделкам с немедленной поставкой средств. Указанные сделки проводятся по балансу банка на дату осуществления поставки по ним средств. Включение указанных операций в отчетность об открытых валютных позициях проводится в соответствии с данными внесистемного учета (в зависимости от действующих в банке правил внутреннего бухгалтерского учета) на момент заключения сделки. В отчетах об открытых валютных позициях сделки "tomorrow" и "spot" отражаются в графе "По балансу".

Сделка "swap" состоит из двух сделок:

• кассовая сделка (с немедленной поставкой средств), которая учитывается внесистемно до даты исполнения (валютирования) и в балансе на соответствующую дату валютирования;

• срочная сделка, которая до момента движения средств учитывается на внебалансовых счетах, а на дату исполнения - в балансе.

Классическая валютная сделка "своп", т.е. сделка "спот" + "форвард" представляет собой валютные операции, сочетающие куплю или продажу валюты на условиях наличной сделки "спот" с одновременной продажей или куплей той же валюты на срок по курсу "форвард", корректирующиеся с учетом премии или дисконта в зависимости от движения валютного курса.

Таким образом, сделки "своп" - это комбинация сделки "спот" и обратной сделки "форвард", при этом обе сделки совершаются с одним и тем же контрагентом в одно и то же время; обе сделки имеют одинаковую валюту сделки; по обеим сделкам сумма валюты сделки одинакова.

При сравнении операций "своп" и сделок с временным опционом необходимо отметить, что сделки с временным опционом осуществляют полную защиту от валютных рисков, в то время как операции "своп" только частично страхуют от них. Это обусловлено тем, что при проведении операций "своп" возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между днем заключения сделки и днем поставки валюты.

Операция "своп" с процентными ставками предполагает соглашение двух сторон о взаимном проведении платежей по процентам на определенную сумму в одной валюте, например, когда одна сторона пла-

===580===

тит другой проценты по плавающей межбанковской ставке "ЛИБОР", а получает проценты по фиксированной ставке. Операция "своп" с валютой означает соглашение об обмене фиксированных сумм валют, т.е. обе стороны обмениваются обязательствами по займам. Последнце две операции могут быть объединены, т.е. представлять собой "своп" с валютой и процентными ставками одновременно. Это означает, что одна сторона уплачивает основную сумму долга в одной валюте и проценты по плавающей ставке "ЛИБОР" в обмен на получение эквивалентной суммы в другой валюте и процентов по ней по фиксированной ставке.

За основу процентных ставок по кредитам, предоставляемых на Европейском рынке, может быть принята процентная ставка открывающего банка, или "ЛИБОР".

ЛИБОР - ставка по размещению на лондонском межбанковском рынке трехмесячных депозитов. Основные процентные ставки для крупных банков на межбанковском лондонском рынке объявляются каждый день в 11.00 по местному времени за 2 рабочих дня до выплаты средств. Ставки ЛИБОР фиксируются Ассоциацией британских банкиров на основе котировок 16 банков международного уровня. К ней добавляется маржа, зависящая от финансового состояния заемщика, рыночной ситуации, срока погашения кредита.

ЛИБИД - ставка по привлечению на лондонском межбанковском рынке депозитов. Это основная процентная ставка по депозитам лондонских первоклассных банков для банков такого же класса. Ставки по ЛИБИД не фиксируются, они ниже ЛИБОР на 1/8%.

При прекращении платежей по операции "своп" одной стороной, к примеру, при ее банкротстве, вторая сторона оказывается в том положении, от которого она страховалась, заключая сделку "своп". Для уменьшения такого риска в качестве посредников в операциях "своп" используются банки. Это удорожает такую операцию на сумму банковской комиссии. В случае переплетения валютных операций с банковскими участники таких сделок получают немалую выгоду, например, сделка "своп" - депозитное соглашение банков. Банку в стране А необходима валюта страны Б на определенное время. Он заключает сделку "своп", т.е. "спот" + "форвард" с банком страны Б. Кроме того, по требованию банка в стране Б он принимает у себя в депозит сумму в валюте страны Б и выплачивает проценты по ставке, обычной для таких депозитов в стране А. Такая операция будет выгодна банку страны Б только в том случае, если доход по депозиту в валюте страны Б в банке страны А будет выше, чем прибыль от обратной конверсии валют и инвестирования полученных средств в стране Б с одновременным покрытием на форвардном рынке.

"Своп" может быть использован для пролонгирования контракта "форвард", для покрытия валютного риска путем осуществления сделок "спот" и "своп" как инвестирование ликвидных средств.

Сделка, при которой происходит продажа иностранной валюты на условиях "спот" с одновременнрй ее покупкой на условиях "форвард", называется "репорт". Сделка, где имеют место покупка иностранной валюты на условиях "спот" и одновременная продажа ее на условиях "форвард" - депорт.

===581===

iСделки "своп" осуществляются по договоренности двух банков обычно на срок от одного дня до б месяцев. Эти операции могут производиться между коммерческими банками; коммерческими и центральными банками и самими центральными банками. В последнем случае они представляют соглашения о взаимном кредитовании в национальных валютах. С 1969 г. создана многосторонняя система взаимного обмена валют через Банк международных расчетов в Базеле на базе использования операций "своп".

Иногда операции "своп" проводятся с золотом. Они имеют цель сохранить право собственности на него и одновременно приобрести на срок необходимую иностранную марку.

Сделки "своп" удобны для банков: они не создают открытой позиции (покупка перекрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса. Операции "своп" используются для;

• совершения коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок. Например, коммерческий банк, имея излишние доллары сроком на 6 месяцев, продает их на национальную валюту на условиях "слот". Одновременно, учитывая потребность в долларах через 6 месяцев, банк покупает их по курсу "форвард". При этом возможен убыток на курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту;

• приобретения банком необходимой валюты без валютного риска (на основе покрытия контрсделкой) для обеспечения международных расчетов и диверсификации валютных резервов.

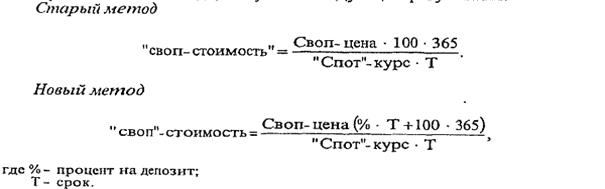

Следует отметить, что в последнее время, особенно до кризиса, за основу вычисления "своп"-стоимостей стали использовать форвардную цену, а не "спот". Это основано на том, что не обязательно хеджировать количество, инвестированное на основе "спот", а можно хеджировать количество, получаемое обратно на основе "форвард". Если хеджированная валюта имеет форвардный дисконт, то этот "простой способ" приводит к более высоким "своп"-стоимостям, что позволит использовать форвардный курс и минимизировать риски.

Применяя оба метода, получаем следующие результаты:

===582===

Сравнивая оба метода, видно, что в новом методе хеджируются не только основная сумма, но и проценты.

Для страхования валютного риска также применяются валютные фьючерсы.

Фьючерсы по валютным курсам - это контракты на покупку или продажу определенного количества валюты на какую-либо дату в будущем. В этом они похожи на форвардные валютные контракты, но, в отличие от форвардных контрактов, они:

• очень просто аннулируются;

• заключаются на фиксированную сумму валюты (например, 25000 ф. ст. по фьючерсу за долл. США, 125 000 нем. марок за долл. США 125 000 шв. фр. за долл. США и т.д.);

¦ продаются на официальных биржах (например, в 1992 г. была открыта Лондонская международная финансовая фьючерсная биржа -LIFFE);

• предусматривают, что торговцы фьючерсами должны выплатить "денежную маржу" (т.е. выплатить "деньги вперед") дилерам биржи, чтобы гарантировать выполнение фьючерсных обязательств.

Торговцев фьючерсами по валютному курсу на LIFFE называют дилерами (обычно банки). Они оперируют крупными суммами денег и ищут способ избежать валютных рисков.

В конечном счете рассмотренные новые финансовые инструменты, которыми являются форвардные контракты, свопы, опционы и фьючерсы, отвечают потребностям, которые возникли в связи с возрастающей нестабильностью рынков с начала 80-х гг. Они позволяют прежде всего защититься от валютных рисков, а также финансировать свою деятельность с меньшими затратами, располагать- определенными видами ресурсов, которые иначе были бы недоступны. Наконец, это инструменты спекуляции. Кроме того, финансовые инструменты являются мощным фактором мировой финансовой интеграции: они устанавливают прямую связь между международным рынком и внутренними рынками различных стран. Эта интеграция предоставляет много преимуществ и не обходится без неудобств и риска. Именно этим объясняется тот факт, что валютные органы и правительства ведущих промыш-ленно развитых* стран заботятся об обеспечении определенного регулирования международных рынков и валютных рисков.

===583===