Класс кредитоспособности клиента определяется на базе основных и дополнительных показателей. Основные показатели, выбранные банком, должны быть неизменны относительно длительное время, В документе о кредитной политике банка или других фиксируют эти показатели и их нормативные уровни. Последние бывают ориентированы на мировые стандарты, но являются индивидуальными для данного банка и данного периода. В качестве примера можно привести систему показателей, применявшихся одним из Нью-Йоркских коммерческих банков в середине 90-х годов (табл. 9.4):

===237===

Набор дополнительных показателей может пересматриваться в зависимости от сложившейся ситуации В качестве их можно использовать оценку делового риска, менеджмента, длительность просроченной задолженности банку, показатели, рассчитанные на основе счета результатов, результаты анализа баланса и т. д.

Класс кредитоспособности клиента определяется на базе основных показателей и корректируется с учетом дополнительных.

Класс кредитоспособности по уровню основных показателей может определяться по балльной шкале. Например: I класс - 100-150 баллов; II класс - 151-250 баллов; III класс - 251-300 баллов. Для расчета баллов используется класс показателя, который определяется путем сопоставления фактического значения с нормативом, а также значимость (рейтинг) показателя.

Рейтинг, или значимость, показателя определяется индивидуально для каждой группы заемщиков в зависимости от политики данного коммерческого банка, особенностей клиента, ликвидности их баланса, положения на рынке. Например, высокая доля краткосрочных ресурсов, наличие просроченной задолженности по ссудам и неплатежей поставщикам повышают роль коэффициента быстрой ликвидности, который оценивает способность предприятия к оперативному высвобождению денежных средств. Втягивание ресурсов банка в кредитование постоянных запасов, заниженность размера собственного капитала повышает рейтинг показателя финансового левеража. Нарушение экономических границ кредита, "закредитованность" клиентов выдвигают на первое место при оценке кредитоспособности уровень коэффициента текущей ликвидности.

Общая оценка кредитоспособности дается в баллах. Баллы представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности. I класс присваивается при 100-150 баллах, И класс-при 151-250 баллах и III класс - при 251-300 баллах. Пример определения суммы баллов приводится в табл 9.5.

===238===

===239===

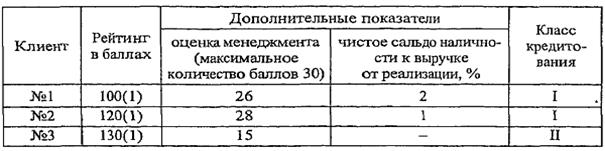

Корректировка класса кредитоспособности заключается в том, что плохие дополнительные показатели могут понизить класс, а также повысить. В качестве примера можно привести следующие данные (табл. 9.6):

Таблица 9.6

Одинаковый уровень показателей и рейтинг в баллах могут быть обеспечены за счет разных факторов, одни из которых связаны с позитивными процессами, а другие с негативными. Поэтому для определения класса большое значение имеет факторный анализ коэффициентов кредитоспособности, анализ баланса, изучение положения дел в отрасли или регионе.