Стремительность и интенсивность процесса формирования и эволюции платежной системы выражается не только количественными показателями их работы, такими, как объем платежей, количество трансакций, численность обслуживаемых клиентов и т. д., но и характеризуется качественными изменениями. Они касаются организационной структуры платежных институтов, применения новых платежных инструментов и способов урегулирования денежных расчетов, экономии издержек, методов минимизации расчетных рисков и других параметров, характеризующих экономичность, безопасность и удобство проведения расчетов.

В 1 квартале 2011 года в развитии платежной системы Пермского края сохранились позитивные тенденции, связанные с высокой эффективностью и стабильностью ее функционирования. Вместе с тем текущая макроэкономическая ситуация обусловила замедление роста рынка платежных услуг в Пермском крае [6].

Используя данные таблицы 2 (см. приложение 3. Табл. 2), определим, какими банковскими учреждениями предоставлялись расчетные услуги на территории региона следующими по состоянию на 1 апреля 2011 года.

За 1 квартал 2011 года произошло уменьшение общего количества действующих участников платежной системы региона на 1,1%, которое по состоянию на 1 апреля 2011 года составило 816 банковских учреждений, предоставляющих расчетные услуги. Уменьшение данного показателя связано с сокращением количества региональных и инорегиональных кредитных организаций.

В 1 квартале 2011 года платежной системой региона проведено 9,2 млн. платежей на сумму 898 млрд. рублей. В сравнении с аналогичным периодом 2010 года количество платежей снизилось на 6,2% при снижении объема расчетов на 54,9%. Отрицательная динамика снижения количества и объема безналичных платежей связана с последствиями кризисных явлений в 2009 году – ухудшением показателей экономического и социального развития Пермского края, стандартно низкой деловой активностью хозяйствующих субъектов в 1 квартале календарного года, а также с уменьшением количества банковских учреждений на территории региона, оказывающих расчетные услуги.

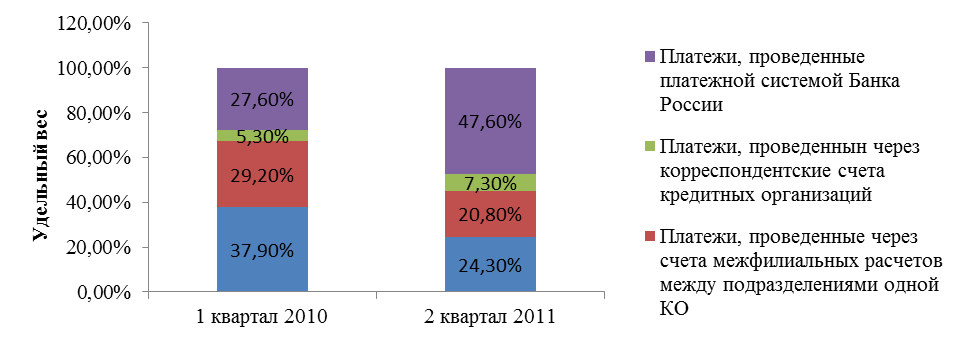

Изменение соотношений в структуре безналичных платежей можно наблюдать по таблице 3 (см. приложение 4. Табл. 3).

За 1 квартал 2011 года произошло снижение общего количества и объемов платежей. В структуре безналичных платежей в разрезе существующих систем расчетов произошли изменения в части увеличения доли платежей, проведенных через корреспондентские счета кредитных организаций – удельный вес количества платежей составил 8,8%, объема платежей – 7,3%.

За отчетный период 2011 года наблюдается заметное снижение доли платежей, направленных в пределах одного подразделения кредитной организации. Это обусловлено снижением деловой активности хозяйствующих субъектов вследствие негативного влияния финансового кризиса, а также сокращением количества филиалов кредитных организаций.

В 1 квартале 2011 наблюдалось увеличение доли платежей, проведенных через региональную платежную систему. В сравнении с 1 кварталом 2010 года объем платежей снизился на 22%.

Рис. 5 - Структура объема платежей в 1 квартале 2011 (в сравнении с 1 кварталом 2010)

Доля платежей, поведенных через расчетные небанковские кредитные организации остается незначительной.

Платежи, совершенные в 1 квартале 2011 года электронным способом, составляли 90,5% от количества проведенных в регионе платежей и 89,4% от объема платежей. Рассмотрим структуру платежей в разрезе существующих систем расчетов, проведенных с использованием электронной и бумажной технологии, используя данные таблицы 4 (см. приложение 5. Табл.4)

В целом за 1 квартал 2011 года платежи, проведенные региональной платежной системой БР с использованием электронной технологии, составили 100% от общего объема и количества проведенных платежей, тогда как в 2010 – 99,9%.

Таким образом, использование БР, кредитными организациями современных технологических процессов для передачи расчетной информации, позволяющих проводить расчеты практически в режиме реального времени, положительно влияют на высокий удельный вес доли электронных платежей, что способствует росту эффективности платежной системы края.