Тема 2. Фінансова система

1. Моделі фінансових відносин.

2. Структура фінансової системи

Література:

1. Фінанси: курс для фінансистів: Навч. посіб./ за ред. В.І. Оспіщева.- К.: Знання, 2008.-567с.

2. Фінанси: Підручник / За ред. СІ. Юрія, В.М. Федосова. — К.: Знання, 2008.— 611с.

3. Венгер В.В. Фінанси: навч пос./ для студ вищ. Навч. закл./ В.В.Венгер.-К.: Центр учбової літератури, 2009.-432с.

4. Теорія фінансів: Підручник / За ред.. проф.. В.М. Федосова, С.І. Юрія.- К.: Центр учбової літератури, 2010.-576с.

Моделі фінансових відносин

Розподіл і перерозподіл валового внутрішнього продукту (ВВП) може здійснюватися за різними моделями фінансових відносин у суспільстві. Моделі фінансових відносин розрізняються за двома ознаками:

— за послідовністю розподілу ВВП;

— за рівнем державної централізації ВВП.

За послідовністю розподілу ВВП розрізняють дві моделі фінансових відносин: адміністративну і ринкову.

Сутність адміністративної моделі фінансових відносин полягає в тому, що переважна частина ВВП централізовано концентрується в бюджеті і виключається із розподільних відносин. Держава спрямовує в бюджет централізований чистий дохід — податок з обороту і частину децентралізованого чистого доходу — прибутку підприємств (через систему платежів з прибутку). Частина прибутку (до 40 %) залишається на підприємстві, інша частина ВВП виплачується робітникам і службовцям у вигляді заробітної плати, яка підлягає прибутковому оподаткуванню. Адміністративна модель фінансових відносин була характерна для колишнього СРСР та інших соціалістичних країн.

Характерною ознакою цієї моделі є те, що переважну частину своїх доходів держава отримує в процесі первинного розподілу ВВП. Вона є закритою і не відображає фінансових реалій у суспільстві, а саме:

- вона не показує реального рівня доходів юридичних і фізичних осіб;

- доходи юридичних і фізичних осіб не відображають їх вклад у створення ВВП;

- неможливо достовірно визначити рівень оподаткування;

- відсутні стимули до продуктивної праці.

Пропорції первинного розподілу ВВП регулюються державою за допомогою адміністративних методів. Рівень заробітної плати регулюється через встановлення тарифних розрядів і посадових окладів. На основі планового ціноутворення фіксується централізований чистий дохід держави (податок з обороту) і встановлюється рівень прибутку підприємств.

Сутність фінансової моделі ринкової економіки полягає в тому, що спочатку ВВП розподіляється між тими, хто зайнятий у його створенні. Це насамперед власники виробництва, котрі отримують прибуток, і робітники та службовці; яким виплачується заробітна плата. Характерна ознака моделі полягає в тому, що держава отримує свої доходи (крім непрямих податків) на основі перерозподілу ВВП. На відміну від адміністративної, ринкова модель фінансових відносин є відкритою, зрозумілою і достатньо повно відображає реалії у суспільстві:

- держава не втручається у встановлення пропорцій первинного розподілу доданої вартості між її складовими - заробітною платою і прибутком. Пропорції первинного розподілу ВВП між підприємцями і робітниками та службовцями регулюються ринковими відносинами у законодавчому порядку.

-у ній точно відображається рівень доходів кожної юридичної і фізичної особи, який у свою чергу, характеризує їх вклад у створення ВВП;

- на основі законодавчих документів визначаються умови оподаткування, кожний суб'єкт точно знає скільки він заробляє та скільки і в який спосіб віддає державі;

- чітко зафіксовано стимули до зростання доходів на основі зростання виробництва і підвищення продуктивності праці.

Ринкові відносини сприяють встановленню оптимальних пропорцій між заробітною платою і прибутком. З одного боку, кожний суб'єкт зацікавлений у збільшенні своєї частки. З іншого — існують певні об'єктивні обмеження, які ведуть до того, що кожний суб'єкт зацікавлений у доходах іншого. Так, для суб'єктів господарювання вкрай необхідним є високий рівень доходів населення, оскільки це сприяє розширенню обсягів продажу, а відповідно, і забезпеченню формування прибутку. У свою чергу, робітники і службовці зацікавлені у збільшені прибутку підприємства, адже він створює передумови для розвитку виробництва, а відтак і зростання заробітної плати. При цьому переважну частку у ВВП у сучасних умовах займає саме заробітна плата, тоді як обсяги прибутку мінімізуються потребами виробничого розвитку.

Законодавче регулювання полягає в установленні мінімального рівня оплати праці й обмежені максимального рівня рентабельності на основі застосування економічних інструментів, наприклад податку на прибуток.

Пропорції перерозподілу ВВП регламентуються тільки нормативно-законодавчими актами.

Слід відмітити, що виділення зазначених моделей певною мірою має умовний характер. У моделі ринкової економіки присутні елементи участі держави у первинному розподілі за допомогою непрямих податків. Модель адміністративної економіки, у свою чергу, включає елементи перерозподілу. Таким чином, відмінність однієї моделі від іншої полягає насамперед, у різних пропорціях. У моделі ринкової економіки переважає участь держави у перерозподілі ВВП, а в моделі адміністративної економіки — втручання держави у його первинний розподіл.

За рівнем державної централізації ВВП у межах фінансової моделі ринкової економіки умовно виділяють три моделі: американську, західноєвропейську та скандинавську.

Американська модель, яка заснована на максимальному рівні самозабезпечення фізичних і самофінансування юридичних осіб, характеризується незначним рівнем бюджетної централізації, близько 25—З0 %. Фінансове втручання в економіку зведене до мінімуму. У соціальній сфері забезпечуються тільки ті верстви населення, які не в змозі обійтися без державної допомоги. Така модель створює максимальну фінансову стимуляцію: з одного боку, вона дає можливість заробляти, з іншого — вимагає цього. Це досить жорстка, але високоефективна модель, оскільки грунтується, по суті, на примусовій фінансовій стимуляції.

Західноєвропейська модель характеризується поміркованим рівнем централізації ВВП у бюджеті, близько 35—45 %. внаслідок вищого рівня централізації ВВП більш розгалуженою є й державна соціальна сфера, насамперед у галузі освіти. Сутність цієї моделі зводиться до паралельного функціонування державних і комерційних установ у соціальній сфері.

Скандинавська модель передбачає досить високий рівень централізації ВВП в бюджеті, близько 50—60 %. Відповідно вона характеризується розгалуженою державною соціальною сферою як у галузі освіти, так і охорони здоров'я. Ця модель створює клімат упевненості і соціальної врівноваженості. Однак така модель можлива лише за таких умов: високого рівня ВВП на душу населення, який забезпечує високий рівень і суспільного, і індивідуального споживання; високого рівня культури та свідомості народу, відповідного ставлення до праці і поваги до державного сектора.

Отже, вибір моделі фінансових відносин залежить від багатьох чинників, а саме: характеру та масштабів державного регулювання, функцій, що виконує держава, особливостей бюджетної політики, рівня розвитку економіки країни, характеру міжнародної діяльності та воєнної доктрини; історичних традицій народу; рівня розвитку культури тощо.

Фінансова система

Термін "система" (з грец. — "поєднання", "утворення") найчастіше трактується як сукупність визначених елементів, між якими є закономірний зв'язок чи взаємодія.

За внутрішньою будовою фінансова система — сукупність відокремлених, але взаємопов'язаних сфер (узагальнена за певною ознакою складова) та ланок (відособлена складова) фінансових відносин, які мають певні особливості в мобілізації та використанні фінансових ресурсів, а також відповідний апарат управління та нормативно-правове забезпечення.

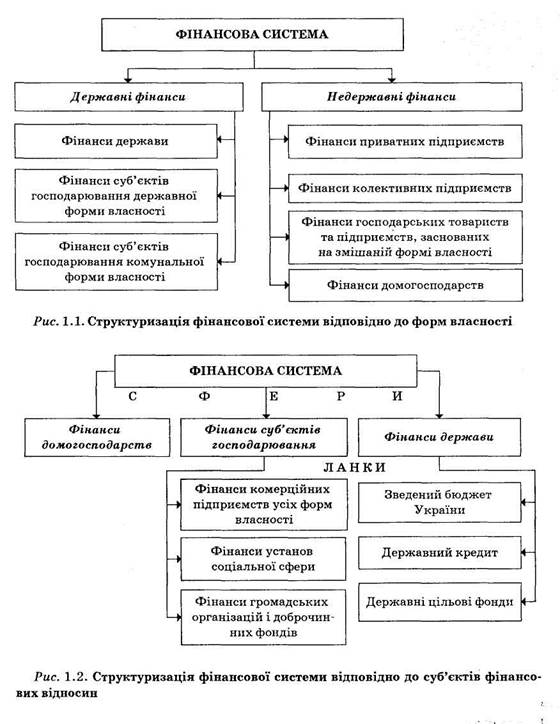

Найчастіше фінансову систему структурують за:

- формами власності (рис. 1.1);

- основними суб'єктами фінансових відносин (рис. 1.2);

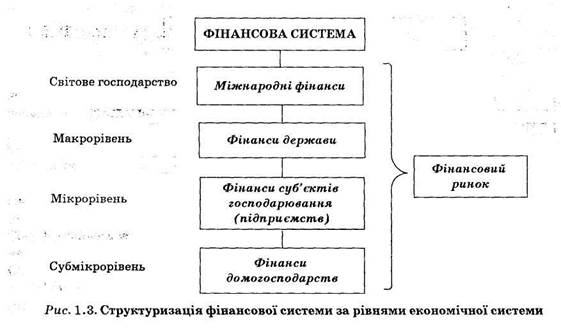

- рівнями економічної системи (рис.1.3).

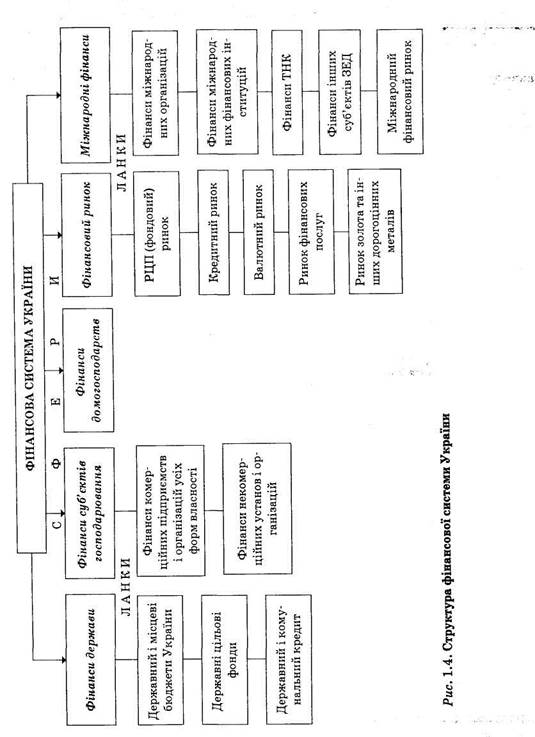

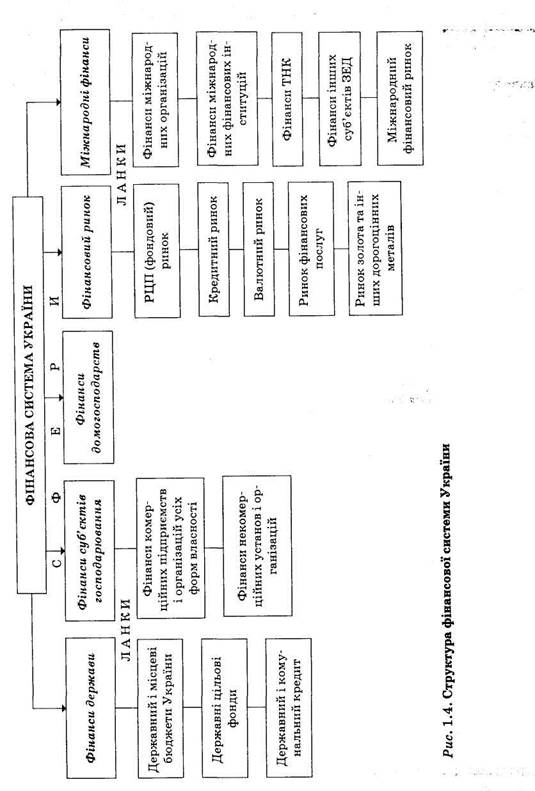

- сферами фінансових відносин (рис.1.4)

|

|

У складі фінансової системи України виділяють такі основні сфери фінансових відносин (рис.1.4.)

1. Ф інанси держави;

2. Фінанси суб'єктів господарювання;

3.Фінанси домогосподарств;

4. Фінансовий ринок;

5. Міжнародні фінанси

1. Ф інанси держави

Центральне місце у фінансовій системі кожної держави займають фінанси держави — сфера, за допомогою якої здійснюється вплив держави на економічний і соціальний розвиток країни. Державні фінанси відображають розгалужену систему фінансових відносин на різних рівнях адміністративного поділу між державою, юридичними та фізичними особами з приводу формування і використання фінансових ресурсів та доходів держави, а також щодо управління і розпорядження державною власністю.

Основними ланками державних фінансів є:

- державний і місцеві бюджети,

- державні цільові фонди,

- державний і комунальний кредит,

- фінанси державного і комунального секторів економіки (нема на схемі).

У сфері державних фінансів провідне місце належить бюджетам різних рівнів, сукупність яких утворює бюджетну систему.

Значення державного бюджету обумовлено не лише обсягом коштів, зосереджених у ньому, а й найбільш розвиненою системою взаємозв'язків з усіма іншими ланками та сферами. Як один із найважливіших інститутів економічного суверенітету держави державний бюджет:

—забезпечує акумулювання коштів (головним чином через податкові і неподаткові надходження), необхідних для фінансування потреб держави та проведення державної внутрішньої і зовнішньої політики;

—є невід'ємним атрибутом ринкових відносин і водночас важливим інструментом реалізації державної політики;

—виступає важелем активного впливу на економічні, соціальні, національні, регіональні процеси у суспільстві.

|

Рис. 1.4. Структура фінансової системи України за сферами фінансових відносин.

Важливим елементом державних фінансів є державні цільові фонди. Державні цільові фонди — фонди грошових коштів, які формуються у процесі розподілу і перерозподілу ВВП за рахунок сплати фізичними та юридичними особами обов'язкових внесків та інших надходжень. Кошти державних цільових фондів використовуються на фінансування державних економічних та соціальних програм і перебувають у розпорядженні центральних та місцевих органів влади.

Існування державних цільових фондів пов'язане з необхідністю задоволення певних економічних та соціальних потреб, які мають особливо важливе значення.

В Україні найбільші державні цільові фонди мають переважно соціальну спрямованість:

- Пенсійний фонд України;

- Фонд загальнообов'язкового державного соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням;

- Фонд загальнообов'язкового державного соціального страхування на випадок безробіття;

- Фонд загальнообов'язкового державного соціального страхування від нещасних випадків на виробництві та професійних захворювань, що спричинили втрату працездатності.

Державний кредит — рух позикового капіталу у формі кредитних угод, що здійснюється за участю держави щодо передачі фінансових ресурсів у борг з розрахунком на певну вигоду. При цьому держава традиційно виступає у ролі позичальника коштів, рідше — кредитора або гаранта. Основною формою державного кредиту є державні позики.

За правом емісії розрізняють державні і місцеві позики. Зокрема, державні позики випускаються центральними органами управління, а надходження від них спрямовуються у центральний бюджет. Місцеві позики випускаються місцевими органами управління і спрямовуються у відповідні місцеві бюджети. У розвинутих країнах місцеві позики є важливою складовою фінансів місцевого самоврядування, оскільки дають можливість мобілізувати тимчасово вільні грошові кошти для потреб регіонального розвитку. Натомість в Україні місцеві позики не набули поширення, однак у перспективі можуть стати важливим фінансовим інструментом забезпечення формування інвестиційної складової місцевих бюджетів.

Фінанси державного сектору економіки відображають грошові відносини, пов'язані з діяльністю держави як суб'єкта господарювання. У зв'язку з роздержавленням і приватизацією державний сектор економіки в Україні останніми роками значно скорочується. При цьому державні підприємства переходять на ті самі принципи організації фінансів, що й акціонерні та приватні. Як наслідок, істотно скорочується фінансова діяльність держави в реальному секторі економіки, відбувається чітке розмежування державного фінансового господарства і фінансів державного сектору економіки.

Фінанси комунального сектору економіки відображають грошові відносини, пов'язані з діяльністю місцевих органів влади як суб'єкта господарювання. Комунальний сектор економіки пов'язаний з комунальною власністю, яка є власністю відповідної територіальної громади, тобто спільності громадян — жителів міста, села, селища або їх об'єднань. Підприємства комунального господарства в основному функціонують у таких сферах, як житлове господарство, транспорт (автобусні парки, трамвайні та тролейбусні депо, метрополітен), комунальна енергетика (електричні, газові та теплові мережі), комунальне обслуговування (готелі), міські шляхи тощо.

2.Фінанси суб'єктів господарювання

Фінанси суб'єктів господарювання, відображають економічні відносини, що пов'язані з рухом грошових потоків і виникають у процесі формування, розподілу та використання фінансових ресурсів і доходів на мікрорівні.

Фінансова діяльність суб'єктів господарювання може бути організована за такими трьома методами:

- комерційний розрахунок;

- неприбуткова діяльність;

- кошторисне фінансування.

Відмінність між окремими методами полягає у схемі організації фінансової діяльності, тобто у встановленні взаємозалежності між фінансовими ресурсами, джерелами їх формування, доходами, витратами і фінансовими результатами. Відповідно до зазначеного до складу фінансів суб'єктів господарювання належать такі ланки:

- фінанси комерційних підприємств і організацій,

- фінанси некомерційних установ і організацій.

Фінанси комерційних підприємств (суб'єктів підприємницької діяльності) є вихідною ланкою фінансової системи, оскільки саме тут створюється більша частка ВВП. Від стану фінансів комерційних підприємств багато в чому залежить загальне фінансове становище в країні, адже комерційні підприємства є основним платником податків до бюджету, а також внесків у державні цільові фонди. Особливістю фінансів комерційних підприємств є те, що в умовах ринкових відносин ці підприємства діють на засадах комерційного розрахунку, який передбачає отримання прибутку, відшкодування за рахунок власних коштів всіх затрат на основну діяльність, а також на її розширення та розвиток. Для таких підприємств прибуток є головним джерелом виробничого і соціального розвитку.

Некомерційними вважаються установи, які надають послуги або виконують роботи безкоштовно чи за символічну плату, що не відшкодовує їхніх затрат. Тобто головна мета функціонування неприбуткових установ і організацій — забезпечити певні потреби суспільства, а не отримати прибуток. Виділення неприбуткової діяльності цілком логічне в умовах ринкової економіки, тому що завжди є певні сфери, які або не можуть бути прибутковими і тому не цікавлять підприємницькі структури, або повинні бути доступними широким верствам населення.

До некомерційних установ і організацій належать:

—бюджетні установи та організації, головним джерелом фінансування видатків яких є бюджетні кошти (лікарні, школи, дитячі садки, музеї, бібліотеки тощо);

—добровільні громадські формування (громадські організації, політичні партії, благодійні фонди), які об'єднують громадян на основі єдності інтересів та уподобань для спільної реалізації своїх прав і свобод, сприяння здійсненню доброчинної благодійницької діяльності. Головним джерелом доходів громадських організацій є вступні і членські внески, добровільні і спонсорські пожертвування.

3. Фінанси домогосподарств.

У соціально орієнтованій ринковій економіці (шляхом розвитку якої йде Україна) однією із важливих сфер фінансової системи держави є фінанси домогосподарств, що відображають рівень життя та фінансового забезпечення населення. Отже, стан розвитку та організації фінансів домогосподарств вказує на ефективність функціонування фінансової системи в цілому. На жаль, фінанси домогосподарств в Україні ще не мають належним чином організованих та юридично забезпечених засад функціонування. Саме людина як найвища цінність є фундаментальною опорою і носієм загальносуспільних інтересів та важливим суб'єктом фінансових відносин. Громадяни є платниками податків і, водночас, отримувачами суспільних благ, наданих державою; саме вони в умовах демократії через своє право голосувати можуть впливати на суспільне життя — визначати ефективність прийнятих рішень у сфері політики та економіки, через суспільний вибір приймати рішення щодо кількісних і якісних параметрів державних видатків і доходів. Не менш важливо враховувати людський фактор і в контексті реалізації принципу солідарності та забезпечення суспільного добробуту.

Основним джерелом формування доходів населення в Україні є заробітна плата працюючих членів сім'ї. Велике значення у бюджетах сімей відіграють натуральні надходження від особистого підсобного господарства. Натомість не виконують належної ролі ринкові складові — доходи від підприємницької діяльності та від операцій з цінними паперами і нерухомістю.

Переважну частку витрат домогосподарств в Україні становлять витрати на харчування, одяг і речі повсякденного вжитку, на оплату комунальних послуг. Така структура витрат бюджетів сімей свідчить про низький рівень життя населення. Обмеженість фінансових ресурсів домогосподарств не дає можливості реалізувати соціально-культурні потреби кожної людини, одержати якісне медичне обслуговування тощо.

4. Фінансовий ринок

Фінансовий ринок — механізм перерозподілу фінансових активів між окремими суб'єктами підприємницької діяльності, державою і населенням, а також міжнародними фінансовими інститутами. Фінансовий ринок через посередників, фірми та інституції, що надають фінансові послуги, реалізує фінансові рішення домогосподарств, приватних компаній та урядових організацій.

5. Міжнародні фінанси

Міжнародні фінанси є інтегрованою сферою фінансової системи України. Процеси регіоналізації та глобалізації з різною інтенсивністю впливають на національні фінансові системи держав, різних за рівнем соціально-економічного розвитку, суспільного добробуту та зайнятості, за політичним та економічним устроєм. У свою чергу економічний та фінансовий потенціали національних держав впливають на світове господарство.

Світове господарство — складна, структурована, ієрархічна система, що включає систему ринків (інформаційний, товарний, фінансовий, робочої сили), систему міжнародних відносин, інтернаціоналізацію господарського механізму та міжнародну конкуренцію.

Поєднання міжнародного фінансового та інформаційного ринків стало передумовою формування єдиного глобального фінансового простору, змінило відносну цінність ресурсів, надавши пріоритет фінансам та інформації, вплинуло на структуру розподілу власності, співвідношення державного та корпоративного управління, суспільного та індивідуального вибору.

Отже, фінансова система — не просто набір окремих взаємопов'язаних елементів, а надзвичайно складна за внутрішньою будовою фінансова архітектура, від ефективності побудови якої залежить можливість збалансування інтересів і суперечностей, узгодження прагматизму фінансової політики з раціональністю економіки. (1)

За організаційно-інституційною структурою фінансова система — сукупність фінансових органів та інституцій, які здійснюють управління грошовими потоками та фондами грошових коштів. При цьому у фінансовій системі держави виділяють:

- систему органів управління фінансами (Міністерство фінансів, Державна казначейська служба, Контрольно-ревізійне управління України, Державна податкова адміністрація України, Державна митна служба України, Пенсійний фонд, Фонди загальнообов’язкового державного соціального страхування, Рахункова палата Верховної Ради України);

- систему фінансових інститутів, задіяних у розподільних процесах (Національний банк України, банківські та небанківські фінансові установи, фондові і валютні біржі, страхові компанії, інвестиційні фонди тощо).