Оценка основных фондов – это оценка активов предприятия, которая характеризует конкурентоспособность организации на рынке. Она является эффективным инструментом управления предприятием при выявлении финансовых и производственных рисков, а также при анализе его проблемных областей.

В современном мире любой предприятие ведет учет, анализ и планирование основных производственных фондов в натуральном и стоимостном выражении.

Натуральные показатели позволяют дать количественную характеристику основных фондов, рассчитать их производственную мощность, разработать баланс оборудования и т. д.

Стоимостные показатели – наиболее универсальные показатели, которые необходимы для проведения суммарной оценки основных фондов. Стоимостная оценка используется при выполнении учета, анализа и планирования основных фондов, а также для определения объема и структуры капитальных вложений.

Существует несколько методов оценки стоимости основных производственных фондов.

К бухгалтерскому учету основные средства принимаются по их первоначальной стоимости. Первоначальная стоимость основных средств – стоимость, включающая фактические затраты по их сооружению или приобретению, расходы по их доставке и установке и иные расходы, которые необходимы фирме для ввода объекта основных средств в эксплуатацию. При этом НДС и иные возмещаемые налоги не учитываются.

К фактическим затратам на приобретение, сооружение и изготовление основных средств относятся:

1. сумма, уплачиваемая в соответствии с договором поставщику, а также сумма, уплачиваемая за доставку объекта и приведение его в состояние, пригодное для использования;

2. сумма, уплачиваемая организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

3. таможенные пошлины и таможенные сборы;

4. невозмещаемые налоги и государственная пошлина;

5. вознаграждения, уплачиваемые посредническим организациям;

6. иные затраты, связанные с приобретением, сооружением, изготовлением объекта основных средств.

При этом в фактические затраты на приобретение, сооружение и изготовление основных средств не включаются общехозяйственные затраты, за исключением случаев, когда они непосредственно связаны с их приобретением, сооружением и изготовлением.

Стоимость ОПФ, по которой они приняты к учету, не подлежит изменению, за исключением случаев, установленных ПБУ 6/01 и иными положениями по бухгалтерскому учету. Однако изменение их первоначальной стоимости возможно при осуществлении достройки, дооборудования, реконструкции, модернизации, частичной ликвидации или же переоценки.

Увеличение или же сокращение первоначальной стоимости основных средств относится на добавочный капитал предприятия.

Восстановительная стоимость основных средств – это стоимость воспроизводства основных фондов в современных условиях, другими словами, это стоимость с учетом уровня развития производства данного предприятия, уровня производительности труда, а также с учетом изменения цен.

Для осуществления воспроизводства основных фондов каждое предприятие должно проводить их своевременную и объективную переоценку, что позволяет:

1. объективно оценить действительную стоимость ОПФ;

2. определить затраты на производство и реализацию продукции;

3. определить величину амортизационных отчислений, необходимых для воспроизводства ОПФ;

4. установить объективные продажные цены на реализуемые ОПФ.

Переоценка объекта основных средств проводится не чаще 1 раза в год путем пересчета его первоначальной стоимости или восстановительной стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Остаточная стоимость представляет собой разницу между первоначальной и восстановительной стоимостью и суммой начисленной амортизации. Другими словами, это часть стоимости ОПФ, которая еще не перенесла свою стоимость на готовую продукцию. Величина остаточной стоимости снижается с увеличением срока полезного использования объекта основных средств.

Остаточная стоимость может быть рассчитана по формуле:

=

=  +

+  ×

×  , где

, где

– первоначальная стоимость основных средств; – стоимость капитального ремонта за весь срок службы основных средств;  – годовая норма амортизации, %; Т – срок, в течение которого эксплуатировались основные средства, лет.

– годовая норма амортизации, %; Т – срок, в течение которого эксплуатировались основные средства, лет.

Необходимость оценки по остаточной стоимости заключается в том, чтобы определить реальное состояние основных средств, установить показатели годности и износа.

Ликвидационная стоимость основных средств – выручка от реализации объекта основных средств с истекшим сроком его эксплуатации, за вычетом издержек на демонтаж, разборку, продажу и оформление. Данная стоимость может отражать остаточную стоимость за вычетом расходов, связанных с ликвидацией основных фондов.

Наличие основных фондов рассчитывается на определенную дату или же за определенный период. В течение года может происходить как поступление, так и выбытие ОПФ.

Выбытие объекта основных средств может происходить за счет:

1. продажа объекта основных средств;

2. списание в результате морального или физического износа;

3. передача ОПФ в виде вклада в уставной капитал другого предприятия;

4. ликвидация в результате аварии, стихийного бедствия и других чрезвычайных ситуаций;

5. передача в дар;

6. списание ОПФ, ранее сданных в аренду или в лизинг с правом дальнейшего выкупа;

7. другие причины.

Таким образом, оценка основных фондов предприятия оказывает непосредственное влияние на финансовые показатели и рыночную устойчивость фирмы. В связи с этим проведение оценки основных фондов является необходимым условием эффективного управления и развития фирмы.

В процессе эксплуатации основные фонды подвержены износу. Износ – это процесс постепенной потери у искусственно созданного объекта его функциональных качеств, связанных с эксплуатацией или моральным старением. Он характеризует потерю потребительских свойств объекта и соответствующее уменьшение его стоимости.

Существует несколько видов износа:

1. физический износ – снижение физических, механических и других свойств основных фондов под воздействие сил природы, труда и т.д.;

2. моральный износ первого рода – снижение стоимости в связи с появления аналогичных, но более дешевых средств труда;

3. моральный износ второго рода – снижение стоимости, вызванное появлением аналогичных, но более производительных средств труда.

Физический износ основных фондов может возникнуть, как и в процессе эксплуатации, так и в отсутствие их использования. При повышении величины физического износа, потребительная стоимость основного средства снижается. Замедление физического износа достигается при помощи планово-предупредительных ремонтов.

Величину физического износа ОПФ можно определить по времени эксплуатации, по его техническому состоянию, по объему выполненных работ или же на основе экспертной оценки.

Полный износ основного средства представляет собой полное его обесценивание, когда дальнейшая эксплуатация невозможна или не выгодна для предприятия.

Основные производственные фонды используются предприятием в качестве средствами труда, и многократно обслуживают несколько производственных циклов. В результате этого они переносят свою стоимость на изготовляемую продукцию по частям через амортизационные отчисления.

Амортизационные отчисления – это денежное выражение размера износа основного средства за определенный период.

Амортизация – это экономический механизм постепенного переноса стоимости изношенной части основных фондов на стоимость реализуемой продукции в целях возврата капитала, авансированного в основные фонды [3]. В ходе амортизации предприятие возвращает ранее вложенные средства, которые в результате может потратить как на улучшение действующего оборудования, покупку нового, так и на развитие других видов деятельности. То есть, порядок использования полученных средств нормативными документами не регламентируется.

Имущество предприятия делится на подлежащее и не подлежащее амортизации [1]. Не подлежит амортизации земли и иные объекты природопользования, объекты незавершенного капитального строительства и т.д.

Амортизационные отчисления производятся ежемесячно по нормам амортизации, исчисляемым из срока полезного использования ОПФ. Срок полезного использования определяется организациями самостоятельного на дату ввода объекта в эксплуатацию на основе классификации основных средств по амортизационным группам, которая утверждена правительством РФ. К настоящему моменту существует 10 амортизационных групп. Для тех видов имущества, которые не указаны ни в одной из классификаций, срок полезного использования устанавливается в зависимости от их технических условий или рекомендаций организаций, изготовляющих данный объект основных средств.

В бухгалтерском учете разработано несколько способов начисления амортизации: линейный, способ уменьшаемого остатка, способ списания по сумме чисел лет срока полезного использования, способ списание пропорционально объему продукции (работ).

при линейном способе начисление амортизации производится равными долями исходя из первоначальной или восстановительной стоимости ОПФ и нормы амортизации, исчисленной исходя из срока его полезного использования.

Так, например, если стоимость приобретенного основного средства составляет 100 т. р., срок полезного использования - 5 лет, а годовая норма амортизации - 20%, то ежегодная сумма амортизационных отчислений составит: 20 т.р. (100×20%); ежемесячная сумма амортизации – 1, 67 т.р. (20/12).

Способ уменьшающегося остатка основан на том, что годовая сумма амортизации определяется на базе остаточной стоимости объекта основных средств на начало года, нормы амортизации, рассчитанной на основе срока полезного использования этого объекта, и коэффициента ускорения не выше 3. Размер данного коэффициента устанавливается предприятием самостоятельно. В результате в первый год использования объекта основных средств списывается большая часть его стоимости, затем темп списания замедляется, что приводит к постепенному снижению себестоимости продукции.

Так, например, если стоимость приобретенного основного средства составляет 100 т. р., срок полезного использования - 5 лет, а годовая норма амортизации - 20%, то ежегодная сумма амортизационных отчислений составит:

1-й год – 100 × 20% = 20 т.р.

2-й год – (100 – 20) × 20% = 16 т.р.

3-й год – (100 – 20 – 16) × 20% = 12, 8 т.р.

4-й год – (100 – 20 -16 – 12,8) × 20% = 10, 2 т.р.

5-й год – (100 – 20 – 16 – 12,8 – 10,2) × 20% = 8,2 т.р.

В результате сумма амортизации за весь срок эксплуатации основого средства составит 67, 2 т.р. То есть сумма объекта не погашена полностью, разница между его первоначальной стоимостью и суммой начисленной амортизации составит 32, 8 т.р. (100 – 67,2). Эта разница – ликвидационная стоимость объекта, которая учитывается в последний год его эксплуатации.

Способ списания стоимости по сумме чисел лет срока полезного использования предполагает то, что годовая норма амортизации определяется отношением срока полезного использования, остающегося до конца эксплуатации основного средства к сумме чисел лет всего срока использования. Сумма чисел лет срока полезного использования получается суммированием последовательного ряда чисел от первого до последнего числа, которое равно сроку службы основного средства. То есть, если срок службы объекта составляет пять лет, сумма чисел лет будет равна 15 (1+2+3+4+5). При использовании данного способа большая часть стоимости основного средства списывается в первые года его эксплуатации, далее темп списания также замедляется.

Так, например, при стоимости приобретенного основного средства в 100 т. р., срока полезного использования равного 5 годам, то сумма чисел лет СПИ будет равняться 15 у.е., а норма амортизации для каждого года будет составлять:

1-й год – 5/15 × 100% = 33, 3%.

2-й год – 4/15 × 100% = 26, 7%.

3-й год – 3/15 × 100% = 20, 0%.

4-й год – 2/15 × 100% = 13, 3%.

5-й год – 1/15 × 100% = 6, 7%.

То есть норма амортизации за весь срок использования основного средства составит 100%, то есть объект полностью перенесет свою стоимость на продукцию предприятия. При этом сумма амортизационных отчислений для каждого года составит:

1-й год – 100 × 33,3% = 33,3 т.р.

2-й год – 100 × 26,7% = 26,7 т.р.

3-й год – 100 × 20,0% = 20,0 т.р.

4-й год – 100 × 13,3% = 13,3 т.р.

5-й год – 100 × 6,7% = 6,7 т.р.

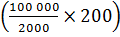

Способ списания стоимости пропорционально объему продукции (работ) заключается в том, что начисление амортизации на основе натуральных показателей объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости основного средства и предполагаемого объема продукции (работ) за весь срок полезного использования данного основного средства. То есть амортизации начисляется на единицу выпущенной продукции.

Так, например, если стоимость приобретенного основного средства составляет 100 т. р. и предполагается, что с его помощью можно произвести, 2000 единиц продукции, а в отчетном периоде произвели только 200 единиц, то годовая сумма амортизации составит: 10 т.р.  .

.

В настоящее время предприятии может само выбирать способ начисления амортизации по различным группам однородных объектов. Выбранный способ отражается в учетной политике данного предприятия и применяется в течение всего срока эксплуатации данных объектов.

Амортизация начисляется ежемесячно в размере 1/12 суммы независимо от выбранного способа ее начисления. На списанные основные средства начисление амортизации прекращается с первого числа месяца, следующего за датой списания месяца.

Таким образом, управление амортизационными отчислениями и выбор методов их начисления являются предметом амортизационной политики любого предприятия.

Каждое предприятие ведет учет и анализ основных производственных фондов, что позволяет оценить происходящие изменения в их составе и структуре, отобрать наиболее важные факторы, влияющие на эти изменения, определить техническое состояние основных средств, а также выявить резервы их использования.

Анализ основных фондов на предприятии может осуществляться в различных направлениях:

1. анализ состава и структуры основных средств, включающий анализ как производственных, так и непроизводственных ОС;

2. анализ технического состояния, включающий расчет различных коэффициентов и сопоставления их между собой;

3. анализ технико-экономических показателей использования основных средств, который включает анализ использования оборудования по времени, мощности и количеству.

При осуществлении анализа состояния и движения основных средств предприятия оперируют различными показателями:

1. стоимость основных фондов на конкретную дату, а именно на начало или конец отчетного периода. При этом данные показатели имеют некоторую связь:

где  ,

,  – стоимость основных фондов на начало и конец отчетного периода, руб.;

– стоимость основных фондов на начало и конец отчетного периода, руб.;  ,

,  – стоимость введенных и выбывших основных фондов, руб.

– стоимость введенных и выбывших основных фондов, руб.

2. темп изменения стоимости основных фондов на конец года по сравнению со стоимостью их на начало года:

3. среднегодовая стоимость основных фондов:

где  – среднегодовая стоимость основных фондов, руб.;

– среднегодовая стоимость основных фондов, руб.;  – количество месяцев функционирования введенных или выбывших основных фондов в течение года;

– количество месяцев функционирования введенных или выбывших основных фондов в течение года;

4. темп изменения среднегодовой стоимости основных фондов за определенный период:

где  – среднегодовая стоимость основных фондов за соответствующие периоды, руб.;

– среднегодовая стоимость основных фондов за соответствующие периоды, руб.;

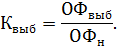

5. коэффициент ввода или обновления основных фондов:

Данный коэффициент показывает долю введенных в отчетном периоде основных фондов в их первоначальной (восстановительной) стоимости на конец года.

6. коэффициент выбытия основных фондов:

Данный коэффициент показывает долю выбывших основных фондов в течение года из имевшихся на начало года.

7. коэффициент интенсивности обновления основных фондов:

Данный коэффициент характеризует степень технического прогресса на предприятии. Оптимальное значение коэффициента - ниже одного, что говорит о расширении производства.

8. коэффициент износа основных фондов:

где А – сумма амортизации, начисленная за весь период использования основных фондов, руб.;

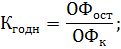

9. коэффициент годности основных фондов:

где  – остаточная стоимость основных фондов на конец года, руб.

– остаточная стоимость основных фондов на конец года, руб.

Коэффициенты годности и износа основных фондов исчисляются на начало и конец года и анализируются за ряд лет.

Также, говоря о показателях, характеризующих основные фонды, следует отметить оценку эффективности их использования. Эффективность использования ОФ определяется при помощи системы некоторых показателей, которые делятся на обобщающие и частные. Обобщающие показатели характеризуют эффективность использования совокупности всех основных фондов, частные – отдельных элементов ОФ.

К обобщающим показателям относят:

1. фондоотдача, которая характеризует количество продукции, приходящееся на 1 руб. стоимости основных фондов:

где РП – объем реализованной продукции за определенный период, руб.; – средняя стоимость основных фондов за этот же период, руб.;

2. фондоемкость, которая характеризует среднегодовую стоимость основных фондов, приходящуюся на 1 руб. товарной продукции:

3. рентабельность основных фондов, характеризующая количество прибыли, полученное с 1 руб., вложенного в основные фонды:

где П – прибыль, полученная предприятием за определенный период, руб.

Для активной части ОФ предприятия данные показатели рассчитываются отдельно, это связано с тем, что каждый вид основного фонда играет свою роль и выполняет свои функции.

Общая фондоотдача и фондоотдача активной части основных фондов имеют некоторую связь:

где Фо – общая фондоотдача, руб./руб.;  – фондоотдача активной части основных фондов, руб./руб.;

– фондоотдача активной части основных фондов, руб./руб.;  – средняя стоимость активной части основных фондов за период, руб.; – средняя стоимость всех основных фондов за период, руб.

– средняя стоимость активной части основных фондов за период, руб.; – средняя стоимость всех основных фондов за период, руб.

Увеличение общей фондоотдачи на предприятии приводит к увеличению активной части основных фондов и увеличению доли активной части в общей стоимости основных фондов. Это связано с тем, что именно от активной части зависит производство продукции и выполнение работ на предприятии.

Для описания степени оснащенности предприятия основными фондами используют следующие показатели:

1. фондовооруженность, характеризующая стоимость основных средств, приходящуюся на одного работника;

2. техническая вооруженность, характеризующая отношение среднегодовой стоимости активной части основных фондов к среднесписочной численности работников.

Частные показатели показывают степень использования отдельных элементов основных фондов: оборудования, производственных площадей и т.д.

При оценке эффективности использования оборудования его разделяют на различные группы: наличное, установленное, работающее по плану и фактически. Отношение количества единиц по каждой группе к общему объему позволяет оценить степень использования оборудования в производстве. Для этого оперируют некоторыми показателями:

1. коэффициент вовлечения оборудования в процессе производства:

где  – общее количество единиц оборудования;

– общее количество единиц оборудования;  – количество единиц установленного оборудования;

– количество единиц установленного оборудования;

2. коэффициент оборудования, работающего по плану:

где  – количество единиц оборудования, работающего по плану;

– количество единиц оборудования, работающего по плану;

3. коэффициент оборудования, работающего фактически:

где  – количество единиц фактически работающего оборудования.

– количество единиц фактически работающего оборудования.

При незначительном отклонении между рассчитанными показателями, степень вовлечения оборудования в производство будет высока и наоборот.

Также для характеристики использования оборудования применяются различные коэффициенты:

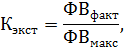

1. коэффициент экстенсивной нагрузки оборудования:

где  – фактический фонд рабочего времени оборудования за отчетный период, ч;

– фактический фонд рабочего времени оборудования за отчетный период, ч;  – максимально возможный фонд рабочего времени оборудования за отчетный период, ч.

– максимально возможный фонд рабочего времени оборудования за отчетный период, ч.

Данный коэффициент характеризует степень фактического использования максимально возможного фонда рабочего времени оборудования за отчетный период.

2. коэффициент интенсивной нагрузки оборудования:

где  – фактически достигнутая производительность оборудования в единицу времени;

– фактически достигнутая производительность оборудования в единицу времени;  – паспортная производительность оборудования в единицу времени.

– паспортная производительность оборудования в единицу времени.

Данный коэффициент характеризует степень фактического использования паспортной производительности оборудования.

3. коэффициент общей нагрузки оборудования:

Данный коэффициент также называют коэффициентом интегральной нагрузки оборудования предприятия. Он характеризует степень фактического использования производственной мощности предприятия.

Описывая время работы оборудования в прерывных процессах производства оперируют коэффициентов сменности:

где  – число единиц оборудования, работающего в 1, 2 и 3-ю смены соответственно; - количество единиц установленного оборудования.

– число единиц оборудования, работающего в 1, 2 и 3-ю смены соответственно; - количество единиц установленного оборудования.

Данные показатели используются лишь при оценке отдельных элементов основных производственных фондов, в связи с этим существуют обобщающие показатели, характеризующие степень использования основных фондов в целом. Таким, например, является коэффициент использования производственной мощности:

где  – фактический объем производства продукции за год в натуральных единицах;

– фактический объем производства продукции за год в натуральных единицах;  – среднегодовая производственная мощность в натуральных единицах.

– среднегодовая производственная мощность в натуральных единицах.

Также для предприятий характерно проведение оценки использования производственных площадей.

Площадь предприятия делится на следующие виды:

1. общая, т.е. реальная площадь предприятия;

2. производственная, т.е. та площадь, на которой происходит производство продукции, работ, услуг;

3. площадь, непосредственно занятая оборудованием, - часть производственной площади, непосредственно занятая оборудованием.

Для оценки степени использования площадей оперируют показателями:

1. коэффициент занятости производственной площади:

где  – площадь, занятая оборудование, кв.м.;

– площадь, занятая оборудование, кв.м.;  – производственная площадь, кв. м.

– производственная площадь, кв. м.

Данный коэффициент показывает долю площади, занятой оборудованием, в производственной площади предприятия.

2. коэффициент занятости обще й площади:

где  – общая площадь, кв.м.

– общая площадь, кв.м.

Данный коэффициент показывает долю производственной площади в общей площади предприятия.

3. коэффициент использования общей площади:

Данный коэффициент показывает долю площади, занятой оборудованием, в общей площади предприятия.

Повышение эффективности использования основных фондов – одна из наиболее важных задач управления в любой предприятии. Для разрешения данной задачи предприятию необходимо пользоваться возможными резервами: повысить производительность оборудования, сократить сроки освоения вновь вводимых мощностей, увеличить степень использования производственных мощностей и т.д.

Таким образом, показатели, характеризующие движение и состояние основных средств изучаются как по всему предприятию в целом, так и по отдельным группам объектов. Полученные данные способствуют выработке оптимальной управленческой и технической политики организации.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ НА БАЗЕ ПРЕДПРИЯТИЯ АО «ОЛКОН»

2.1. Характеристика акционерного общества «Олкон»

Акционерное общество «Оленегорский горно-обогатительный комбинат» на сегодняшний день является одним из крупнейших производителей железорудного концентрата, катышей, коксующегося угля и золота в Российской Федерации.

АО «Олкон» ведет свое начало с 7 августа 1949 года, когда началась его постройка. Расположен комбинат на Кольском полуострове в окрестностях города Оленегорска.

Данное предприятие занимается разработкой месторождений железистых кварцитов Заимандровского железорудного района, которые являются одним из сырьевых ресурсов крупнейшей в мире сталелитейной и горнодобывающей компании ПАО «Северсталь».

Высококачественный железорудный концентрат, который выпускает АО «Олкон», содержит 65,7% железа, также организация выпускает феррито-стронциевые порошки, щебень для строительных нужд и балластировки железнодорожных путей.

Основной потребитель железорудного концентрата – Череповецкий металлургический комбинат ПАО «Северсталь». В 2010 г. Оленегорский ГОК поставил потребителям 4,2 млн. тонн железорудного концентрата. В 2011−м — 4,6 млн. тонн. Другие виды продукции, производимые предприятием, поставляются промышленным предприятиям России, а также экспортируются в страны СНГ.

За последние годы ГОК реализовал множество планов по модернизации производства. Были введены новейшие технологии, а также существенно обновилось технологическое и другое оборудование.

Целью обновления и модернизации активных фондов является повышение производительности труда, сокращение затрат, снижение себестоимости конечной продукции и повышение конкурентоспособности самого предприятия в целом.

АО «Олкон» обновил парк основного технологического и другого оборудования на всех переделах, ввел в эксплуатацию новые объекты основных фондов, выполнил большой объем работ в рамках проекта внедрения Единого стандарта социально-бытовых условий.

Социальная сфера деятельности на ГОКе имеет статус приоритетной. На предприятии трудятся более 2,3 тыс. человек. Заработная плата работников постоянно увеличивается и является конкурентоспособной. Персоналу предприятия и неработающим ветеранам предоставляется широкий спектр различных социальных льгот и гарантий. В целях обеспечения социальной защищенности персонала дополнительно реализуются программы негосударственного пенсионного обеспечения и добровольного медицинского страхования. Большое внимание руководство комбината уделяет поддержке таких общественно значимых направлений, как спорт, культура, здравоохранение, образование.

Принципы и задачи ГОКа определяются разработанной бизнес-системой «Северстали», которая включает пять основных направлений развития:

1. Постоянное совершенствование;

2. Безопасность труда;

3. Клиентоориентированность;

4. Люди «Северстали»;

5. Бизнес-стандарт.

Реализация бизнес-системы помогла сократить себестоимость чугуна, а также затраты по расходным коэффициентам, увеличила выработку собственной электроэнергии, тем самым порождая отказ от части закупаемой и т.д

Компания ставит перед собой миссию – быть лидерами в созидании. И стремиться к ее реализации.

Также комбинат заинтересован в совершенствовании бизнес процессов:

1. прогнозирование рынка;

2. устойчивые бизнес-модели;

3. управление крупными проектами;

4. совершенствование определенных процессов;

5. технологии.

Сегодня комбинат является одним из передовых, устойчиво работающих промышленных предприятий Мурманской области.

2.2. Анализ финансово-экономического состояния АО «Олкон»

Анализ финансово-экономических показателей деятельности АО «Олкон» проведен по первичной документации и данным бухгалтерского баланса, отчетам о прибылях и убытках.

Таблица 1

Результаты финансово-хозяйственной деятельности АО «Олкон» [9]

| Год | ||||

| Выручка от реализации товаров, тыс. руб. | 8 918 052 | 13 822 773 | 11 695 204 | 11 435 691 |

| Себестоимость реализованных товаров, тыс. руб. | 5 097 521 | 6 928 427 | 7 886 492 | 8 460 403 |

| Валовая прибыль, тыс. руб. | 3 820 531 | 6 894 346 | 3 808 712 | 1 444 625 |

| Чистая прибыль, тыс. руб. | 2 882 646 | 4 825 873 | 2 695 955 | 1 281 319 |

В таблице 1 представлены данные о хозяйственной деятельности предприятия АО «Олкон». С 2010 по 2013 года наблюдается медленное снижение многих показателей, что может быть связано с устареванием технологий и оборудования, сокращением продаж, удорожанием себестоимости товаров и увеличением налогов.

За анализируемый период «пиком» развития является 2011 год, в котором наблюдается наивысшие показатели по всем пунктам.

В связи с ухудшением показателей на комбинате ставятся задачи повышения эффективности производства.

Приоритетными положениями в 2013 году считаются:

1. внедрение комплексной системы безопасности;

2. разработка и внедрение программы реконструкции действующих карьеров с целью увеличения их мощности;

3. управление качеством продукции;

4. кадровая политика и др.

Тем не менее, ГОК «Олкон» обеспечивает максимальное удовлетворение клиентов по объему и качеству продукции с минимальными издержками и максимально возможной прибылью по сравнению с аналогичной продукцией конкурентов.

Рис. 1. Показатели среднесписочной численности работников за 2010-2013 гг.

На предприятии также заметна тенденция снижения среднесписочной численности работников, которая происходит в связи с сокращением персонала, выходом людей на пенсии, переходом на другие предприятия и т.д.

В 2013 году численность работников составила 2234 человека, сократилась на 10 человек, рабочие на 6 челоек.

В 2013 году предприятие начало заниматься развитием социальной стороны. В АО «Олкон» были реализованы мероприятия по предоставлению работникам возможности получения медицинских и оздоровительных услуг по договору добровольного медицинского страхования, обеспечено функционирование социальных объектов, предоставляющих услуги персоналу предприятия, проводилось финансирование мероприятий, содействующих развитию физкультурно-оздоровительной, спортивно-массовой работы, привлечение работников к здоровому образу жизни.

Также организовывались меры по подготовке и переподготовке кадров, оптимизации системы управления.

Таблица 2

Выручка от реализации продукции предприятия [9]

| Реализация отгруженной товарной продукции в тыс. р. | ||||

| 8 839 878 | 13 368 104 | 11 598 400 | 11 336 591 | |

| в т.ч. за счет: | ||||

| Концентрата | 8 747 252 | 13 319 671 | 11 564 206 | 11 336 219 |

| Щебня | 72 594 | 35 805 | 33 383 | |

| Ферритовых стронциевых порошков | 20 032 | 12 628 | - |

На таблице 2 представлены данные о выручке предприятия от реализации. Главная доходность ГОК определяется продажей концентрата.

Поставка концентрата в 2013 году реализовалась в объеме 11 336 591 тыс. р. Отклонение в сравнении с предыдущим годом составило: 227 987 тыс. р.

Рис. 2. Показатели отгруженной продукции за 2010-2013 гг. в тыс. р.

За последние годы на предприятии также наблюдается снижение поставок щебня и ферритовых стронциевых порошков.

Реализация щебня в 2012 году сократилась на 2 422 тыс. р.; в 2013 году на 33 011 тыс. р.

Выручка сократилась с 11598400 тыс.р. до 11336591 тыс.р. Отклонение составило 261809 тыс. р. Это непосредственно связано с тем, что в 2013 году потребность в ферритовых стронциевых порошках на рынке заметно сократилась, что обусловило отсутствие их поставки. Продажа щебня также уменьшилась. В результате этого сократилось количество реализации продукции, а, следовательно, и выручка тоже.

Для осуществления эффективной работы предприятия необходимо иметь надлежащие материальные условия и средства труда. В связи с этим увеличивается важность вопросов эффективного использования и сохранности основных средств, для разрешения которых, организация должна осуществлять контроль состояния и использования этих объектов.

Для эффективного использования основных средств, предприятие может проводить различные мероприятия: повысить интенсивность использования оборудования, внедрить новейшие технологии, повысить квалификацию работников и т.д.

Таблица 3

Динамика рентабельности продаж АО «Олкон»

| Год | ||||

| Рентабельность продаж, % | 42,8 | 49,8 | 32,6 | 22,6 |

На предприятии наблюдается снижение рентабельности продаж. Для расчета данного показателя необходимо прибыль, полученную от реализации продукции разделить на сумму выручки. За последние годы анализируемого периода рентабельность продаж значительно снизилась и составила в 2013 году 22, 6%. Отклонение составило 10%. На это непосредственно повлияло снижение поставок, а также прекращение поставок ферритовых стронциевых порошков, которые приносили прибыль компании в предыдущие годы.

Таким образом, предприятие имеет тенденцию сокращения основных экономических показателей. Но, не смотря на это, АО «Олкон» ставит перед собой цели дальнейшего развития и повышения эффективности производства.

2.3. Анализ состояния основных фондов АО «Олкон»

Оснащенность предприятия основными фондами и эффективное их использование – наиболее важные факторы, способствующее улучшению показателей деятельности предприятия в целом, а также его отдельных подразделений. От состояния основных фондов зависит как объем выпуска, качество продукции, себестоимость, так и финансовое состояние всего предприятия.

Для изучения структуры и состава основных фондов АО «Олкон» необходимо рассмотреть таблицу.

Таблица 4

Состав, структура и динамика основных фондов АО «Олкон» за 2010-2013 гг., руб. [9]

| Наименование | ||||

| Основные средства ВСЕГО | 5 939 129 | 6 816 474 | 7 697 453 | 9 624 996 |

| В том числе: | ||||

| Здания | 642 806 | 675 410 | 676 877 | 689 921 |

| Сооружения и передаточные устройства | 560 177 | 1 094 885 | 1 106 344 | 1 385 259 |

| Машины и оборудование | 3 091 110 | 3 375 143 | 3 755 432 | 5 120 789 |

| Транспортные средства | 1 613 490 | 1 636 457 | 2 123 851 | 2 392 534 |

| Другие виды основных средств | 31 546 | 34 579 | 34 949 | 36 493 |

В таблице 4 представлены данные о видах основных фондов АО «Олкон». По данным таблицы, можно сделать выводы об устойчивом росте числа основных фондов на предприятии. Это происходит, в основном, за счет приобретения различных передаточных устройств, большого числа транспортных средств и оборудования. Так на конец исследуемого периода, наибольший вес в составе основных фондов предприятия занимают машины и оборудование – 53, 20 %; транспортные средства – 24, 86%; сооружения – 14, 39%, что обусловлено спецификой производственной деятельности предприятия, а именно, добычей полезных ископаемых и их обработкой, перевозкой грузов и т.д. Незначительное место в структуре основных фондов занимают здания – 7, 17%; другие виды основных фондов – 0, 38%.

Структурные изменения, которые произошли с ОПФ на предприятии АО «Олкон» обусловлены вводом в эксплуатацию новых объектов основных фондов, что привело к увеличению их среднегодовой стоимости. Большое внимание уделялось модернизации и обновлению активной части фондов с целью повышения производительности труда на предприятии, а также снижению затрат и сокращению себестоимости продукции. В 2013 году было приобретено большое количество машин и оборудования (1 365 357 руб.), что в дальнейшем должно привести к увеличению основных показателей финансово-хозяйственной деятельности предприятия в целом.

Однако, для извлечения максимальной прибыли, необходимо не только иметь большое количество основных фондов, но и рационально их использовать.

Таблица 5

Анализ эффективности использования основных фондов на предприятии АО «Олкон» за 2010-2013 гг.

| Показатель | ||||

| Основные средств (тыс.р.) ВСЕГО | 5 939 129 | 6 816 474 | 7 697 453 | 9 624 996 |

| Товарная продукция (тыс. р.) | 8 839 878 | 13 368 104 | 11 598 400 | 11 336 591 |

| Фондоотдача | 1,5 | 1,9 | 1,5 | 1,2 |

| Фондоемкость | 0, 67 | 0,53 | 0,67 | 0, 83 |

Показатель фондоотдачи применяется для определения эффективности использования основных фондов и рассчитывается по формуле: Товарная продукциия/Основные средства ВСЕГО. Фондоотдача за анализируемый период изменялась в пределах от 1,2 до 1,9. В 2013 году она составила 1,2 и снизилась по сравнению с 2012 годом на 0,3. Это происходит за счет того, что величина основных фондов увеличивается в большей степени, чем объем выручки.

При снижении фондоотдачи проходит увеличение фондоемкости. Фондоемкость – показатель обратный фондоотдаче. Он характеризует стоимость произведенных основных фондов на 1 руб. продукции. В 2013 году показатель фондоемкости значительно повысился до 0, 83. Отклонение по сравнению с предыдущим годом составило 0,16, что говорит о неэффективном использовании оборудования на предприятия, т.к. при имеющихся мощностях возможен выпуск большего числа продукции.

В результате можно сказать, что производственные мощности данного предприятия используются нерационально. В связи с этим для обеспечения дальнейшего развития необходимо приступить к поиску дополнительных резервов, которые смогут обеспечить полную загруженность оборудования предприятия.

Таблица 6

Анализ показателей воспроизводства основных фондов АО «Олкон» за 2010-2013 гг. [9]

| Показатель (руб) | ||||

| Основные средств на начало года | 5 939 129 | 6 816 474 | 7 697 453 | 9 624 996 |

| Поступило за год | 904 449 | 1 022 491 | 2 085 515 | 2 048 193 |

| Выбыло за год | 27 094 | 141 522 | 157 963 | 302 211 |

| Основные средства на конец года | 6 816 474 | 7 697 453 | 9 624 966 | 11 370 978 |

В данной таблице представлены данные о поступлении и выбытии основных фондов в течение 2010-2013 гг. По данным таблицы заметно, что на предприятии АО «Олкон» происходит стабильный рост стоимости основных фондов, который связан, в первую очередь, с вводом в эксплуатацию новых, модернизированных и реконструированных основных средств. И уже к началу 2014 году вся совокупность основных средств составляет 11 370 978 рублей, что, по сравнению с началом 2013 больше на 1 745 982 рублей.

Таблица 7

Анализ показателей износа и годности основных фондов АО «Олкон» за 2010-2013 гг.

| Годы | По полной стоимости (тыс. р.) | Остаточная стоимость (тыс.р.) | Износ (тыс.р.) | Износ в % | Годность в % |

| 6 816 474 | 3 804 730 | 3 011 744 | 44, 18 | 55, 82 | |

| 7 697 453 | 4 118 110 | 3 579 343 | 46, 50 | 53, 50 | |

| 9 624 966 | 5 220 021 | 4 404 945 | 45, 77 | 54, 23 | |

| 11 370 978 | 5 953 256 | 5 417 722 | 47, 65 | 52, 35 |

В процессе эксплуатации и эффективного использования основных фондов происходит их постепенный износ. По данным таблицы 7 можно увидеть, что на предприятии АО «Олкон» износ в 2013 году увеличился и составил 47, 65%, то есть даже на половину не прошли срок своего использования. Однако, износ основных фондов из года в год не стабилен, что говорит о неравномерном обновлении основных фондов на предприятии.

Таблица 8

Анализ показателей обновления и выбытия основных фондов предприятия АО «Олкон» за 2010-2013 гг.

| Показатели | ||||

| Введено в действие ОФ за год (руб.) | 904 409 | 1 022 491 | 2 085 515 | 2 048 193 |

| Наличие на конец года (руб.) | 6 816 474 | 7 697 453 | 9 624 996 | 11 370 978 |

| Обновление ОФ, % | 13,3 | 13,3 | 21,7 | 18, 0 |

| Выбыло за год (руб.) | 27 094 | 141 522 | 157 963 | 302 211 |

| Наличие на начало года (руб.) | 5 939 129 | 6 816 474 | 7 697 453 | 9 624 996 |

| Выбытие ОФ, % | 0, 46 | 2, 08 | 2, 05 | 3, 14 |

По данным таблицы 8 можно говорить о положительной тенденции роста ввода в эксплуатацию новых основных средств, за счет чего происходит рост стоимости основных фондов в соответствии с их обновлением. Таким образом, в 2013 году показатель обновления составил 18%, что по сравнению с 2012 годом ниже на 3, 7%. Однако, не смотря на это, при сравнении данного показателя с 2010, 2011 годом, заметно его значительное увеличение на 4,7%.

Также на предприятии заметна тенденция повышения стоимости выбытия основных фондов. В 2013 годом стоимость выбытия основных фондов составила 302 211 рублей, что на 144 248 рублей больше, чем в 2012 году.

Показатели состояния и воспроизводства ОФ помогают оценить материальное состояние предприятия. Приведенные данные дают достаточно неоднозначную оценку положения АО «Олкон». Так как, с одной стороны, на предприятии происходит постоянный рост стоимости основных фондов, а с другой стороны, наблюдается недостаточная загрузка основных средств, что говорит о неэффективным их использовании.

Таблица 9

Анализ показателей прироста ОФ на предприятии за 2010-2013 гг.

| Показатели | ||||

| Наличие на начало года (тыс.р.) | 5 939 129 | 6 816 474 | 7 697 453 | 9 624 996 |

| Наличие на конец года (тыс.р) | 6 816 474 | 7 697 453 | 9 624 996 | 11 370 978 |

| Прирост за год | 877 345 | 880 979 | 1 927 543 | 1 745 982 |

| Коэффициент прироста, % | 1,15 | 1,13 | 1,25 | 1,18 |

Не смотря на увеличение стоимости основных фондов в 2013 году по сравнению с 2012 на 1 927 543 рубля, наблюдается тенденция снижения прироста основных фондов на предприятии. Это связано с тем, что на протяжении 2012 – начала 2013 года на предприятии происходило обновление основных средств, в частности произошла закупка большого числа машин и оборудования, с целью повышения эффективности труда и производственного процесса. Анализируя расчетные данные показателей прироста основных фондов, можно определить коэффициенты роста: 2010 году – 1, 15%, 2011 год – 1, 13%, 2012 – 1, 25%, 2013 – 1, 18%. Увеличение коэффициента по отношению к базисному году составляет 0, 03%.

Таким образом, проанализировав показатели использования основных фондов на предприятии АО «Олкон» можно выявить как положительные, так и отрицательные тенденции. К положительным относится увеличение числа основных фондов, повышение технической оснащенности и производственных мощностей на предприятии. К отрицательным моментам можно отнести такие характеристики, как снижение фондоотдачи на предприятии и соответственно повышение фондоемкости, что свидетельствует о неэффективном использовании основных производственных фондов и отсутствии их полной загрузки.

2.4. Пути повышения эффективности использования основных фондов в АО «Олкон»

Состояние основных фондов влияет на основные экономические показатели любой фирмы. К таким показателям можно отнести выработку продукции, прибыль, показатели рентабельности, производительности труда и т.д. В связи с этим поднимается проблема эффективного и рационального использования основных фондов предприятия.

Эффективное использование основных фондов не только повышает финансово-экономические показатели, но и снижает потребность предприятия в них, что, в свою очередь, приводит к экономии или минимизации производственных затрат.

Для повышения эффективности использования основных средств, необходимо разрабатывать и реализовывать различные целевые программы, способствующие увеличению интенсивности и развитию производства.

Также необходимо особое внимание уделять вопросам совершенствования структуры основных фондов предприятия, которая основана на экономических и природных условиях, специализации, а также общем уровне развития материально – технической базы.

Для повышения эффективности использования основных фондов и уменьшения степени их износа возможно проведение таких мероприятий, как:

1. увеличение сменности работы оборудования;

2. повышение технических мощностей оборудования;

3. сокращение внутрисменных простоев;

4. повышение квалификации работников;

5. увеличение уровня организации ухода за фондами;

6. обеспечение капитального ремонта и планово-предупредительных мероприятий;

7. повышение качества трудовой дисциплины;

8. оптимизация трудовых ресурсов;

9. обеспеченность материалами и инвентарем и т.д.

Также для развития предприятия на рынке необходимо обеспечение непрерывного процесса производства, который улучшается при более полном использовании внутрихозяйственных резервов. Таким образом, повысить объем выпускаемой продукции на предприятии возможно за счет ввода новых основных фондов или же улучшения уже действующих.

Действующие основные фонды могут подвергаться достройке, реконструкции, модернизации или же расширению. За счет этого происходит увеличение основных фондов предприятия, а также появляется возможность более продуктивно использовать располагаемый производственный аппарат.

Эффективное использование действующих основных фондов может достигаться при повышения их интенсивности за счет увеличения производственных мощностей или же их нагрузки.

На интенсивность использования основных фондов оказывают влияние технологические процессы, качество выбранного сырья, техническое перевооружение на предприятии, повышение темпов обновления основных фондов.

Другие факторы, влияющие на эффективность использования основных фондов, включают в себя:

1. повышение времени работы действующего оборудования в календарный период (в течении смены, суток, месяца, квартала, года);

2. повышение количества и удельного веса действующего оборудования в их общем составе.

На эффективное функционирование основных фондов также влияет степень квалификации кадров, удельного веса рабочих в общем объеме сотрудников. Особое значение отводится дисциплине, добросовестному отношению работников к труду. В связи с эти возрастает внимание к вопросам повышения производительности труда рабочих на предприятии, обеспечение профессиональной подготовки и переподготовки кадров.

Таким образом, существует множество путей повышения эффективности использования основных фондов. Реализация тех или иных мероприятий способствует улучшению как интенсивных, так и экстенсивных показателей фирмы, то есть ведет к улучшению работы всего предприятия в целом.

ЗАКЛЮЧЕНИЕ

При анализе финансово-экономического состояния предприятия особое внимание стоит уделять действующему состоянию основных фондов, так как именно от них зависит процесс производства, а, следовательно, и результаты деятельности фирмы в целом.

Оценка основных фондов способствует определению конкурентоспособности организации на рынке, а также является эффективным инструментом управления предприятием при разрешении стоящих перед ним задач.

Повышение эффективности использования основных фондов обеспечивается за счет повышения технических мощностей, сокращения внутрисменных простоев, увеличение организации ухода за основными средствами или же проведение оптимизации промышленно-производственных рабочих.

В курсовой работе был проведен анализ состояния основных фондов горно-обогатительного комбината «Олкон».

Предприятие располагается на Кольском полуострове; занимается разработкой месторождений железистых кварцитов Заимандроского железорудного района.

В период с 2010 по 2013 гг. на комбинате наблюдается снижения его основных хозяйственно-экономических показателей: снижение выручки и чистой прибыли, сокращение численности персонала и т.д.

В связи с этим в АО «Олкон» ставятся задачи повышения эффективности работы предприятия.

В 2013 году были предприняты меры:

1. проведение модернизации действующего оборудования;

2. закупка нового оборудования, в том числе машин в размере 1 365 357 тыс. руб.;

3. проведение оптимизации сотрудников (-10 чел., в том числе рабочих -6 чел.).

При разработке мероприятий по улучшению использования основных фондов для АО «Олкон» необходимо учитывать специфику его работы и действующее состояние показателей ОФ.

Особое внимание стоит уделить показателям фондоотдачи и фондоемкости. В 2013 году фондоемкость повысилась до 0, 83. Отклонение по сравнению с предыдущим годом составило 0,16, что говорит о том, что даже при обеспеченности предприятия всеми необходимыми ресурсами, основные фонды используются нерационально, что приводит к отсутствию их полной загруженности.

С ростом фондоемкости происходит снижение фондоотдачи на предприятии, что связано, в первую очередь, с проведением модернизации основных фондов. В 2013 году было закуплено большое количество машин и оборудования (1 365 357 тыс. руб.), что, возможно, в дальнейшем положительно скажется на деятельности предприятия.

Также для повышения эффективности использования основных средств возможно осуществление подготовки и переподготовки кадров или же привлечение более квалифицированных специалистов.

В заключение можно сказать, что при неутешительных показателях деятельности АО «Олкон», предприятие успешно разрабатывает и реализует различные мероприятия по увеличению эффективности основных фондов с целью улучшения своей деятельности в дальнейшем.

ИСТОЧНИКИ И ЛИТЕРАТУРА

1. Налоговый кодекс Российской Федерации (часть вторая) (НК РФ) от 9.08.2000 N117-ФЗ (ред. от 23.11.2015): [Электронный ресурс]. – Электрон. ст. режим доступа к ст.: http://www.consultant.ru/;

2. Приказ Минфина РФ от 30.03.2001 N 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету " Учет основных средств " ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N2689): [Электронный ресурс]. – Электрон. ст. режим доступа к ст.: http://www.consultant.ru/;

3. Баскакова, О. В. Экономика предприятия [Текст]: Учебник. \ О. В. Баскакова, Л. Ф. Сейко - М.: Дашков и К, 2013. – 372 с.

4. Богатая, И. Н. Аудит учета финансовых результатов и их использование [Текст]: практическое пособие \ И. Н. Богатая, Н. Н. Хахонова, Н. С. Косова – М.: Юнити-Дана, 2012. -107 с.

5. Выварец, А. Д. Экономика предприятия [Текст]: учебник \ А. Д. Выварец - М.: ЮНИТИ-ДАНА, 2012. – 543 с.

6. Любушин, Н. П. Экономический анализ [Текст]: учебное пособие \ Н. П. Любушин – М.: ЮНИТИ-ДАНА, 2012. – 575 с.

7. Магомедов, М. Д. Экономика организации (предприятия) [Текст]: Учебник для бакалавров \ М. Д. Магомедов, Е. Ю. Алексейчева, И. Б. Костин - М.: Дашков и К, 2013. – 291 с.

8. Максют ов, А. А. Экономический анализ [Текст]: Учебное пособие для студентов вузов \ А. А. Максютов – М.: ЮНИТИ-ДАНА, 2012. – 543 с.

9. Мельник, М. В. Экономический анализ в аудите [Текст]: учебное пособие \ М. В. Мельник, М. В. Когденко — М.: ЮНИТИ-ДАНА, 2012. – 543 с.

10. Мокий, М. С. Экономика фирмы [Текст]: учебник и практикум для бакалавров \ М. С. Мокий – М.: Юрайт, 2012. – 335 с.

11. Мухина, И.А. Экономика организации (предприятия) [Текст]: учебное пособие \ И. А. Мухина – М.: Флинта: НОУ ВПО «МПСИ», 2010. – 320 с.

12. Нуралиев, С. У. Экономика [Текст]: учебник для бакалавров \ С. У. Нуралиев, Д. С. Нуралиева – М.: Дашков и К, 2015. – 431 с.

13. Горфинкель, В. Я. Экономика предприятия [Текст]: учебное пособие \ В. Я. Горфинкель – М.: ЮНИТИ-ДАНА, 2012. – 767 с.

14. Гиляровская, Л. Т. Экономический анализ [Текст]: Учебник для вузов \ Л. Т. Гиляровская – М.: Юнити-Дана, 2014. - 616 с.

15. Прыкина, Л. В. Экономический анализ предприятия [Текст]: Учебник для вузов \ Л. В. Прыкина – М.: ЮНИТИ-ДАНА, 2012. – 407 с.

16. Розанова, Н. М. Экономический анализ фирмы и рынка [Текст]: учебник \ Н. М. Розанова, И. В. Зороастрова - М.: ЮНИТИ-ДАНА, 2012. – 279 с.

17. Фридман, А. М. Финансы организации (предприятия) [Текст]: Учебник \ А. М. Фридман – М.: Дашков и К, 2013. – 488 с.

18. Чувикова, В.В. Бухгалтерский учет и анализ [Текст]: учебник для вузов \ В. В. Чувикова, Т. Б. Иззука – М.: Дашков и К, 2015. — 248 с.

19. Официальный сайт АО «Олкон: [Электронный ресурс]. – Электрон. ст. режим доступа к ст.: (http://olcon.severstal.com/rus/index.phtml; 02. 12. 15);

20. Северсталь; Режим доступа: [Электронный ресурс]. – Электрон. ст. режим доступа к ст.: (http://www.severstal.ru/; 02.12..15).