Часто предприятия испытывают недостаток в денежных средствах для совершения хозяйственных операций, хотя по итогам года имеют положительный финансовый результат. Это говорит о том, что прибыль предприятия и денежные потоки косвенно связаны между собой. Для повышения эффективности использования оборотных средств должно осуществляться управление денежными средствами. Управление денежными средствами включает следующие этапы: анализ и прогнозирование денежного потока; расчет длительности обращения денежных средств (финансовый цикл); расчет оптимального уровня денежных средств; разработку бюджета денежных средств. Главная цель такого управления – предотвращение появления дефицита денежных средств при одновременной минимизации их среднего остатка. Для управления денежными средствами на предприятии используется ряд моделей, наиболее известными из которых являются следующие.

Модель Баумоля, к оторая показывает необходимые приоритеты управления денежными средствами в стабильных условиях хозяйствования. Считается, что организация имеет некоторую сумму денежных средств, которую постоянно расходует на оплату счетов поставщиков и т.п. Для того чтобы вовремя оплачивать счета, организация должна обладать определенным уровнем ликвидности. Цена поддержания необходимого уровня ликвидности (это затраты на хранение остатков денежных средств в кассе или на текущем счёте предприятия) – это возможный доход от инвестирования среднего остатка денежных средств в различные виды государственных ценных бумаг. Последние считаются безрисковыми (степенью их риска можно пренебречь).

Таким образом, денежные средства, поступающие от реализации продукции (товаров, работ, услуг), предприятие вкладывает в государственные ценные бумаги. Однако в тот момент, когда денежные средства заканчиваются, осуществляется пополнение запаса денежных средств до первоначальной величины путём продажи купленных ранее государственных ценных бумаг. В такой ситуации график динамики остатка средств на расчетном счете имеет «пилообразный» вид.

Эта модель считается относительно простой и в определенной степени приемлемой для предприятий, характеризующихся стабильными и прогнозируемыми денежными потоками.

Модель Миллера и Орра сложнее модели Баумоля, но практичнее. Она ориентирована на использование в нестабильных условиях хозяйствования (когда остатки денежных средств носят вероятностный характер).

В рамках данной модели механизм управления денежными средствами следующий. В условиях рынка остаток средств на счетах хаотически меняется до тех пор, пока не достигает верхнего или нижнего пределов (это Вам будет рассказано на лекции). В первом случае предприятие должно начинать покупать достаточное количество ценных бумаг для того, чтобы вернуть запас денежных средств к некоторому нормальному уровню (точке возврата- среднему значению). Во втором случае предприятие должно продавать свои ценные бумаги, что в конечном итоге приводит к пополнению запаса денежных средств до нормального предела.

Использование данных моделей управления денежными средствами должно строиться на применении компьютерных средств автоматизации, т.к. вести ежедневный, а иногда ежечасный мониторинг средств на счете невозможно без современных информационных технологий. Как правило, счета предприятия находятся в банке. Поэтому при реализации этих моделей между банком и предприятием должна быть организована система взаимодействия, позволяющая эффективно отслеживать остаток денежных средств на счете и принимать оперативные финансовые решения по его использованию.

Рассмотрим модель Баумоля

Эта модель позволяет рассчитать оптимальное сальдо денежных средств, которые необходимо инвестировать в ценные бумаги, а также проанализировать влияние издержек неиспользованных возможностей Ин.в. и коммерческих расходов на операции с краткосрочными ценными бумагами Икр (Краткосрочные Финансовые Вложения в активе баланса) на эту величину остатка денежных средств. Допущения в модели:

-усреднённое значение ежедневной потребности в денежных средствах k (ежедневное превышение расходов денег над поступлениями или наоборот, тыс. руб.);

- эта потребность не меняется в течение рассматриваемого периода Тпер (например, месяца, квартала, четырёх месяцев, полугода).

На практике денежные поступления и расходы – случайные величины, т.е. k – случайная величина.

Принятые условные обозначения

k - ежедневная превышение расходования денежных средств над поступлением (или наоборот), в течение конкретного периода времени Тпер, тыс. руб.;

С – сумма денежных средств в кассе на начало этого периода. К началу следующего периода в кассе опять должна быть такая же сумма(т.е. мы должны продать на эту сумму пакет имеющихся ценных бумаг), тыс. руб.;

С/ k – количество дней, на которые хватит денежных средств в кассе, дн.;

С/2- средний остаток денежных средств в кассе, хранящихся в течение периода Тпер, тыс. руб.

М – сумма денежных средств, которую предприятие должно получить в результате продажи партии ценных бумаг

М= k* Тпер

М/С - количество сделок по продаже ценных бумаг, которое должно быть совершеноза период Тпер

F - удельные затраты на совершение 1 сделки, тыс. руб./сделка;

rпер –удельные издержки неиспользованных возможностей (на содержание -финансирование запасов денежных средств) они равны годовой процентной ставке r ,по краткосрочным ценным бумагам,, делённой на количество m периодов Тпер в году (m=360/ Тпер), т.е.

rпер =( r* Тпер):360

Издержки неиспользованных возможностей Ин.в

Ин.в= rпер *С/2

Коммерческие расходы на операции с краткосрочными ценными бумагами Икр

Икр = F*М/С.

Если Ин.в = Икр, то суммарные издержки Исум затрат на операции с краткосрочными ценными бумагами и издержек неиспользованных возможностей Исум= F*М/С. +rпер *С/2 будут минимальными, а оптимальная сумма денежных средств, которую можно инвестировать в ценные бумаги, будет равна

Задача 1.

- Ежедневное превышение расходов денег над поступлениями k =50 тыс. руб. /день.

- Период времени, в течение которого наблюдается это превышение, длится с мая до конца августа, т.е. Тпер =120 дням, или 4 мес.;

-удельные затраты на реализацию одного пакета ценных бумаг (на одну сделку) F =750 руб. или 0.75 тыс.руб.;

-годовая ставка доходности по ценным бумагам r =12% или за период в 4 месяца 4% (0.04).

Определить оптимальную величину суммы денежных средств, конвертируемых в пакет ценных бумаг С0, и размер потерь, если предприятие будет покупать ценные бумаги не оптимальными партиями, а пакетами, стоимостью в 300 тыс. руб. (Сфакт).

Решение

1. Находим среднее количество денег за период Тпер, которое предприятие должно получить от продажи ценных бумаг (это количество денежных средств, которых не хватает в течение периода Тпер. Это среднее количество денежных средств М, которое предприятие должно получить в результате продажи пакета ценных бумаг)

М=k* Тпер

М=50*120=6000 тыс. руб.

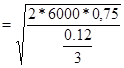

2. Оптимальный размер пакета ценных бумаг, при котором Инв= И кр

=

=  =474 тыс. руб.

=474 тыс. руб.

3. Суммарные издержки Исум, при продаже ценных бумаг оптимальными партиями

Исум=(Со/2)* rпер+ (М/Со)*F =(474/2)*0,04+(6000/474)*0.75=18.97 тыс. руб.

4. Суммарные издержки Ифакт, при продаже ценных бумаг фактическими партиями Сфакт

Ифакт=(Сфакт/2)* rпер+ (М/Сфакт)*F =(300/2)*0,04+(6000/300)*0.75=21 тыс. руб.

5. Потери предприятия за период Тпер при продаже ценных бумаг фактическими партиями, а не оптимальными

Ифакт –Ио= 21-18,97 = 2.03 тыс. руб.

Задача 2

. Ежедневное поступление денег превышает их расход с 1 сент. до конца квартала, т.е. в течение 1 мес. На 75 тыс. руб. Это означает, что k = -75 тыс. руб.; F=0/8 тыс. руб.;rмес= 0.005 (rгодов=0.06). Предприятие покупает на этот излишек ценные бумаги каждые 15 дней, т.е 2 раза в месяц.

Решение

1.М=75*30=2250 тыс. руб. Количество денежных средств, которое можно инвестировать в ценные бумаги в течение месяца.

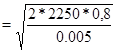

2.Оптимальтное партия денежных средств, направляемых в ценные бумаги за одну сделку

Со  =850 тыс. руб.

=850 тыс. руб.

3. Сумма денежных средств, которыее предприятие вкладывает в ценные бумаги фактически

Сфакт=М/2=2250/2=1125 т.р.

4.Ио=(850/2)*0.005+(2250/850)*0.8=4,243 т.р.

5.Иф=(1125/2)*0.005+(2250/1125)*0.8= 4.413 т.р.

6. Потери предприятия при продаже фактическими партиями

4.41-4.243=0.170 т.р.

Задача 3.С мая до конца августа ежедневный расход денежных средств в среднем превышает их поступление на 50 тыс. руб. Для ликвидации этого разрыва предприятие продает ценные бумаги, платя за каждую операцию по 750 руб. Определить:

-оптимальную величину продаваемого пакета, если известно, что доходность ценных бумаг составляет 12 % в год;

-размер потерь, которые понесет предприятие, если будет продавать ценные бумаги пакетами по 300 тыс. руб.

Задача 4.Предприятие ожидает, что в мае его потребность в денежных средствах превысит их поступление на 1, 5 млн. руб. Для ликвидации этого разрыва предприятие намеревается продавать ценные бумаги, платя за каждую операцию по 750 руб. Определить:

-оптимальную величину продаваемого пакета, если известно, что доходность ценных бумаг составляет 12 % в год;

-размер потерь, которые понесет предприятие, если будет продавать ценные бумаги пакетами по 300 тыс. руб.