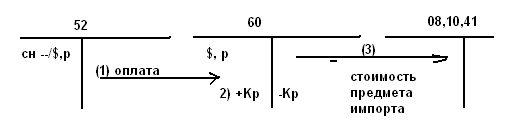

1)Уплачено с тек вал сч импортерами в порядке предоплаты д60к52

2)Выявляется ХР на сч 60 на дату сост-я отчетности или дату перехода права собственности к пок-мо д60к91 или д91к60

3)Отражение поступл актива в руб оценке на дату перехода права собственности д08,10 л60

50 Бухгалтерский баланс: понятие, принципы оценки статей

Понятие и структура бухгалтерского баланса.

В бухгалтерском учёте баланс означает равенство актива и пассива баланса. В экономической литературе представлены два определения бухгалтерского баланса, как в широком, так и в узком смысле.

Под бухгалтерским балансом в широком смысле понимают

способ группировки и обобщения имущества и источников предприятий (активов и пассивов организаций) в денежной оценке на определённую дату, обычно на 1 число месяца.

Баланс в узком смысле - это двухсторонняя таблица, левая часть которой называется активом, правая - пассивом.

Баланс по структуре состоит из пяти разделов, разделы - из статей.

Статья- это экономически однородный по своему составу вид активов или пассивов.

Итог актива баланса всегда равен итогу пассива. Балансовым равенством называют формулу: А=П.

В активе баланса отражаются средства организации по их видам и размещению (материалы, готовая продукция и товары на складе, деньги в кассе, на рублевых и валютных счетах и т. д.).

В пассиве баланса отражаются средства организации источникам их образования.

ВЫВОД: Актив и пассив равны между собой, так как в них отражается один и тот же объём средств организации, но в разных классификациях.

. Оценка статей баланса, виды балансов – баланс-нетто и баланс- брутто

С 1 января 1992 года в РФ используется форма баланса-«НЕТТО», который дает реальную оценку имущества организации.

2.1. Реальной оценкой для основных средств является их остаточная стоимость. Остаточная стоимость – это разница между первоначальной стоимостью основных средств и суммой амортизации.

Первоначальной стоимостью объекта основных средств является сумма фактических затрат, связанных с приобретением объекта основных средств и всех расходов, которые доводят объект до состояния, пригодного к использованию.

Первоначальная стоимость может включать в себя следующие составляющие:

- цену приобретения; - стоимость доставки, охраны и страхования в пути; расходы по монтажу, установке, наладке и т.д.

Аналогичный принцип оценки использован при отражении в балансе нематериальных активов и доходных вложений в материальны активы, т.е. они все эти виды активов отражаются в балансе по остаточной стоимости (первоначальная стоимость - амортизация).

2.2. Реальной оценкой оборотных средств является фактическая себестоимость их приобретения (материалы, товары, ценные бумаги) или изготовления (незавершённое производство готовая продукция, товары отгруженные). 2.3. Денежные средства в валюте отражаются в балансе в рублевой оценке по курсу соответствующей валюты на дату составления отчетности. 2.4. Дебиторская и кредиторская задолженность отражаются в балансе в суммах, вытекающих из данных бухгалтерского учета организации, признаваемых ею правильными. 2.5. Задолженность по кредитам и займам отражается в балансе с учетом неуплаченных на конец месяца процентов. 2.6. Прибыль в балансе отражается в балансе за минусом налога на прибыль (чистая, нераспределенная прибыль).