Согласно законодательству РФ образование резервного капитала (РК) может носить обязательный и, в соответствии с порядком, установленным в учредительных документах, или учетной политикой, добровольный характер.

РК создается организациями в соответствии с законодательством и учредительными документами для покрытия возможных убытков и потерь в будущем. Он формируется за счет прибыли в размерах, определенных уставом или учредительными документами организации. Обязательным является создание РК в акционерных обществах и организациях с иностранными инвестициями, его величина должна составлять не менее 15% УК. В этом случае ежегодные отчисления должны составлять не менее 5% от чистой прибыли.

Резервный капитал АО может быть направлен:

- на покрытие убытков отчетного года;

- погашение облигаций;

- выкуп акций при отсутствии других источников;

- выплату дивидендов по привилегированным акциям при недостаточности чистой прибыли.

Для получения информации о наличии и движении РК используют пассивный счет 82 «Резервный капитал».

Учет образования и использования РК осуществляется на пассивном фондовом счете 82 «Резервный капитал», к которому открываются два субсчета:

- 82-1 «Резервный капитал, образованный в соответствии с законодательством»;

- 82-2 «Резервный капитал, образованный в соответствии с учредительными документами».

В IIIразделе бухгалтерского баланса остатки резервного капитала акционерного общества и других хозяйствующих субъектов отражаются раздельно.

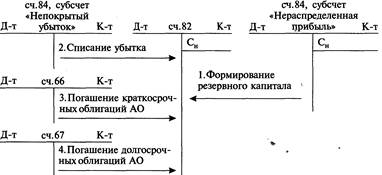

Порядок формирования и использования резервного капитала представлен на схеме 7.

Рис. 7. Учет операций по формированию и использованию резервного капитала

РК создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создавать и другие организации.

Средства РК акционерного общества предназначены для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный капитал не может быть использован для других целей.

Размер РК определяется уставом организации. В акционерных обществах он не может быть менее 15%, а на совместных предприятиях – 25% от уставного капитала.

Отчисления в РК акционерных обществ и совместных предприятий в пределах указанных ограничений (соответственно 15 и 25% уставного капитала) производятся за счет уменьшения налогооблагаемой прибыли. При этом сумма отчислений в РК и другие аналогичные по назначению фонды не должна превышать 50% налогооблагаемой прибыли организации.

РК остальных организаций создается за счет прибыли, оставшейся в распоряжении организации.

Отчисления в резервный капитал отражаются по кредиту счета 82 «РК» и дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». При этом суммы, направляемы на покрытие убытка за отчетный год, списываются непосредственно в дебет счета 82 с кредита счета 84.

Организации, создающие резервный капитал по своему усмотрению, могут его использовать на различные цели, в том числе на:

– покрытие убытков от хозяйственной деятельности (кредитуют счет 84);

– выплату доходов по облигациям и дивидендов по акциям в случае отсутствия прибыли (кредитуют счета 70 и 75);

– увеличение уставного капитала (кредитуют счет 80);

– покрытие непредвиденных расходов (кредитуют счета расходов).