Данный анализ приближенным способом учитывает следующие факторы:

ü цены на отгруженную (проданную) продукцию;

ü физический объем проданной продукции;

ü уровень себестоимости и структуры продаж.

Оценка влияния факторов на изменение прибыли от продаж рассчитывается в следующей последовательности.

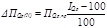

Изменение прибыли от продаж за отчетный год:  , в том числе за счет влияния факторов:

, в том числе за счет влияния факторов:

1) Изменения цен на продукцию:

2) Изменения физического объема продукции:

3) Изменения уровня себестоимости и структуры реализованной продукции, работ, услуг:

Сумма изменений прибыли в результате влияния факторов обязательно должна быть равна изменению прибыли от реализации за отчетный год в целом:

Управление затратами

90.Калькулирование себестоимости.

Калькулирование - совокупность приемов учета затрат на производство расчетных процедур исчисления себестоимости продукта. Результатом калькулирования является калькуляция, т.е. расчет затрат предприятия, падающих на объект калькулирования (единица произведенной продукции). Калькулирование необходимо для определения себестоимости продукции, установления уровня безубыточности цены.

Процесс калькулирования включает: разделение затрат на производство между законченной продукцией и незавершенным производством; исчисление сумм расходов на готовую продукцию и разделение затрат между отдельными видами продукции; определение затрат на забракованную продукцию и исчисление себестоимости единицы продукции.

Калькуляции делятся на предварительные (плановые, сметные, проектные, нормативные) и последующие (отчетные, хозрасчетные). Первые составляются до начала производства продукции, вторые – после ее изготовления и характеризуют расходы на ее изготовление.

Методы калькулирования себестоимости продукции.

1) позаказный

2) попроцессный

3) попередельный

4) нормативный (standard-costing)

5) калькулирование себестоимости по прямым затратам (direct-costing)

6) калькулирование полной себестоимости

Выбор того или иного метода зависит главным образом от характеристики производимой продукции и характеристик производственного процесса.

Попередельный метод - объектом учета затрат являются переделы

Передел - часть технологического процесса (совокупность производственных операций), завершающуюся получением законченного полуфабриката, который может быть реализован на сторону или направлен в дальнейшую обработку или на следующий передел.

Процесс калькулирования заключается в следующем: прямые затраты отражают не по видам продукции, а по переделам, либо стадиям производства. Отдельно учитываются косвенные затраты и распределяются по переделам. Суммарные затраты по переделу определяют себестоимость выпуска передела и единицы полуфабриката (или готовой продукции, если это последний передел).

Попроцессный метод калькулирования и учета затрат заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции определяют путем деления суммы всех произведенных за месяц затрат (в целом по итогу и по каждой статье) на объем готовой продукции за тот же период.

Этот метод применяется на предприятиях, где производство носит массовый характер, выпускается однотипная продукция, ограниченная номенклатурой, которая перемещается от одного технологического участка к другому непрерывным потоком, при этом незавершенное производство отсутствует или незначительно (например, электро- и теплостанции, предприятия добывающих отраслей промышленности и некоторые предприятия химической промышленности и т.д.).

Разновидностью этого метода является метод учета затрат не по производству в целом, а по стадиям технологического процесса.

Direct-costing – метод калькулирования себестоимости по прямым затратам

Метод калькулирования полной себестоимости (метод ABC). Сущность систем учета затрат по функциям проистекает из предположения: затраты вызваны деятельностью и продукты создают спрос на виды деятельности.

Организация производства на предприятии машиностроения

97. Специализация производства: понятие, формы, экономическая эффективность

Специализация производства - в широком смысле - форма общественного разделения труда; сосредоточение производства отдельных видов продукции или ее частей в самостоятельных отраслях, производствах, на специализированных предприятиях.

Специализация производства способствует увеличению производства продукции, повышению ее качества, росту производительности труда.

Специализация производства является одной из форм организации производства.

Специализация производства - это сосредоточение деятельности предприятия отрасли на выпуск ограниченной номенклатуры изделии или технологически однородной продукции.

В современной промышленности четко различаются три формы специализации, хотя конкретных видов множество, к формам специализации относятся следующие.

1. Предметная.

2. Подетальная (поузловая).

3. Технологическая (постадийная).

При предметной форме специализации предприятия отрасли сосредоточивают свою деятельность на отдельных предметах, годных к самостоятельному потреблению - хлеб, вино, масло, консервы, сахар и др. На основе предметной формы специализации в основном сформировались отрасли пищевой промышленности - сахарная, мясная, кондитерская, винодельческая и др.

При подетальной (поузловой) форме специализации предприятия отрасли сосредоточивают свою деятельность на производство отдельных деталей или узлов готового продукта, годного к самостоятельному потреблению. Подетальная (поузловая) форма специализации применяется и довольно развита в отраслях промышленности, производящих конструктивно сложную продукцию - машиностроение, приборостроение, автомобильная, инструментальная промышленность.

Классическим видом подетальной формы специализации является шарикоподшипниковая промышленность, производящая одну деталь - подшипники.

Технологическая (постадийная) форма специализации предполагает сосредоточение деятельности предприятий на производстве одной или нескольких фаз производства готового продукта, годного к самостоятельному потреблению, эта форма специализации позволяет рациональнее рассредоточить отрасли промышленности, приближая одних к источникам сырья, других - к районам потребления.

Классическим примером технологической (постадийной) специализации может служить производство на отдельных предприятиях отрасли руды (добыча и обогащение), чугуна из руды, стали из чугуна, проката из стали, машин из проката. В пищевой промышленности технологическая (постадийная) форма специализации весьма развита: сахаро-песочные и сахарорафинадные предприятия соответствующих отраслей; первичное, вторичное виноделие и предприятия по розливу готового вина; производство зерна - хранение и обработка зерна на элеваторах - мука - хлеб, макароны, кондитерские изделия и др.

Выделяются ступени:

- узкоспециализированные (одноотраслевые),

- углублённой Специализация производства (с ограниченным количеством отраслей),

- многоотраслевые.

Узкоспециализированные предприятия наиболее перспективны в отношении концентрации, стандартизации производства, перевода его на промышленную основу, развития межхозяйственной кооперации.

Углублённую Специализацию производства имеют несколько основных товарных продуктов. Размеры их профилирующих отраслей обычно позволяют применять комплексную механизацию производства, прогрессивную технологию.

Многоотраслевые предприятия не имеют чёткого производственного направления, с целью повышения концентрации производства. расширение межхозяйственной кооперации.

Экономическая эффективность специализации весьма высока, достижения современной промышленности во всех странах мира во многом обеспечены специализацией производства.

Экономическая эффективность при специализации производства достигается использованием высокопроизводительного и экономичного специализированного оборудования, существенным снижением потерь рабочего времени из-за отсутствия или минимума переналадок, формированием высококвалифицированных специализированных кадров, обеспечивающим высокую производительность труда на специализированных операциях. Так, на специализированных инструментальных предприятиях стоимость инструментов, метизов в несколько раз дешевле, а производительность труда в десятки раз выше, чем их производство на каждом машиностроительном или другом универсальном предприятии. То же самое можно сказать о расфасовочных предприятиях пищевой промышленности.

98. Производственная структура предприятия и факторы ее определяющие.

Понятие производственной структуры

Производственная структура – состав производственных единиц и их взаимосвязь.

Производственная структура предприятия – состав цехов и служб и их взаимосвязь.

Производственная структура цеха – состав участков и их взаимосвязь.

Производственная структура участка – состав рабочих мест, их специализация.

Схема ПС предприятия

В соответствии с содержанием производственного процесса как совокупности основных, вспомогательных и обслуживающих процессов производственного назначения на любом машиностроительном заводе различаются основные, вспомогательные и побочные цехи и обслуживающие хозяйства. Их состав, а также формы производственных связей между ними принято называть производственной структурой предприятия.

Структура предприятия должна обеспечивать наиболее правильное сочетание во времени и в пространстве всех звеньев производственного процесса.

Производственная структура предприятия определяет разделение труда между его цехами и обслуживающими хозяйствами, т.е. внутризаводскую специализацию и кооперирование производства, а также предопределяет межзаводскую специализацию производства.

Выбор варианта производственной структуры зависит от большего числа факторов, основными из них являются следующие:

1) Размер и масштабы производства на предприятии.

2) Технологические и продуктивные особенности производимой продукции.

Конструктивные особенности производимой продукции и технологические методы ее изготовления во многом предопределяют состав и характер производственных процессов, видовой состав технологического оборудования, профессиональный состав рабочих, что в свою очередь, обусловливает состав цехов и других производственных подразделений,

а, следовательно, и производственную структуру предприятия.

3) Объемы выпуска по каждому виду продукции.

Объем выпуска продукции влияет на дифференциацию производственной структуры, на сложность внутрипроизводственных связей между ними. Чем больше объем выпуска продукции. Тем, как правило, крупнее цехи предприятия и уже их специализация. Так, на крупных предприятиях в пределах каждой стадии производства может быть создано по несколько цехов.

4) Номенклатура и ассортимент выпускаемой продукции.

Именно от данного фактора зависит, должны ли цехи и участники быть приспособлены для производства строго определенной продукции или более разнообразной. Чем тире номенклатура и ассортимент выпускаемой продукции, тем сложнее структура предприятия.

5) Формы специализации подразделений предприятия.

Определяют конкретный состав технологически и предметно специализированных цехов, участков предприятия, их размещение и производственные связи между ними. Что является важнейшим фактором формирования производственной структуры

6) Формы кооперирования с другими предприятиями по выпуску конкретных видов продукции.

Экономически целесообразные формы кооперирования позволяют реализовывать часть производственных процессов вне данного предприятия и соответственно не создавать на предприятии часть тех или иных цехов и участков или обслуживающих хозяйств.

7) Нормативы численности и управляемости производственных подразделений.

Данные показатели определяются количеством рабочих, занятых в цехах и на участках и существенно влияют на размеры предприятий, и, соответственно на производственные структуры.

103.Виды специализации производства

Специализация – это целевая ф-ция любой орг-ции пр-ва, это форма орг-ции пр-ва, при к-ой происходит групп-е к–л однород. продукции и создание, выделение к–л однород. пр-ва, создание новой специализированной производственной единицы. В зав-ти от типа орг-ции пр-ва с позиции эконом. целесообразности может применятся один из 3 видов спец-ции (подетальная, предметная, технологическая) производственной системы. Рац-ть выбора специализации производ. системы знач-но влияет на эконом. хар-ки ее деят-ти. Основное преим-во подетальной, предметной спец-ции пр-ва – это макс. замкнутость пр-ва данного вида ПС на опред. конкретном объекте пр-ва(деталь, группа конструктивно–технологически однородных деталей).

При такой специализации планово – учетной единицей пр-ва становится деталь, деталь – представитель, а не деталь – операция как при технолог. спец-ции. При подетальной и предметной спец-ции в сравнении с технолог. резко улучшаются план-е, учет, контроль и оператив. регулирование изготовления деталей, снижается размер незавершенного пр-ва, сокращается длительность производств. цикла, повышается производ-ть труда, снижается с/с пр-ва пр-ции.

Предметная форма спец-ции предполагает закрепление за производств. системой отд. изделий, сборочных единиц (деталей). Технологич. - закрепление за производственной системой выполнения отд. технологич. процессов, операций или стадий пр-ва.

| Тип пр-ва | Кзо | Форма спец-ции |

| Массов. | Подетальная | |

| Крупнос. | 2÷10 | Подетальная |

| Среднес. | 11÷22 | Предметная |

| Мелкос. | 23÷40 | Технологическая |

| Единич. | >40 | технологическая |

104. Формы организации производства

Формы организации производства – это способы функционирования и сочетания в пространстве и во времени элементов производственного процесса. Эти формы следующие:

Концентрация – это форма организации производства, при которой происходит процесс сосредоточения производства в более крупных предприятиях, производствах, цехах или регионах.

Централизация - основанное на концентрации капитала и образовании финансового капитала объединение ряда производств в одно крупное; увеличение масштабов производства на основе объективного процесса развития производительных сил и на базе машинной техники.

Специализация – это форма организации производства, при которой происходит выделение особого (специализированного) вида производства и создание нового производственного процесса, подразделения:

ü Предметная (подетальная) специализация – это закрепление за производственной системой отдельных изделий, сборочных единиц (деталей).

ü Технологическая (функциональная) специализация – это закрепление за ПС выполнения отдельных технологических процессов, операций или стадий производства.

Кооперирование – это форма организации производства, при которой происходит установление производственных связей между производителями на основе их специализации.

ü Внутризаводское кооперирование

ü Межзаводское кооперирование

Комбинирование – это форма организации производства, при которой производство продукта ведется из готовой продукции предыдущего передела или из отходов производства других переделов:

ü На основе сочетания последовательных стадий обработки продукции

ü На основе комплексного использования сырья

ü На основе использования отходов

Выбор форм организации производства, таких как специализация и кооперирование, в значительной мере определяется организационным типом производства. «Зависимость вида специализации и уровня кооперирования от типа производства»:

| Тип производства | Вид специализации | Уровень кооперации |

| Массовый | Подетальная | Отсутствует или небольшой |

| Крупносерийный | ||

| Среднесерийный | Предметная | По отдельным операциям в основном уникального оборудования |

| Мелкосерийный | Технологическая | Пооперационная |

| Единичный |

Табл.3. Формы организации производства и показатели оценки

| Формы ОП | Показатели |

| Концентрация и централизация | Доля каждого продукта в общем объеме выпускаемой продукции Удельный вес основных фондов в общем объеме ОППФ Удельный вес рабочих в общей численности ППП |

| Специализация | Удельный вес специализированной продукции |

| Кооперирование | Удельный вес покупных деталей, полуфабрикатов Удельный вес поставок по кооперации Удельный вес затрат |

106. Понятие и структура производственного цикла

Производственный цикл – часть производственного процесса предприятия, связанная с изготовлением изделия, сборочной единицы, детали, полуфабриката.

Структура производственного цикла

Длительность производственного цикла – календарный период от запуска сырья, материалов в производство до выхода готовой продукции.

Определение длительности цикла:

Обработка детали:

Обработка партии деталей

n – размер партии деталей

Si – число оборудования на операции

Кв - коэффициент выполнения норм

А – переводной коэффициент в дни, если tшт i в минутах: A = l / 60 ∙ c ∙ d

d – число часов в смене

с – число смен.

Операционный цикл ti = P ∙ tшт i / S, где Р – передаточная партия.

Длительность цикла изготовления изделия определяется путем построения циклового или сетевого графика сборки изделия.

Разные дисциплины.

108. Методы мотивации персонала на предприятии.

Мотивация – это процесс побуждения себя и других к деятельности для достижения целей организации.

В состав мотивации входят 2 основных понятия: потребность и вознаграждение.

ПОТРЕБНОСТЬ – это физический или психологический недостаток чего-либо. Они вызывают побуждения к действию. Первичные потребности заложены генетически, а вторичные вырабатываются в ходе обретения жизненного опыта. Потребности можно удовлетворить вознаграждениями.

ВОЗНАГРАЖДЕНИЕ – это то, что чел. считает для себя ценным. Руководитель имеет дело с 2-я типами вознаграждения: •внутренним •внешним. Внутреннее вознаграждение – это чувство успеха при достижении своих целей. Самоуважение – наиболее простой способ обеспечить внутреннее вознаграждение. внешнее вознаграждение – это вознаграждение не от работы, а то, что дает организация (денежные выплаты, повышение по службе, соц. льготы).

Стимулы – рычаги воздействия на человека (мат и немат).

Система мотивации в компании состоит из двух планов – материального и нематериального. Нематериальная мотивация сотрудников:

социальная политика;

коммуникация;

корпоративная культура;

соревнование.

Эффективная система мотивации является главным фактором, обеспечивающим продуктивную деятельность организации. Однако система мотивации персонала – сложная и многоуровневая структура, построение которой требует значительных трудовых и финансовых затрат. Обычно мотивация персонала в организации реализуется посредством следующих методов:

- денежное вознаграждение. Данный метод способствует повышению мотивации работников только при условии четкой зависимости между вознаграждением и затрачиваемыми усилиями, при этом оценка производительности должна быть общепризнанна, справедлива и последовательна.

- наделение полномочиями и ответственностью. Мотивация сотрудников в этом случае будет расти прямо пропорционально возможностям контроля ключевых процессов выполнения обязанностей.

- стимуляция интереса к работе. Это один из самых эффективных способов повышения мотивации сотрудников. И один из самых сложных – потому как очень трудно найти именно тот мотив, который заставит работника проявить максимальный интерес к труду.

- перспектива личностного роста. Эффективная мотивация персонала на предприятии невозможна без личного роста и развития каждого сотрудника.

- формирование лояльности к компании. Мотивация работников основывается именно на этом простом факторе. Но для успешной реализации его вам необходимо сделать так, чтобы каждый сотрудник осознал цели и ценности компании, проявил желание идентифицировать себя как вашего сотрудника, был заинтересован в собственной работе на благо предприятия.

- дух сотрудничества и корпоративная культура. Эта составляющая включает в себя создание мотивационного климата, подчеркивание и пропаганду норм и ценностей компании.

Заработная плата не является мотивацией персонала. Вернее, не каждого сотрудника она смотивирует на выполнение определенной, тем более сложной, задачи. Но если стимулирование персонала материально и принесет эффект, то ненадолго. Это так называемый гигиенический фактор.

Помимо гигиенических факторов стимулирования персонала, к которым относятся:

заработная плата

условия труда

политика компании

взаимоотношения в коллективе,

Существуют факторы стимулирование персонала, которые, как правило, связаны с содержанием работы:

возможность успеха

карьерный рост

признание и одобрение результатов работы

возможности творческого роста

Руководителю важно понимать – какой именно мотив, какая потребность имеет значение для его персонала, что наиболее актуально в текущий момент. Так для одного сотрудника важен карьерный рост, и, получив должность руководителя отдела, он будет работать за незначительную зарплату, но будет ощущать собственную значимость.

Для того, чтобы осознать, каким образом выстроить систему управления персоналом для каждого конкретного сотрудника, нужно понимать не только его актуальные потребности, но и учитывать его природный потенциал, на который можно и нужно опираться. Для этого необходимо уметь правильным образом оценивать свой персонал.

Следует учитывать, что одна только мотивация сотрудника не всегда гарантирует повышение производительности труда. Например, сотрудник, для которого важны отношения в коллективе, может приходить на работу для удовлетворения своей потребности в общении и отодвигать на второй план решение актуальных задач. Поэтому при построении системы мотивации персонала на предприятии важно привязывать её к результатам труда.

109. Источники финансирования предприятия

Выделяют следующие основные виды стратегии финансирования в зависимости от источников финансирования:

Финансирование из внутренних источников.

Финансирование из привлеченных средств.

Финансирование из заемных средств.

Смешанное (комплексное, комбинированное) финансирование.

Внутренними источниками являются собственные средства предприятия – прибыль и амортизационные отчисления, собственные средства.

Реинвестирование прибыли — более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность.

Особенности внешних источников:

1. Привлеченные инвестиции:

инвестору интересны высокая прибыль и сама компания;

инвестор может иметь (или не иметь) намерения когда-либо избавиться от инвестиции;

доля собственности инвестора определяется из соотношения его инвестиций ко всему капиталу компании.

2. Заемные инвестиции (кр/ср или д/ср):

компания получает обязательство по контракту вернуть сумму займа;

заем должен быть погашен в соответствии с условиями, на которых был получен;

компания платит за полученный заем проценты;

компания предоставляет необходимые и приемлемые для кредитора гарантии (возможно личное имущество собственников);

если кредит не возвращается по согласованному графику, то кредитор может изъять гарантии;

после возвращения суммы займа обязательства перед кредитором прекращаются.

Внешн: Товарный кредит, финансовый лизинг, эмиссия акций, облигаций, долевое участие, финансирование из бюджета на возвратной основе, финн-е из внебюдж фондов.

Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на рис 11.1.

Рис 11.1. Структура источников средств предприятия

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются (рис 11.2.):

Рис 11.2. Структура собственного капитала предприятия

уставный капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

К основным источникам привлеченных средств относятся:

ссуды банков;

заемные средства;

средства от продажи облигаций и других ценных бумаг;

кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине — в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства. Приведем краткую характеристику этих источников.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств — эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданное за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов.

Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социальнокультурного и коммунальнобытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.