Как было показано выше, фирмы в условиях рынка широко применяют метод сравнения предельных дохода и издержек при принятии решений об объеме продаж и цене продукции. Тот же метод используется и при определении количества необходимых для производства продукции ресурсов, обеспечивающего фирме минимальные суммарные издержки и соответственно максимальную прибыль. Именно об этом речь пойдет ниже.

Чем определяется спрос на ресурсы со стороны отдельной фирмы? Прежде всего он зависит от спроса на готовую продукцию, производимую с использованием данных ресурсов, поэтому чем выше спрос на продукцию, тем выше и спрос на необходимые ресурсы с учетом изменения эффективности их использования. Так, в развитых странах спрос на энергоресурсы растет очень медленно..Другим обстоятельством, влияющим на спрос ресурсов, являются их цены. Средства фирмы, направляемые на покупку ресурсов, входят в ее производственные издержки, поэтому фирма стремится использовать ресурсы в таком количестве и сочетании, которое позволит ей получать максимальную прибыль.

Количество используемых фирмой ресурсов зависит от их отдачи, или производительности. Последняя подвержена действию закона убывающей отдачи. Поэтому фирма будет расширять применение ресурсов до тех пор, пока каждый дополнительный ресурс будет увеличивать ее доход в большей степени, чем издержки.

Каким образом введение в производство дополнительных ресурсов влияет на доход фирмы? Увеличение использования какого-либо ресурса приводит к увеличению выпуска продукции, а следовательно, и дохода фирмы.

Предельная доходность ресурса

Предположим, что фирма использует только один переменный ресурс. Им может оказаться труд, отдельный вид оборудования и т.п. Прирост выпуска продукции в натуральном выражении, обеспеченный за счет увеличения данного ресурса на единицу, получил название предельного продукта. Прирост дохода фирмы за счет дополнительной единицы данного ресурса называется предельной доходностью ресурса или доходом от предельного продукта MRP (англ. marginal revenue product). Как отмечалось выше, предельный продукт сначала растет, а затем начинает снижаться в соответствии с законом убывающей отдачи. Поскольку рост предельного продукта происходит на очень коротком участке, можно им пренебречь и предположить, что с самого начала он будет сокращаться.

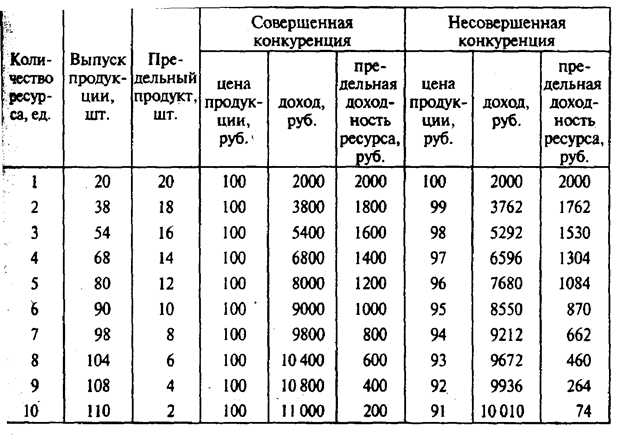

Рассмотрим предельную доходность ресурса фирмы Х (табл. 12.3). Если фирма действует в условиях совершенной конкуренции, цена произведенной продукции постоянна и не зависит от объема выпуска. Если же фирма является несовершенным конкурентом, то она вынуждена снижать цену при расширении объема сбыта. Соответственно предельная доходность ресурса фирмы—несовершенного конкурента не совпадает с предельной доходностью ресурса конкурентной фирмы.

Таблица 12.3. Предельиая доходность ресурса фирмы Х в условиях совершенной и несовершенной конкуренции на рынке продукции

Из данных табл. 12.3 видно, что скорость снижения доходности ресурса для монополиста выше, чем для чисто конкурентной фирмы, и график предельной доходности ресурса для монополиста будет иметь более крутой наклон (рис. 12.11). Это обстоятельство важно для фирмы, так как предельная доходность является одним из факторов, определяющих количество данного ресурса, которое будет использовать фирма.

Но для принятия решения о расширении использования в производстве данного ресурса фирма должна не только знать, как повлияет дополнительный ресурс на увеличение ее дохода. Она всегда сравнивает доход с издержками и оценивает прибыль. Поэтому она должна определить, как покупка и использование дополнительного ресурса повлияют на увеличение издержек.

Рис. 12.11. График предельной доходности ресурса для фирмы в условиях совершенной и несовершенной конкуренции на рынке готовой продукции: МRР1, МRР2 — предельные доходности соответственно в указанных условиях; Qрес — количество используемого ресурса; Qрес — цена ресурса