Срок окупаемости (период возврата инвестиций) - временной период, за который вложения, связанные с инвестиционным проектом, покрываются результатами его осуществления (инвестиции возвращаются в форме чистого дохода). Определить простой срок окупаемости можно двумя способами:

- на основе анализа денежных потоков;

- по средним экономическим показателям.

Для уточнения срока возврата капитала используют следующий принцип: делят непокрытую сумму капитальных вложений по абсолютной величине в начале безубыточного года на сумму прибыли в этом году:

Т=К/П(Э).

55 Методы оценки инвестиционных проектов: динамические. Понятие простых и сложных процентов, дисконтирование и компаутинг.

Ставка дисконта (норма дисконта) - норма прибыли (требуемый инвестором уровень доходности при инвестициях аналогичного содержания и степени риска).

Простые проценты - ставки процентов применяются к одной и той же начальной сумме на протяжении всего срока вложения капитала.

Схема начисления простых процентов:

P=K*(1 + t*r),

Сложные проценты - ставки процентов начисляются к сумме с начисленными в

предыдущий период процентами.

Начисленные сложные проценты за период t:

Pт = K*(l + r)т,

Такая схема начисления процентов называется процессом компаундинга.

Компаундинг - определение будущей стоимости денег при заданной ставке процента на вложенный капитал с учетом капитализированной ренты.

Чистый дисконтированный доход (чистая, текущая, приведенная стоимость) (ЧДД) - разница между инвестиционными затратами и будущими доходами, приведенными в сопоставимые условия. Представляет собой стоимость дисконтированного чистого потока наличности за расчетный период.

Внутренняя норма прибыли (внутренняя норма дохода, внутренняя норма рентабельности) (ВИД) -усредненная рентабельность инвестиций по чистой прибыли. Расчетная ставка дисконта, при которой дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости их оттоков (величина, при

которой ЧДД=0).

Яндекс доходности (коэффициент прибыльности) (ИД) - характеризует относительную результативность проекта. Показывает стоимость чистого дохода, получаемого за расчетный период на единицу стоимости инвестиций.

Динамический срок окупаемости (Ток) - временной период, за который дисконтированные вложения, связанные с инвестиционным проектом, покрываются дисконтированными результатами его осуществления.

Дисконтированная стоимость (текущая, приведенная) (ДС) - величина денежных средств в начальный момент времени (в момент инвестирования):

ДС = Рt*d t.

56 Методы оценки инвестиционных проектов: динамические. Расчет ЧДД.

Методика расчета динамических показателей оценки целесообразности инвестиционных проектов

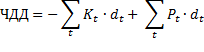

Чистый дисконтированный доход (ЧДД):

ЧДД= -  Кt*dt+ Pt*dt

Кt*dt+ Pt*dt

ЧДД возрастает при снижении банковской ставки процента и сокращении временных рамок горизонта расчета.

Оценка целесообразности инвестирования по показателю ЧДД:

- если ЧДД >0,инвестирование целесообразно;

- если ЧДД <0,инвестирование нецелесообразно;

- если ЧДД =0,инвестору безразлично вкладывать деньги или нет.

Недостатки показателя ЧДД:

- существует субъективность выбора ставки дисконтирования;

- критерий ЧДД  max может вступить в противоречие с критериями других динамических показателей (Ток min; ВДН max).

max может вступить в противоречие с критериями других динамических показателей (Ток min; ВДН max).

В этой ситуации нельзя выбрать лучший вариант из множества альтернативных.

57. Методы оценки инв проектов:динамические.Расчет внутр-ей нормы доходности и динамич-го срока окупаемости, индексы доходности

Ставка дисконта (норма дисконта)- норма прибыли(требуемый инвестором уровень доходости при инвестициях аналогичного содержания и степени риска).

Простые проценты -ставки проц-в применяются к одной и той же начальн-й сумме на протяж-и всего срока вложения капитала.

Схема начисления простых процентов:

, где

, где  -чистый доход за период реализации проекта (t); K-инвестиционный капитал; t-срок вложения капитала; r-кредитная процентная ставка.

-чистый доход за период реализации проекта (t); K-инвестиционный капитал; t-срок вложения капитала; r-кредитная процентная ставка.

Сложные проценты - ставки процентов начисляются к сумме с начисленными в предыдущий период процентами.

Начисленные сложные проценты за период t:

,

,

Такая схема начисления процентов называется процессом компаудинга.

Компаудинг- определение будущей стоимости денег при заданной ставке процента на вложенный капитал с учетом капитализированной ренты.

Чистый дисконтированный доход(чистая, текущая, приведенная стоимость)(ЧДД)- разница между инвестиционными затратами и будущими доходами, приведенными в сопоставимые условия. Представляет собой стоимость дисконтированного чистого потока наличности за расчетный период.

Внутренняя норма прибыли (внутренняя норма дохода, внутренняя норма рентабельности)(ВНД)- усредненная рентабельность инвестиций по чистой прибыли. Расчетная ставка дисконта, при которой дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости их оттоков (величина, при которой ЧДД=0)

Индекс доходности (коэффициент прибыльности) (ИД)- характеризует относит-ю результативность проекта. Показ-ет стоимость чистого дох, получаемого за расчетный период на единицу стоимости инвестиций.

Динамический срок окупаемости (Ток)- временный период, за который дисконтированные вложения, связанные с инвестиционным проектом, покрываются с дисконтированными результатами его осуществления.

Дисконтированная стоимость (текущая, приведенная)(ДС)- величина денежных средств в начальный момент времени (в момент инвестирования):

, где ДС- дисконтированная стоимость, - приток наличности в году “t”, - коэф дисконтирования

, где t- временной отрезок, включенный в горизонт расчета; - начальный период осуществления инвестиционного проекта; -конечный период осуществления проекта.

Чистый дисконтированный доход (ЧДД):

ЧДД возрастает при снижении банковской ставки процента и сокращении временных рамок горизонта расчета. Представим это графически.

Оценка целесообразности инвестирования по показателю ЧДД:

-если ЧДД>0, инвестирование целесообразно

-если ЧДД<0,инвестир нецелесообр

-если ЧДД=0, инвестору безразлично вкладывать средства или нет

Недостатки показателя ЧДД:

-существует субъективность выбора ставки дисконтирования;

-критерий ЧДД->мах может вступить в противоречие с критериями других динамических показателей (Ток ->;ВНД->maх)

В этой ситуации нельзя выбрать лучший вариант из множества альтернативных.