Горизонтальный анализ оборотных активов – это изучение и сравнение каждого показателя оборотных активов с предыдущим периодом с целью дать оценку абсолютным и относительным изменениям. Горизонтальный анализ основывается на трёх аналитических процедурах:

- Агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей. Например, нерасшифрованные статьи: материальные запасы, денежные средства, или вся дебиторская задолженность (долгосрочная и краткосрочная).

- Расчёт аналитических показателей по каждой укрупнённой или обычной статье: абсолютных и относительных изменений показателей, базисных и цепных темпов роста и прироста в зависимости от цели анализа.

Абсолютные изменения показателей оборотных активов рассчитываются по следующей формуле:

(1)

(1)

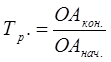

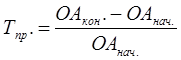

Темпы роста и прироста показателей оборотных активов рассчитываются по следующей формуле:

(2)

(2)

(3)

(3)

- Выявление основных закономерностей и тенденций в изменении имущественного состояния предприятия, обусловивших их факторов и прогноз перспективы его укрепления.

В ходе анализа и диагностирования имущественного состояния предприятия возможны следующие трактовки соотношения и изменения показателей:

1. Рост или уменьшения имущества предприятия (внеоборотных и оборотных активов) говорит об увеличении или сокращении производственного потенциала предприятия, его деятельности.

2. Нарушения пропорционального долевого участия внеоборотных и оборотных активов, а также собственных и заёмных источников их формирования в абсолютном изменении имущества может обусловить структурные сдвиги в его составе, что в свою очередь является следствием в диспропорций в осуществлении разных видов деятельности и, как следствие изменит состояние финансовой устойчивости предприятия.

3. Рост кредиторской задолженности должен сопровождаться соответствующим по величине ростом дебиторской задолженности и денежных средств.

Вертикальный анализ оборотных активов – это определение структуры оборотных активов, то есть выделение удельного веса отдельных статей оборотных активов в итоговом показателе, валюте баланса, определение структурных изменений. Структура оборотных средств отражает специфику операционного цикла.

Удельный вес показателя оборотных активов рассчитываются по следующей формуле:

(4)

(4)

Изменение удельного веса отдельной статьи рассчитывается следующим образом:

(5)

(5)

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятий. Так, для предприятий с материалоемким производством требуется значительное вложение капитала в производственные запасы, для предприятий с длительным циклом производства – в незавершенное производство и т.д.

Вертикальный анализ основывается на четырёх аналитических процедурах:

- Агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей также как в горизонтальном анализе.

- Расчёт показателей структуры оборотных активов в разрезе видов средств и источников их формирования.

- Расчёт отклонений в структуре оборотных активов за сравниваемые периоды.

- Выявление основных тенденций и закономерностей в изменении оборотных активов, обусловивших их факторов и прогноз перспективы его укрепления.

Увеличение удельного веса оборотных активов в составе имущества обуславливает ускорение оборачиваемости активов предприятия и наоборот; увеличение в составе оборотных активов запасов и затрат приводит к замедлению оборачиваемости оборотных активов, а рост доли денежных средств и краткосрочных финансовых вложений – к её ускорению. Увеличение доли дебиторской задолженности при снижении доли материальных оборотных средств свидетельствует о фактической иммобилизации материальных оборотных средств из производственного процесса и падении его объёма.

Рост удельного веса основных средств при одновременном увеличении доли производственных запасов и незавершённого производства говорит о наращивании производственной базы предприятия и в то же время при значительном росте последних (НП) о нерациональной хозяйственной стратегии, вследствие которой значительная часть оборотных средств сосредотачивается в наименее ликвидной форме.

Увеличение доли финансовых вложений определяет тенденцию к развитию финансовой деятельности наряду с производственной (при незначительных колебаниях доли денежных средств и производственных запасов) или за счёт сворачивания производства (при их сокращении).

Вертикальный анализ материальных оборотных средств позволяет характеризовать вид деятельности предприятия. У торговых предприятий отсутствуют запасы материалов и незавершённое производство, при большом объёме товаров для перепродажи и товаров отгруженных. Организации, оказывающие услуги, как правило, не имеют в составе имущества производственные запасы и готовую продукцию, а оборотные активы представлены значительной долей дебиторской задолженности и расходов будущих периодов.

Увеличение доли собственных средств в составе источников за счёт перераспределения удельных весов любого другого источника свидетельствует об укреплении финансовой независимости предприятия.

Увеличение доли нераспределённой прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной задолженности в составе источников их формирования.

Основным правилом вертикального анализа является соблюдение пропорции: соотношение долей оборотных активов и внеоборотных активов должно быть больше соотношения долей заёмных и собственных средств.