Теория производства с позиции микроэкономики как составной части экономикс – это теория производительности таких факторов, как труд, земля и капитал (т.е. его материально-технические элементы), используемых для выпуска благ и услуг. Сочетание количественных пропорций этих ресурсов отражает структуру затрат и уровень развития технологии производства. Денежные затраты фирмы на приобретение производственных ресурсов (факторов производства) принято называть издержками производства.

С точки зрения микроэкономики, все издержки (TC – total costs) можно разделить на две группы: явные и неявные. Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Неявные издержки – это альтернативные издержки, использование ресурсов, принадлежащих самой фирме.

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC – total fixed costs), не связанные с объемом производства, и общие переменные (TVC – total variable costs) – издержки, зависящие от объема производства.

Для более точного анализа издержек применяются средние общие издержки (себестоимость продукции) (АТС – average total costs) – затраты на производство и реализацию одной единицы продукции в денежной форме.

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные (AVC) издержки:

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет нисходящий характер, что свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц продукции (рис. 8).

Рис. 8. Средние и предельные издержки

Кривые AVC и ATC имеют U-образную конфигурацию. По мере расширения производства издержки снижаются, но потом, в силу действия закона убывающей отдачи, вырастают (увеличение числа работников при постоянном капитале сопровождается снижением продуктивности труда, вызывая рост средних издержек).

Для понимания поведения фирмы очень важна категория предельных издержек (MC – marginal costs), означающих прирост издержек, связанных с производством и реализацией каждой последующей единицы продукции:

Первоначально MC ниже AVC и ATC, однако вследствие действия закона убывающей отдачи, по мере увеличения объема возрастают, что, в свою очередь, отражается на росте AVC и ATC, т.к. они связаны с объемом.

Производительность каждого ресурса, применяемого в производственном процессе, оценивается его «вкладом» в совокупный выпуск продукции и измеряется отношением объема выпуска продукции на единицу каждого из применяемых ресурсов.

Общее количество произведенной продукции в натуральном выражении, изменяющееся под влиянием переменного фактора, называется общим продуктом (ТР – total product).

Отношение общего продукта к переменному фактору – средний продукт: АР = ТР / Х.

Предельная производительность ресурсов оценивается величиной предельного продукта, создаваемого каждым из применяемых ресурсов (факторов производства).

Предельный продукт (МР – marginal product) – это прирост продукции, полученный вследствие увеличения данного производственного фактора (ресурса) на 1 единицу при неизменной величине всех остальных факторов: ТР’ / Х’. Предполагается, что в неизменных технических условиях последовательное приращение затрат одного ресурса на дополнительную единицу (при неизменном количестве затрат других ресурсов) ведет к снижающемуся приросту выпуска.

Действие закона снижающейся производительности ресурсов выражается в виде тенденции относительного снижения выпуска продукции при последовательно (и непропорционально) осуществляемых затратах одного из применяемых ресурсов. Кроме того, применение каждого ресурса (фактора производства) зависит от соотношения цен предельного продукта и единицы того ресурса, на который относится данный предельный продукт (на единицу труда; на единицу производственной мощности; на единицу земельной площади и т.д.). В условиях достигнутого фирмой равновесия, т.е. при равенстве предельных затрат и цен предельного продукта, дальнейшее увеличение затрат ресурсов может оказаться неприбыльным.

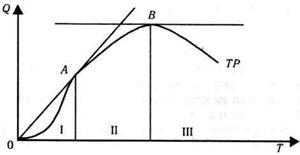

Динамика общего продукта может быть представлена в виде следующего графика:

Динамика общего продукта

График показывает, как в условиях убывающей производительности, предполагающей неизменную технологию, изменение переменного фактора приводит вначале к резкому изменению общего продукта (ТР) на I стадии, затем выпуск продукции замедляется относительно затрат на II стадии и на III стадии рост затрат сопровождается снижением объемов производства.

Осуществленный выпуск продукции – это сумма произведений количества каждого ресурса на его предельную производительность. Этот выпуск продукции функционально определяет долю факторов в совокупном выпуске, что математически может быть представлено в модели «затраты — выпуск» (производственная функция), имеющей вид:

,

,

где Q – объем выпуска продукции; К – применяемые ресурсы капитала; L – применяемые ресурсы труда; N – применяемые ресурсы земли.

Согласно теории производства, каждому данному моменту времени соответствует некий уровень производственных технологий, который обеспечивает максимальный объем выпуска благ при данных затратах и соотношении факторов производства.

С технологической точки зрения закон «затраты – выпуск» – это закон совершенствования технологий на основе количественного и качественного изменения структуры затрат ресурсов и факто

ров производства для максимально возможного выпуска продукции.

ров производства для максимально возможного выпуска продукции.

Функцию формирования модели «затраты – выпуск» принято называть производственной функцией, поскольку эта функция характеризует технологическую взаимосвязь между данными затратами факторов производства и размерами выпуска благ. Такая взаимосвязь может быть выражена определенным числовым соотношением задействованных ресурсов и выпускаемых с их помощью благ. Производственная функция указывает на существование многих альтернативных технологий, в каждой из которых взаимодействуют различные по структуре и комбинации факторы производства, но выпускается одинаковое количество продукции или услуг. Поэтому можно определить такие сочетания факторов производства, при которых заданный объем выпуска продукции можно обеспечить с минимальным уровнем издержек.

Производственная функция может быть краткосрочной: она описывает производственный цикл с неизменными факторами производства от начала производства до реализации продукции на рынке. Долгосрочная функция учитывает процессы инвестирования, и все ресурсы рассматриваются как переменные.

Формула производственной функции Кобба-Дугласа показывает количественную зависимость объема выпуска продукции от двух факторов – капитала (средств производства) и труда. В дальнейшем в этой функции была учтена роль технического прогресса. В итоге функция Кобба-Дугласа приняла следующий обобщенный вид:

,

,

где Y – объем выпуска изделий; К – капитал; L – труд; А, a, b – параметры (коэффициенты) функции: А – коэффициент пропорциональности или масштабности (коэффициент сопряжения размерности), a и b – коэффициенты эластичности объема производства соответственно по капиталу и по труду (или коэффициенты, характеризующие прирост объема выпуска продукции, приходящийся на 1 % прироста соответствующего фактора); е – фактор, отражающий влияние технического прогресса (г) и времени (t).

Если рассматриваемую функцию выразить в показателях среднегодовых темпов прироста факторов, то она примет следующий вид:

,

,

где Y, К, L – соответственно темп прироста продукции, капитала, рабочей силы; r – комплексный показатель роста совокупной экономической эффективности всех факторов (помимо изменений в технике он отражает улучшение качества и повышение эффективности использования живого или овеществленного труда и др.).

Производственная функция Кобба-Дугласа имеет единичную эластичность замещения производственных факторов. Поэтому для предпринимателя в данном случае не имеет значения за счет каких факторов наращивать выпуск изделий, так как эффект будет одинаковым.

Изменение двух факторов – капитала (К) и труда (L) – во всех возможных вариантах изображается фигурой, которая называется «холм» производства (см. рисунок ниже):

Холм» производства

Кривые роста производства ВЬ; В1Ь1 и Аа; А1а1 предполагают неизменность одного из факторов. «Холм» производства состоит из множества кривых уровня этого холма, например I, II, III, все точки которых отражают один и тот же уровень производства. В микроэкономике эти кривые называются изоквантами.

Такое графическое построение позволяет осуществить выбор оптимальной комбинации ресурсов для заданного объема производства.

В микроэкономической теории производства оптимум производителя можно определить следующими двумя способами. Во-первых, производитель комбинирует ресурсы К и L так, чтобы выполнялось равенство их взвешенных предельных производительностей:

,

,

где РК и PL – цены ресурсов.

Во-вторых, оптимальная комбинация производственных ресурсов наблюдается в случае равенства предельной нормы технической замены двух факторов и соотношения их предельных производительностей:

,

,

где dK и dL – бесконечно малые изменения двух факторов.

Совокупный (общий) доход (TR – total revenue) – это общая выручка, получаемая фирмой от продаж своей продукции:

.

.

Предельный доход (MR – marginal revenue) – приращение к общей выручке фирмы, вызванное увеличением ее продаж на дополнительную единицу товара:

.

.

Разница между общими доходами предприятия и общими издержками производства называется прибылью, которая определяется путем вычета из общей суммы продаж всех видов затрат. В этом случае прибыль называют чистым доходом.

В России итоговым показателем деятельности предприятия является валовая прибыль. Валовая прибыль представляет собой сумму прибыли от реализации продукции, основных фондов, иного имущества предприятия и доходов от нереализованных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизов и затратами на производство и реализацию включаемых в себестоимость продукции. Доходы (расходы) нереализуемых операций включают доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по акциям, облигациям и иным ценным бумагам и другие доходы от операций, непосредственно не связанных с производством продукции.

Под бухгалтерской прибылью обычно понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учёта и указываемая в отчёте о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчётном периоде.

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. Экономическая прибыль отличается от бухгалтерской тем, что при расчёте её величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учёте.

Процесс формирования прибыли представлен на следующей схеме: