Сравнение результатов начисления износа различными методами. Как следует из сказанного выше, различные методы начисления износа в разной степени ускоряют амортизацию. В связи с этим возникает проблема сравнения результатов. На рис. 4.33 показана сравнительная динамика балансовой стоимости оборудования (кривая а характеризует метод постоянных долей, б — метод сумм, в — линейный метод). Как видим, второй из сравниваемых методов ближе к равномерному списанию, чем первый.

Ожидаемый период полезного использования – 4 года.

Из таблицы 4.2 видно, что при начислении амортизационных отчислений прямолинейным методом за 4 года равномерно относится на себестоимость вся сумма амортизационных отчислений, срок амортизации равен сроку полезного использования и не зависит от стоимости каждого объекта основных средств.

При использовании метода уменьшения остаточной стоимости срок амортизации составляет 15 лет при сроке полезного использования в 4 года, и в себестоимость за 4 года полезного использования включается 90% первоначальной стоимости основных фондов, но срок амортизации ещё зависит от стоимости каждого объекта основных средств.

При использовании метода ускоренного уменьшения остаточной стоимости срок амортизации составляет 13 лет при сроке полезного использования в 4 года, и в себестоимость за 4 года полезного использования включается 93,75% первоначальной стоимости основных фондов, но срок амортизации ещё зависит от стоимости каждого объекта основных средств.

Таблица 4.2 – Сумма начисленной амортизации

| Методы начисления амортизационных отчислений | ||||

| Годы | Прямолинейный | Уменьшение остаточной стоимости | Ускоренного уменьшения остаточной стоимости | Кумулятивный |

| Годовая норма амортизации 25% от суммы 10000 грн.-1000грн=9000грн | Годовая норма амортизации:

от остаточной стоимости. Расчет до 1 грн. амортизации от остаточной стоимости. Расчет до 1 грн. амортизации

| Годовая норма аморизации: 25%*2=50% от остаточной стоимости | Сумма цифр лет эксплуатации 10=(4+1)4 / 2 Годовые нормы: 0,4; 0.3; 0.2; 0.1 от суммы 10000 грн.-1000 грн.= 9000 грн. | |

| 2250 2250 2250 2250 | ||||

| Х | Х | |||

| X | ||||

Следует отметить, что методы расчета амортизации от остаточной стоимости заметно удлиняют срок амортизации, что в условиях инфляции приводит к потере реальной стоимости основных фондов. Эти два метода не являются удобными совсем, поскольку кроме увеличения расчетов ничего не несут и в то же время увеличивают срок амортизации в три раза.

При начислении амортизационных отчислений кумулятивным методом за 4 года неравномерно списывается вся амортизируемая стоимость основных фондов, причем за первые 2 года – 63%, срок амортизации равен сроку полезного использования и не зависит от стоимости каждого объекта основных средств. Следовательно, расчет показывает, что наиболее полезный для предприятий кумулятивный метод, но он не обеспечивает равномерного включения амортизационных затрат в себестоимость, что обеспечивается прямолинейным методом, в свою очередь прямолинейный метод является менее выгодным (приблизительно 13%).

http://sumdu.telesweet.net/doc/lections/Ekonomika-predpriyatiya/12512/index.html

В качестве аналитического измерителя степени равномерности списания можно предложить срок, в течение которого амортизируется половина стоимости оборудования. Назовем такой срок медианным (рис. 4.34) Медианный срок можно подсчитать относительно первоначальной балансовой стоимости оборудования или относительно его амортизируемой стоимости. Впрочем, различие будет небольшим. Чем меньше эта величина, тем скорее протекает процесс амортизации. Обозначим медианный срок через ж. В некоторых случаях для его расчета удается найти простое аналитическое выражение. Например, для линейной модели получим:

W =0,5nP/(P – L)

а без учета ликвидационной стоимости w = n/2.

Амортизационная политика.

Амортизационная политика предприятия – совокупность решений по формированию и реализации комплекса мер, обеспечивающих рациональное (оптимальное) обновление основных средств (основного капитала) и позволяющих получить экономическую выгоду за счет гибкого учета факторов морального износа и установления нормы амортизационных отчислений на наиболее выгодном уровне.

Амортизационная политика строится на принципах оптимальности, эффективности, системности, гибкости учета морального износа, групповой подход, самостоятельности. Под оптимальностью обновления основных средств понимается определение такой совокупности технологических решений с учетом финансовых возможностей предприятия, достижения ожидаемого ресурсосбережения и конкурентоспособных позиций в будущем. Критерий оптимальности обновления основного, в том числе собственного капитала устанавливает собственник. Принцип эффективности требует проведения специальных расчетов, подтверждающих оптимальность принятых решений в конкретных условиях. При реализации принципа системности накопленные суммы амортизационных отчислений могут и должны направляться в совершенствование хозяйственного механизма предприятия в целом. Гибкость учета морального износа проявляется не только через замену и обновление основных средств, но и проведение модернизации отдельных объектов и реконструкцию отдельных участков производства. Групповой подход реализуется через возможность устанавливать нормы амортизации в целом на технологически взаимосвязанные комплексы, что упрощает процесс начисления амортизации и улучшает вопросы контроля результатов проводимой амортизационной политики по звеньям предприятия. Принцип самостоятельности требует самостоятельности предприятия в направлении использования амортизационного фонда. Тренихин

Вопрос 6. Эффективность использования основных средств: показатели и пути

6.1. Расчёт стоимости основных средств

В состав основных средств входят следующие группы: здания и сооружения, оборудование, инструмент и приспособления, инвентарь. Приближённый расчёт приведен далее.

Здания и сооружения.

Стоимость зданий Фзд определяют по формуле

Фзд =  Цмi ∙ Si,

Цмi ∙ Si,

где n – число помещений различной высоты;

Цмi – стоимость (цена) 1 м2 здания определенной высоты, тыс.р.;

Si – площадь i–го помещения.

Можно применять нижеследующий метод расчёта потребной производственной площади:

S =  ,

,

где Si − площадь, занимаемая станком, рассчитываемая по габаритам

станка в плане, м2; ki − коэффициент для учета дополнительной площади (на проезды, проходы, расстояния между станками и между станками и элементами конструкции здания); п − принятое количество станков.

Необходимые данные приведены в таблице 4.7.

Т а б л и ц а 4.7 - Величина коэффициента ki

| Площадь станка в плане, м2 | До 2 | Свыше 2 до 4 | Свыше 4 до 6 | Свыше 10 до 20 | Свыше 20 |

| Коэффициент ki | 4,0 | 3,5 | 3,0 | 2,5 | 1,5 |

Окончательно производственную площадь определяют согласно разработанной планировки оборудования.

Приближенно стоимость зданий можно определить так

Фзд = Цм3 ∙ V,

где Цм3 – средняя стоимость 1 м3 здания, тыс.р. (может быть принята

35-45 у.е.).

Стоимость сооружений, к которым относят эстакады, паропроводы, воздухопроводы, трубы и т.п., можно принять равной 20-30 % от стоимости зданий.

Оборудование.

Стоимость технологического оборудования определяют по формуле

Фоб = mобi · Цoбi · (1 + dтр + dф + dм),

где n – число видов оборудования;

moбi – количество единиц оборудования i-го вида;

Цoбi – цена единицы оборудования i-го вида, тыс. р.;

dтр – коэффициент учета транспортно-заготовительных расходов;

dф – коэффициент учета затрат на фундамент;

dм – коэффициент учета затрат на монтаж оборудования.

Соответствующие коэффициенты могут быть приняты в следующих пределах:

― транспортно-заготовительные расходы принимают в размере 0,05 от стоимости оборудования большой массы и 0,1 от стоимости оборудования небольшой массы;

― затраты на фундамент - в пределах 0,02―0,08 в зависимости от стоимости оборудования, его массы и сложности;

― затраты на монтаж оборудования - в пределах 0,015―0,05 в зависимости от стоимости оборудования.

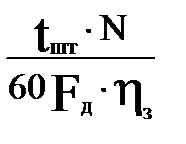

Количество оборудования может быть определено по формуле

mp =  ,

,

где mp - расчетное число станков; tшт - норма времени на операции (штучного или штучно-калькуляционного), мин;

Fд - годовой действительный фонд времени работы оборудования, ч; ηз - средний коэффициент загрузки оборудования на по времени.

При этом Fд составит

Fд = (8 Др -1 Дс) Ксм Кр, (12)

где Др- количество рабочих дней в году. Определяется вычитанием из общего числа дней (365 или 366) числа выходных и праздничных дней в данном году;

Дс - количество сокращенных (предпраздничных) дней; Ксм - количество смен работы оборудования в сутки;

Кр- коэффициент, учитывающий время пребывания оборудования в ремонте.

Режимы работы оборудования. Действительный (расчетный) годовой фонд времени работы оборудования.

Календарный годовой фонд времени представляет собой полное количество часов в году, определяемое следующим образом: 24 ч Х 365 = 8760 ч.

Номинальный годовой фонд времени работы — это количество часов в году в соответствии с режимом работы без учета потерь.

Номинальный годовой фонд времени работы рабочих, металлорежущего и кузнечно-прессового оборудования при 41-часовой рабочей недели приведен в табл. 5.

Потери времени для оборудования определяются исходя из его простоев в планово-предупредительном ремонте.

Действительный (расчетный) годовой фонд времени — это номинальный фонд времени за вычетом неизбежных потерь.

Действительный (расчетный) годовой фонд времени работы оборудования при 41-часовой рабочей недели и восьми праздничных днях в году приведен в табл. 6.

5. Номинальный годовой фонд времени работы рабочих и оборудования

| Производство | Номинальный годовой фонд времени, ч | |||

| рабочих | оборудование при числе смен | |||

| С прерывным технологическим процессом и нормальными условиями работы |

6. Действительный (расчетный) годовой фонд времени работы оборудования

| Оборудование | Количество рабочих смен в сутки | Номинальный годовой фонд времени, ч | Потери от номинального фонда, % | Действительный годовойфонд времени,ч |

| Металлорежущее, кузнечно-прессовое и деревообрабатывающее оборудование | ||||

| Металлорежущее и кузнечно-прессовое уникальное оборудование массой более 100 т, а также металлорежущее и кузнечно-прессовое оборудование, имеющее категорию сложности свыше 30 ремонтных единиц | ||||

| Автоматические линии | ||||

| Неавтоматизированное оборудование цеха защитных покрытий | ||||

| Автоматизированное оборудование цеха защитных покрытий | ||||

| Подъемно-транспортное оборудование (за исключением оборудования с питанием от аккумуляторных батарей) | ||||

| Оборудование с питанием от аккумуляторных батарей | ||||

| Верстак, стол, стенд, стеллаж и т. п. оборудование, устанавливаемое на рабочем месте | - | |||

| - | ||||

| - |

http://delta-grup.ru/bibliot/5k/1.htm. А. Оганян Монтаж металлорежущего и кузнечно-прессового оборудования москва «Высшая школа» 1980

Стоимость подьемно-транспортного оборудования (Фтр) определяют по зависимости, аналогичной формуле для определения стоимости технологического оборудования

Фтр =  nобi · Цoбi · (1 + dтр + dм).

nобi · Цoбi · (1 + dтр + dм).

Стоимость силового оборудования может быть принята ориентировочно из расчета 50―70 у.е. на 1 кВт установленной мощности оборудования.