Под критерием эффективности в эк теории принято принимать совокупность требований, целей и задач, обеспечивающих получение наивысших конечных результатов.

Величина ЧДД за расчетный период при постоянной норме дисконта и стабильных рыночных ценах определяется по формуле:

Величина ЧДД за расчетный период при постоянной норме дисконта и стабильных рыночных ценах определяется по формуле:

где Э инт – интегральный экономический доход; t – расчётный период действия проекта; P t - общие результаты за расчётный период; З t – общие затраты за данный срок; Е Д – принятая норма дисконта.

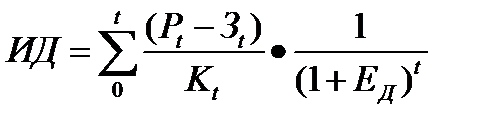

Индекс доходности (ИД) характеризует отношение суммы приведённых эффектов к общей величине капитальных вложений. Его значение можно рассчитать по формуле:

где К t- общая величина капиталовложений.

Внутренняя норма доходности (ВНД) определяет такую норму дисконта, при которой величина приведённых эффектов равна величине приведенных капиталовложений. Существующая зависимость между этими экономическими показателями может быть выражена следующим уравнением:

Внутренняя норма доходности (ВНД) определяет такую норму дисконта, при которой величина приведённых эффектов равна величине приведенных капиталовложений. Существующая зависимость между этими экономическими показателями может быть выражена следующим уравнением:

где ЕД – норма дисконта.

Срок окупаемости в общем, виде может быть рассчитан по соотношению капитальных вложений и полученного суммарного эффекта за соответствующий период:

Ток = К t / Э t,

где Ток – срок окупаемости проекта; К t – общая величина капитальных вложений за расчётный период; Э t – суммарный эффект за этот же период.

Нормативный срок окупаемости определяет норму доходности или прибыльности проекта:

Тн = 1/Ен,

где Тн – нормативный срок окупаемости проекта; Ен – норма эффективности или доходности.

44. Расчет показателей эффективности планов – проектов.

1.Расчет затрат на осуществление проекта. Общие затраты на реализацию инновационного проекта за принятый расчетный период (год или срок службы) определяются суммированием соответствующих слагаемых затрат на стадии производства и в сфере использования продукции:

Зt=Зп+Зи,

где Зt – общие текущие затраты за расчётный период, руб.;

Зп – затраты на стадии производства продукции;

Зи – затраты в сфере использования продукции.

Текущие затраты при производстве и использовании продукции рассчитываются единообразно по формуле:

Зп(и)=И+К–Л,

где Зп(и) - затраты на производство (использование) продукции за расчетный период, руб.;

И - текущие издержки при производстве (использовании) продукции за расчетный период;

К - единовременные (капитальные) затраты при производстве (использовании) продукции в расчетном году;

Л - ликвидационная (остаточная) стоимость основных фондов, выбывающих в расчетном году.

Текущие издержки в сфере производства продукции по существу характеризуют себестоимость единицы продукции, определяемой сложением отдельных прогрессивных (нормативных) элементов затрат:

Ип=М+В+З+Ос+Э+А+Пр,

где Ип - издержки или себестоимость единицы продукции, руб./шт.;

М - затраты на основные материалы; В - затраты на вспомогательные материалы;

3 - основная и дополнительная зарплата; Ос - отчисления на социальное страхование;

Э - расход энергии; А - амортизация основных фондов;

Пр - прочие расходы.

Общая величина единовременных (капитальных) вложений:

К = Цоб + Тр + 3смр + Цпл,

где К - единовременные (капитальные) затраты, руб.;

Цоб – стоимость оборудования;

Тр - транспортные расходы;

Зсмр - затраты на строительно-монтажные работы;

Цпл - стоимость производственной площади.

Общая ликвидационная стоимость выбывающих основных фондов определяется прямым счётом по формуле:

Л = Коб ∙Цост,

где Л - суммарная ликвидационная стоимость фондов, руб.;

Коб - число единиц выбывающих фондов;

Цост - остаточная стоимость единицы оборудования.