Инновация представляет собой целенаправленный комплексный переход организации как экономической системы в качественно новое состояние, т.е. приобретение организацией качественно новых свойств.

Классификация инноваций:

1. По структуре участников инновационного процесса:

а)внутриорганизационные инновации – в ходе их осуществления организация практически не использует услуги исследовательских, маркетинговых организаций, финансовых структур и т.д. и реализует все стадии инновационной разработки собственными силами. Как правило, имеют небольшие масштабы, обладают относительной новизной не требуют значительных объемов инвестиций;

б) простые межорганизационные инновации – предполагают взаимодействие заказчика инновационной разработки и ее исполнителя. Организация-исполнитель выполняет полный комплекс работ по разработке и проектированию нововведения и его передаче заказчику для дальнейшего освоения и практического использования. К инновациям данного типа, как правило, относятся организационно-управленческие нововведения, а также технические разработки, выполняемые специализированными НИИ и КБ;

в) комплексные межорганизационные инновации – предполагает совместное участие нескольких различных организаций, специализирующихся на выполнении различных стадий инновационного процесса и взаимодействующих на кооперационной основе. Как правило, это наиболее радикальные крупномасштабные нововведения, отличающиеся высокой степенью риска и требующие значительных объемов инвестиционных, производственных и интеллектуальных ресурсов.

2. В зависимости от типа конечных новшеств:

а) внешние (продуктовые) инновации предназначены для выведения на рынок и реализации целевым покупателям (новые виды продукции и услуг организации);

б)внутренниеинновации реализуются непосредственно на самой организации и могут носить как:

· самостоятельный характер, т.е. осуществляются с целью повышения операционной эффективности за счет сокращения внутрипроизводственных издержек и не связана с изменением продуктового ассортимента организации.

· поддерживающий характер, т.е. направлены на создание необходимых условий для максимально быстрого и эффективного освоения новых видов продукции (т.е. внешних инноваций).

3. В зависимости от уровня своей радикальности:

а) базовые нововведения – новшества, создаваемые на основе принципиально новых научных открытий, имеющие стратегический характер и формирующие основу (платформу) для последовательной серии частных модифицирующих инноваций;

б) частные нововведения – новшества, базирующиеся на той же базовой платформе, что и предшествовавшие им аналоги, однако отличающиеся рядом своих качественных характеристик.

Для классификации частных нововведений по уровню их радикальности, используют два оценочных параметра: глубину нововведения и его размах.

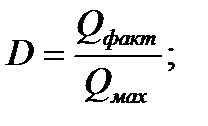

Глубина нововведения представляет собой характеристику, определяющую степень отличия объекта инновации от ранее существовавших аналогов и рассчитывается по формуле:

(29.1)

(29.1)

где Qфакт – фактическая абсолютная оценка глубины рассматриваемой инновации;

Qmax – максимально возможного значения такой оценки (обычно используется пятиступенчатая шкала)

Значение фактической абсолютной оценки глубины инноваций устанавливаться по следующим правилам:

Q=1 – нововведение носит характер небольшого усовершенствования, затрагивающего не более, чем 20% структуры и основных характеристик исследуемого объекта;

Q=2 – нововведение затрагивает не более 40% структуры и основных характеристик исследуемого объекта;

Q=3 – нововведение затрагивает не более 60% структуры и основных характеристик исследуемого объекта;

Q=4 – нововведение затрагивает не более 80% структуры и основных характеристик исследуемого объекта;

Q=5 – нововведение предполагает полное преобразование исследуемого объекта;

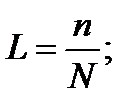

Размах нововведения показывает, касается ли оно отдельного участка производственного процесса, отдельной модели продукции или распространяется на многие из них или на все и рассчитывается по формуле:

(29.2)

(29.2)

где n – число элементов, охваченных нововведением;

N – общее число элементов, составляющих объект инновации.

Итоговая оценка уровня радикальности нововведения определяется путем объединения индивидуальных оценок его глубины и размаха:

(29.3)

(29.3)

4. По степени новизны получаемых результатов:

а) новшества абсолютной новизны – радикальные результаты инновационной деятельности, не имеющие каких-либо аналогов среди ранее существовавших объектов схожего назначения;

б) новшества относительной новизны – результаты инновационной деятельности, не имеющие аналогов в определенной области деятельности, однако имеющие их в других областях.

В зависимости от характера рассматриваемых областей деятельности, новшества относительной новизны могут иметь следующие разновидности:

· объекты, новые для предприятия;

· объекты, новые для определенного сегмента отраслевого рынка (территориального, демографического и т.д.);

· объекты, новые для отрасли;

· объекты, новые для национальной экономики.

Оценка эффективности внутрикорпоративных технико-технологических инноваций:

1. Годовой экономический эффект от применения новых технологий производства однотипной продукции рассчитывается с помощью зависимости:

(29.4)

(29.4)

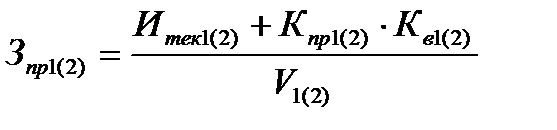

где Зпр1(2) – сумма годовых приведенных затрат, приходящаяся на единицу продукции, производимую с помощью базового и нового варианта технологии соответственно, д.е.;

V2 – средний годовой объем производства продукции с помощью новой технологии в анализируемом периоде, нат. ед.

(29.5)

(29.5)

где Итек1(2) – годовая сумма текущих издержек, приходящаяся на единицу продукции, производимую с помощью базового и нового варианта технологии соответственно, д.е.;

Кпр1(2) – коэффициент приведения долгосрочных затрат для базового и нового варианта технологии соответственно, б/р;

Кв1(2) – общая величина капитальных вложений в освоение базового и нового варианта технологии соответственно, д.е.;

V1(2) – средний годовой объем производства продукции с помощью базового и нового варианта технологии соответственно, нат. ед.

(29.6)

(29.6)

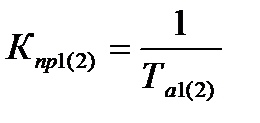

где Та1(2) – период полной амортизации объектов капиталовложений по базовому и новому вариантам технологии, определяемый принятой в отношении этих объектов амортизационной политикой, годы.

2. Годовой экономический эффект от внедрения в производство новых средств труда долговременного применения (машины, оборудование, приборы и т.п.) с улучшенными эксплуатационными характеристиками без изменения в номенклатуре выпускаемой продукции оценивается по формуле:

(29.7)

(29.7)

где Зпр1(2) – сумма основных годовых приведенных затрат, приходящаяся на единицу продукции, производимую с помощью базового и нового варианта техники соответственно, д.е.;

Крп – коэффициент, учитывающий рост удельной производительности нового варианта техники по сравнению с базовым, б/р;

Ксс – коэффициент, учитывающий изменение сроков полезной службы нового варианта техники по сравнению с базовым, б/р;

Эси – величина удельной годовой экономии на сопутствующих производственных издержках, возникающей при замене базового варианта техники новым, д.е.;

V2 – средний годовой объем производства продукции с помощью новой техники в анализируемом периоде, нат. ед.

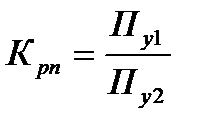

(29.8)

(29.8)

где Пу1(2) – величина удельной производительности базового и нового варианта техники в единицу времени, нат. ед.

(29.9)

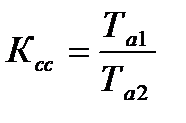

(29.9)

где Та1(2) – период полной амортизации объектов капиталовложений по базовому и новому вариантам техники, определяемый принятой в отношении этих объектов амортизационной политикой, годы.

(29.10)

(29.10)

где Истек1(2) – годовая сумма сопутствующих текущих издержек, связанных с использованием базового и нового варианта техники соответственно, д.е.;

Кпр1(2) – коэффициент приведения долгосрочных затрат для базового и нового варианта технологии соответственно, б/р;

Ксв1(2) – общая величина сопутствующих капитальных вложений для базового и нового варианта технологии соответственно, д.е.

V1(2) – средний годовой объем производства продукции с помощью базового и нового варианта техники соответственно, нат. ед.

3. Годовой экономический эффект от использования в производстве новых более экономичных предметов труда (сырья, материалов, комплектующих и т.д.) без изменения в номенклатуре выпускаемой продукции рассчитывается по формуле:

(29.11)

(29.11)

где Ур1(2) – удельный расход предметов труда базового и нового типов при производстве единицы продукции, нат. ед.;

Суд1(2) – удельная стоимость единицы базового и нового предметов труда, д.е.;

Эси – величина удельной годовой экономии на сопутствующих производственных издержках, возникающей при замене базовых предметов труда новыми, д.е.;

V2 – средний годовой объем производства продукции на основе нового типа предметов труда в анализируемом периоде, нат. ед.

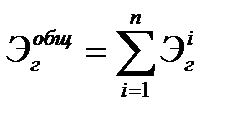

4. Общий годовой экономический эффект от использования результатов технико-технологической инновации в нескольких сферах деятельности предприятия рассчитывается как сумма всех частных эффектов:

(29.12)

(29.12)

где Эiг – годовой экономический эффект, возникающий в результате применения технико-технологической инновации в i-й сфере деятельности предприятия, д.е.;

n – общее число сфер деятельности предприятия, в которых использованы результаты рассматриваемой технико-технологической инновации, ед.

Поскольку большинство продуктовых инновационных проектов являются долгосрочными, то для повышения точности расчетов необходимым становится обеспечение сопоставимости величин потоков денежных средств, возникающих в различные периоды времени реализации проектов. Исходная несопоставимость таких величин связана с рентной способностью финансовых ресурсов, т.е. с наличием неявных издержек инвесторов, связанных с неполучением ими доходов от альтернативного использования задействованных в проекте финансовых средств. Для устранения такой несопоставимости при расчете эффективности инновационных проектов используется такой аналитический инструмент, как дисконтирование, предполагающий приведение стоимостных оценок возникающих в рамках проекта финансовых потоков к единой базе (обычно – моменту начала реализации проекта) с помощью специальных поправочных коэффициентов, называемых коэффициентами дисконтирования:

(29.13)

(29.13)

где ДПп – приведенная стоимостная оценка денежного потока, д.е.;

ДПн – номинальная стоимостная оценка денежного потока, д.е.;

Кд – коэффициент дисконтирования.

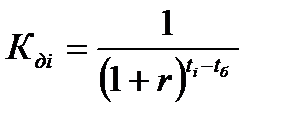

Значение коэффициентов дисконтирования различно для разных периодов реализации проекта и устанавливается по следующей общей формуле:

(29.14)

(29.14)

где Кдi – значение коэффициента дисконтирования для i-го временного периода реализации проекта, б/р.;

r – ставка дисконтирования по проекту, доли ед.;

ti – порядковый номер i-го временного периода реализации проекта по отношению к моменту начала его реализации, ед.;

tб – порядковый номер того временного периода реализации проекта, который выбран в качестве базового, ед.

Для оценки эффективности продуктовых инновационных проектов с помощью инструмента дисконтирования обычно применяются следующие основные показатели.

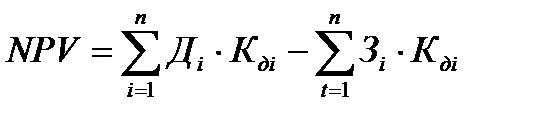

1. Чистая дисконтированная стоимость проекта – базовый показатель оценки эффективности долгосрочных инновационных разработок, характеризующий общую сумму накопленной за весь период реализации проекта чистой стоимости (чистого дохода), приведенной к единой базе с помощью дисконтирования.

Расчет данного показателя может осуществляться двумя основными методами:

а) путем раздельного дисконтирования проектных доходов и затрат – позволяет использовать различные значения коэффициентов дисконтирования для различных элементов проектных затрат в тех случаях, когда финансирование таких затрат осуществляется за счет финансовых средств с существенно различающейся нормой доходности. При использовании данного метода расчет величины чистой дисконтированной стоимости осуществляется по формуле:

(29.15)

(29.15)

где Дi – планируемая величина доходов по проекту для i-го периода его реализации, д.е.;

Зi – планируемая величина проектных затрат для i-го периода его реализации, д.е.;

Кдi – значение коэффициента дисконтирования для i-го временного периода реализации проекта, б/р.

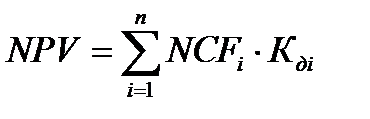

б) путем дисконтирования величины чистого денежного потока по проекту – величина чистой дисконтированной стоимости проекта определяется как накопленная сумма дисконтированных значений чистого потока денежных средств, возникающих в рамках каждого из периодов реализации проекта:

(29.16)

(29.16)

где NCFi – величина чистого потока денежных средств, возникающего в рамках i-го периода реализации проекта.

(29.17)

(29.17)

где ЧПi – величина чистой прибыли по проекту для i-го периода его реализации, д.е.;

Аi – величина амортизационных отчислений по задействованным в проекте основным средствам и нематериальным активам, рассчитанная для i-го периода реализации проекта, д.е.;

ΔДЗi – изменение величины (прирост или сокращение) долгосрочной задолженности предприятия для i-го периода реализации проекта, д.е.;

Квi – величина капиталовложений по проекту для i-го периода его реализации, д.е.;

Росi – величина на пополнение необходимых для реализации проекта оборотных средств рассчитанная для i-го периода реализации проекта, д.е.

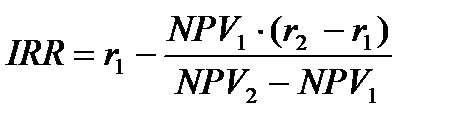

2. Внутренняя норма рентабельности проекта – показатель, характеризующий предельное значение ставки дисконтирования, при котором анализируемый проект теряет свою потенциальную прибыльность и становится экономически нецелесообразным.

Алгоритм расчета внутренней нормы рентабельности проекта:

a) для условия r=0 оценивается принципиальная прибыльность проекта;

b) выбирается шаг изменения нормы дисконтирования Dr;

c) последовательно увеличивая норму дисконтирования на величину выбранного шага осуществляется пересчет величины NPV. Расчет ведется до тех пор, пока не будет выявлен определенный интервал изменения нормы дисконтирования (r1;r2), в рамках которого величина чистой дисконтированной стоимости проекта меняет свой знак с положительного на отрицательный;

d) осуществляется уточненный расчет величины внутренней нормы рентабельности проекта по формуле:

(29.18)

(29.18)

где r1(2) – нижняя (верхняя) граница интервала, в рамках которого величина NPV становится отрицательной;

NPV1(2) – величина чистой дисконтированной стоимости проекта, рассчитанная при нормах дисконтирования r1 и r2 соответственно, д.е.

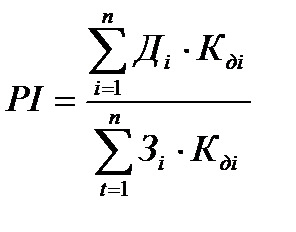

3. Динамическая рентабельность проекта – относительный показатель, характеризующий уровень превышения дисконтированных доходов от реализации проекта над дисконтированными проектными расходами:

(29.19)

(29.19)

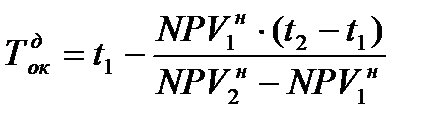

4. Динамический срок окупаемости проекта – показатель, характеризующий период времени, за который накопленная величина дисконтированных доходов по проекту покрывает накопленную сумму его затрат и сам проект выходит в прибыльную зону своей реализации.

Алгоритм расчета величины динамического срока окупаемости проекта:

a) выбирается временной шаг расчетов Dt;

b) последовательно увеличивая значение t на величину выбранного шага (т.е. последовательно переходя от одного периода его реализации к другому) осуществляется пересчет накопленной величины NPV. Расчет ведется до тех пор, пока не будет выявлен определенный временной интервал реализации проекта (t1;t2), в рамках которого величина накопленной чистой дисконтированной стоимости проекта становится положительной;

c) осуществляется уточненный расчет величины динамического срока окупаемости проекта по формуле:

(29.20)

(29.20)

где t1(2) – нижняя (верхняя) граница временного интервала, в рамках которого величина накопленной NPV проекта становится положительной;

NPV1(2) – величина накопленной NPV проекта, рассчитанная для t1-го и t2-го периодов его реализации соответственно, д.е.