Заполнение шапки, закладка «Авансы»

По выданным подотчетным суммам сотрудник обязан отчитаться и составить авансовый отчет. Рассмотрим оформление его в программе. Выбираем пункт меню «Касса - Авансовый отчет». Открываем новый документ. В форме документа нажимаем на кнопку «Цены и валюта» и устанавливаем тип цены - «Закупочная», валюта - «Рубль». Устанавливаем флаг «Сумма включает НДС». Нажимаем на кнопку «ОК» - закрываем и сохраняем настройки. Физическое лицо – «Ильясов М..Р.», назначение – «Хозяйственные расходы». Документ имеет несколько табличных частей, которые располагаются на соответствующих закладках. На закладке «Авансы» отображается информация о денежных средствах, полученных подотчетным лицом. В табличной части закладки «Авансы» выбираем расходный кассовый ордер, по которому выдавались денежные средства. Денежные средства, выданные подотчетному лицу, могут быть израсходованы на следующие цели: Закупку товаров (закладка «Товары»); Оплату поставщикам (закладка «Оплата»); Прочие (дополнительные) расходы (закладка «Прочее») (рисунок 126)

Рисунок 126 – Авансовый отчет, закладка Авансы

Переходим на закладку «Товары». Нажимаем на кнопку  , открываем справочник «Номенклатура», группу «Материалы». Добавляем в нее новую позицию. Наименование - «Папка-скоросшиватель»; единица измерения - «Штука»; ставка НДС - «Без НДС». Номенклатурная группа - «Материалы»; статья затрат - «Материальные расходы». Кнопкой «ОК» сохраняем новый элемент справочника и выбираем его в документ. Указываем количество - 20 штук, цена - 150 руб,/шт. Наименование документа, подтверждающего произведенный расход - «Товарный чек № 32 от 26.03.2013». Если счет-фактура поставщиком предъявлен, нужно установить флаг в следующем разделе и выбрать поставщика из справочника контрагентов. Далее указываются реквизиты полученного счета-фактуры (№ и дата). В нашем случае счет-фактура не предъявлен (рис. 127).

, открываем справочник «Номенклатура», группу «Материалы». Добавляем в нее новую позицию. Наименование - «Папка-скоросшиватель»; единица измерения - «Штука»; ставка НДС - «Без НДС». Номенклатурная группа - «Материалы»; статья затрат - «Материальные расходы». Кнопкой «ОК» сохраняем новый элемент справочника и выбираем его в документ. Указываем количество - 20 штук, цена - 150 руб,/шт. Наименование документа, подтверждающего произведенный расход - «Товарный чек № 32 от 26.03.2013». Если счет-фактура поставщиком предъявлен, нужно установить флаг в следующем разделе и выбрать поставщика из справочника контрагентов. Далее указываются реквизиты полученного счета-фактуры (№ и дата). В нашем случае счет-фактура не предъявлен (рис. 127).

Рисунок 127 – Авансовый отчет, закладка Товары

Закладка «Прочее», проведение документа

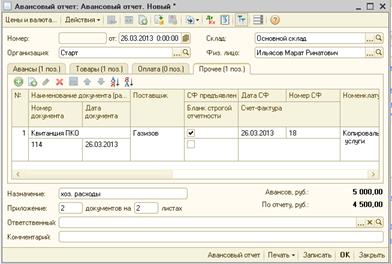

Переходим на закладку «Прочее». Подотчетным лицом были оплачены копировальные услуги сторонней организации. Нажимаем на кнопку . Наименование документа, подтверждающего произведенный расход - «квитанция ПКО»; «№ 114 от 26.03.2013». Поставщик - из справочника контрагентов - ИП «Газизов». Счет-фактура поставщиком предъявлен (устанавливаем флаг). Дата счета-фактуры - 26.03.2013, номер - 18. В графе «Номенклатура» нажимаем на кнопку выбора  , открываем справочник «Номенклатура», группу «Услуги», и добавляем в нее новое значение. Наименование - «Копировальные работы»; устанавливаем флаг «Услуга»; ставка НДС - «18%»; номенклатурная группа - «Услуги». Кнопкой «ОК» сохраняем элемент справочника и выбираем его в документ. Сумма- 1500 рублей; % НДС - 18%; сумма НДС рассчитывается автоматически (рис. 128).

, открываем справочник «Номенклатура», группу «Услуги», и добавляем в нее новое значение. Наименование - «Копировальные работы»; устанавливаем флаг «Услуга»; ставка НДС - «18%»; номенклатурная группа - «Услуги». Кнопкой «ОК» сохраняем элемент справочника и выбираем его в документ. Сумма- 1500 рублей; % НДС - 18%; сумма НДС рассчитывается автоматически (рис. 128).

Рисунок 128 – Авансовый отчет, закладка Прочее

Далее указываем счет затрат - «26 Общехозяйственные расходы»; Подразделение: «Администрация», субконто 1 - «Прочие расходы». В нижней части экранной формы документа указываем количество приложенных документов - 2 на 2 листах. Проводим документ (кнопка  «Провести»). При проведении документа автоматически формируется счет-фактура по приобретенным услугам. Авансовый отчет имеет одну печатную форму № АО-1 (кнопка «Печать»). Лицевая сторона авансового отчета содержит сведения о подотчетном лице, сумме полученного аванса, сумме расхода и остатке (перерасходе), а также бухгалтерскую запись произведенных расходов. На оборотной стороне формы отражается перечень документов, подтверждающих произведенный расход, сумма расхода и корреспондирующие счета (рисунок 129). Закрываем печатную форму. Документ формирует проводки.

«Провести»). При проведении документа автоматически формируется счет-фактура по приобретенным услугам. Авансовый отчет имеет одну печатную форму № АО-1 (кнопка «Печать»). Лицевая сторона авансового отчета содержит сведения о подотчетном лице, сумме полученного аванса, сумме расхода и остатке (перерасходе), а также бухгалтерскую запись произведенных расходов. На оборотной стороне формы отражается перечень документов, подтверждающих произведенный расход, сумма расхода и корреспондирующие счета (рисунок 129). Закрываем печатную форму. Документ формирует проводки.

Рисунок 129 – Авансовый отчет (печатная форма)

Контрольные вопросы к темам 25-28

1. К каким средствам относятся материалы?

2. Какие основные этапы в процессе бухгалтерского учета материалов можно выделить?

3. Каким документом оформляется поступление (покупка) материалов?

4. Каким документом оформляются дополнительные расходы на приобретение материалов?

5. Каким документом оформляется продажа материалов?

6. Опишите схему документооборота при учете основных средств (ОС).

7. Каким документом оформляется приобретение отдельных объектов ОС?

8. Как осуществляется принятие ОС к учету в программе?

9. Назовите счет для начисления амортизации.

10. Какие методы начисления амортизации существуют в бухгалтерском и налоговом учете?

11. Основные средства с какой стоимостью можно отнести к МПЗ?

12. Каким документом вводятся в эксплуатацию ОС?

13. Каким документом осуществляется передача (продажа) ОС?

14. Каким документом осуществляется оплата покупателя в кассу предприятия?

15. Каким документом оформляется сдача выручки из кассы на расчетный счет предприятия?

16. Как «Обновить» Обработку «Банковские выписки»?

17. Каким документом оформляется поступление наличных денежных средств с расчетного счета в кассу предприятия?

18. Каким документом оформляется выдача наличных денежных средств сотруднику организации под отчет?

19. Как осуществляется оформление Авансового отчета в программе?

20. Для чего необходимо периодически выполнять сохранение информационной базы данных?

21. В какой последовательности рекомендуется работать в программе?

22. Как осуществляется Управление бухгалтерскими итогами в программе?

Практическая работа № 11

1. 27.03.2013 по доверенности на Степанову И.М. были приобретены материалы у поставщика ИП «Газизов»: «Пленка полиэтиленовая» в количестве 100 м2 по цене 30 руб. за 1 м2. Всего 3540 руб., в т.ч. НДС 540 руб. Товар был получен (счет–фактура полученный, накладная № 118 от 27.03.13) и оплачен (платежное поручение № 7 от 27.03.13).

2. 28.03.2013 был выписан счет № 7 на материалы покупателю ООО «Интерьер»: «Пленка полиэтиленовая» в количестве 100 м2 по цене 50 рублей за 1 м2. Всего 5900 руб., в т.ч. НДС 900 руб. Материалы были отгружены покупателю (счет–фактура выданный, накладная № 7 от 28.03.13) и оплачены наличными в кассу предприятия (ПКО № 5 от 28.03.2013). Оформите взнос наличными в банк РКО № 5 от 28.03.2013.

3. Переместите материалы в производства требованием-накладной № 3 от 28.03.2013: Поролон 20 кг., Шпон – 50 м2 на производство 3-х диванов.

4. 28.03.2013 изготовлено 3 дивана по плановой цене 7000 руб. за шт. Сформируйте документ «Отчет производства за смену». В «Спецификации номенклатуры» укажите расход материалов на производство 3-х диванов: Поролон 20 кг., Шпон – 50 м2. Зарегистрируйте отпускные цены для готовой продукции. Стоимость дивана – 10000 руб. за шт.

5. Покупателю ООО «Магазин-салон» был выписан счет № 8 от 28.03.2013 на приобретение готовой продукции: 3 диванов по цене 10000 руб. за шт. Всего 35400 руб., в т.ч. НДС 5400 руб. Счет был оплачен покупателем 28.03.2013 (поступление на расчетный счет № 147 от 28.03.2013) и продукция был отгружен покупателю (счет-фактура выданный, накладная № 9 от 28.03.2013). Примечание. Отразите оплату покупателем продукции в банковской выписке от 28.03.2013.

6. 29.03.2013. С расчетного счета по чеку АВ № 1567 была снята денежная сумма – 2000 руб. на хозяйственные нужды (ПКО № 6 от 29.03.2013) и выдана Степановой И.М. под отчет (РКО № 6 от 29.03.2013) на приобретение картриджа для принтера (чек № 10 от 29.03.2013). 29.03.2013 Степанова И.М. сдала «Авансовый отчет», в котором отразила расход денежных средств – приобретение материала – картриджа стоимостью 2000 рублей без НДС и без счет-фактуры.