Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

Основные показатели рентабельности:

1. Общая рентабельность - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

П(У)оН - прибыль (убыток) от налогообложения;

Выр - выручка (нетто) от продажи товаров (за минусом НДС, акцизов и т.д.)

2. Рентабельность собственного капитала - определяется как отношение чистой прибыли к величине собственного капитала организации.

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

3. Рентабельность оборотных активов - прибыли (прибыли после налогообложения) к оборотным активам предприятия.

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ОА – оборотные активы.

4. Общая рентабельность производственных фондов - определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в ТМЦ.

П(У)Н - прибыль (убыток) после налогообложения;

П – период;

НА0 – нематериальные активы на начало года;

НА1 – нематериальные активы на конец года;

ОС0 – основные средства на начало года;

ОС1 – основные средства на конец года;

ЗиЗ0 - запасы и затраты на начало года;

ЗиЗ1 - запасы и затраты на конец года.

5. Рентабельность всех активов - определяется как отношение чистой прибыли (прибыли после налогообложения) к всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников (учредителей) по взносам в уставной капитал.

ЧП(У)ОП - чистая прибыль (убыток) отчетного периода;

П – период;

ВБ – валюта баланса.

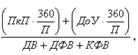

6. Рентабельность финансовых вложений - определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

ПкП - проценты к получению;

ДоУ - доходы от участия в других организациях;

П – период;

ДВ - доходные вложения в материальные ценности;

ДФВ - долгосрочные финансовые вложения;

КФВ - краткосрочные финансовые вложения.

7. Рентабельность основной деятельности - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

ВП - валовая прибыль;

Выр - выручка (нетто) от продажи (без НДС)

8. Рентабельность производства - рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

ВП - валовая прибыль;

СС - себестоимость проданных товаров, продукции, работ, услуг.

Финансовое планирование на предприятии.

Финансовое планирование — процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Объектом финансового планирования выступают финансовые ресурсы предприятия.

Основные задачи финансового планирования деятельности организации:

1. обеспечение необходимыми финансовыми ресурсами оперативной, инвестиционной и финансовой деятельности;

2. определение путей эффективного вложения капитала, степени рационального его использования;

3. выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

4. установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

5. соблюдение интересов акционеров и других инвесторов;

6. контроль за финансовым состоянием, платежеспособностью и кредитоспособностью организации.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей.

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

- служит инструментом получения финансовой поддержки от внешних инвесторов.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Принципы финансового планирования:

1) Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников.

2) Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс.

3) Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

4) Принцип рентабельности капиталовложений. Заемный капитал выгодно привлекать в том случае, если он повышает рентабельность собственного капитала.

5) Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

6) Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

7) Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Виды финансового планирования:

- Перспективное финансовое планирование - включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

- Текущее финансовое планирование (бюджетирование) рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущий финансовый план составляется на год.

- Оперативное планирование — разработка и доведение до исполнителей бюджетов платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности (месяц, квартал, до года).

Все подсистемы финансового планирования на предприятии находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является перспективное финансовое планирование и прогнозирование основных направлений финансовой деятельности организации.

Оперативное финансовое планирование.

Для контроля за выполнением плановых финансовых показателей, за поступлением и рациональном расходованием денежных средств в течение года предприятие использует оперативные финансовые планы, которые дополняют текущее планирование.

С помощью оперативных финансовых планов предприятие определяет объем финансовых ресурсов для обеспечения текущей производственно-финансовой деятельности, устанавливает последовательность и сроки осуществления отдельных финансовых операций с учетом наиболее эффективного маневрирования собственными и заемными средствами, осуществляет оперативный контроль за выполнением планов и обязательств по объему производства и реализации продукции, прибыли, платежам в бюджет, отчислениям довольствующим органам, расчетам с учреждением банка.

Оперативное финансовое планирование включает в себя составление:

- платежного календаря;

- кассового плана;

- расчета потребности в краткосрочном кредите.

Платежный календарь является основой организации оперативной финансовой работы на предприятии. В этом документе подробно отражается оперативный денежный оборот через расчетные, текущие, валютные, ссудные и другие счета предприятия. Поступление и расходование средств планируется в конкретной последовательности по срокам, что позволяет своевременно производить расчеты, перечислять платежи в бюджет и внебюджетные фонды.

Оперативное финансовое планирование заключается в установлении такого соотношения между доходами и расходами, при котором обеспечивалось бы их равенство или даже некоторое превышение доходов и поступлений над расходами и отчислениями. Такое возможное превышение будет свидетельствовать о платежеспособности предприятия в будущем. Если возникает дефицит в платежных средствах, то следует пересмотреть очередность по платежам, скорректировать план отгрузки продукции, принять меры по ускорению расчетов и изысканию дополнительных средств.

Кассовый план — это план оборота наличных денег предприятия, который необходим для контроля за их поступлением и расходованием. Он разрабатывается для планирования оборота наличных денег на квартал и представляется в учреждение банка, с которым у предприятия заключен договор о расчетно-кассовом обслуживании.

Кассовый план обеспечивает своевременное получение наличных денег в банке и контроль за их использованием. Кассовый план необходим предприятию для того, чтобы по возможности более точно представлять размер выплат.