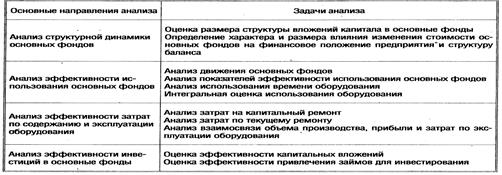

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды.

Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений применяют группировку по технической пригодности: пригодное оборудование; оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать.

Следующий этап анализа - изучение обеспеченности предприятия основными производственными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда). Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Показатели использования основных фондов могут быть разбиты на три основные группы:

1) натуральные технико-экономические показатели использования оборудования, среди них: коэффициент сменности оборудования; показатели степени вовлечения наличного оборудования в производство; показатель интенсивного (по мощности) и экстенсивного (по времени) использования оборудования;

2) показатели, характеризующие степень использования производственных мощностей и производственных площадей. Эти показатели могут быть стоимостными, условно-натуральными и натуральными. Так, в сернокислотном производстве производительность башни определяется количеством серной кислоты в переводе на 100%-ную крепость. В доменном производстве - коэффициент использования полезного объема печи; в сталеплавильном производстве - съем стали с квадратного метра площади пода сталеплавильных агрегатов; в прокатном - часовая производительность стана; в угольной промышленности - производительность врубовых машин (в тоннах); в машиностроении - выработка продукции на одну машину или на 1 кв. м производственной площади за единицу времени;

3) стоимостные показатели использования основных фондов.

При оценке эффективности использования предприятием основных фондов, анализе их эксплуатации и воспроизводства необходимо исходить из следующих принципиальных положений:

- функциональная полезность основных фондов сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

- момент физической замены (обновления) основных фондов не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

- эффективность использования основных фондов оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Поскольку основные фонды обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами.

Общим показателем эффективности использования основных производственных фондов в народном хозяйстве является размер валового внутреннего продукта на 1 грн. фондов, т. е. показатель фондоотдачи.

При определении показателя эффективности использования основных производственных фондов большое значение имеет методика исчисления наличия основных производственных фондов.

Фондоотдача — это отношение объема произведенной продукции к среднегодовой стоимости основных производственных фондов, которое показывает, сколько продукции получает предприятие с каждой гривны, вложенной в осиновые фонды.

Основные производственные фонды вводятся в эксплуатацию в течение года неравномерно, следовательно, можно завышать или занижать показатель фондоотдачи, если рассчитывать его на начало или конец года. Поэтому при расчете принято исходить из среднегодовой первоначальной стоимости основных производственных фондов. Для конкретного предприятия фондоотдача определяется как отношение объема произведенной продукции к среднегодовой стоимости основных производственных фондов и показывает, сколько продукции получает предприятие с каждой гривны, вложенной в основные фонды.

Повышение фондоотдачи может быть достигнуто на основе внедрения новой техники и передовой технологии, увеличения коэффициента сменности оборудования, устранения внеплановых простоев машин и оборудования, замены и модернизации устаревшего оборудования, снижения трудоемкости продукции, улучшения качества продукции и устранения" брака, быстрейшего освоения проектной мощности новых предприятий, агрегатов, машин и оборудования, усиления экономического воздействия и материального стимулирования за лучшее использование основных фондов.

Фондоемкость — показатель, обратный фондоотдаче, она характеризует величину основных производственных фондов, приходящуюся на 1 грн. продукции.

где: Fe — фондоемкость.

Фондоотдача и фондоемкость исчисляются в тех же единицах измерения, что и объем продукции.

Фондоотдача во многом зависит от достигнутого уровня производительности труда и его фондовооруженности. Оптимальное соотношение темпов их роста — обязательное условие повышения эффективности использования основных производственных фондов.

Единство этих показателей может быть выражено формулой:

где: Fотд — фондоотдача;

Fв — фондовооруженность труда;

W — производительность труда.

Превышение темпов роста фондовооруженности над темпами роста производительности труда снижает фондоотдачу, что типично для экстенсивного пути развития.

Фондовооруженность труда — показатель, характеризующий степень оснащенности труда основными производственными фондами. Определяется данный показатель делением среднегодовой стоимости основных производственных фондов на среднесписочную численность промышленно-производственного персонала предприятия.

Системообразующим принципом формирования финансовых показателей, характеризующим использование основных фондов, является определение конкретных потребностей управления предприятия и содержания принимаемых управленческих решений. Полнота и достоверность расчета и анализа показателей использования основных фондов зависит от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с основными фондами, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета. На основе баланса производственных фондов можно вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления основных производственных фондов:

где: Ок — производственные фонды на конец года;

Он — производственные фонды на начало года;

ОФн — производственные фонды, введенные в отчетном периоде (году);

ОФв — производственные фонды, выбывшие в отчетном периоде (году).

На основе приведенного равенства рассчитываются следующие показатели:

1) индекс роста основных производственных фондов (Кр):

2) коэффициент обновления основных фондов (Ко). Данный показатель характеризует отношение стоимости новых, введенных в эксплуатацию, основных фондов за отчетный период к стоимости основных фондов на конец года и определяется по формуле:

3) коэффициент прироста основных фондов (Кп). Этот показатель показывает рост основных фондов за данный период в результате обновления и определяется по формуле:

4) коэффициент интенсивности обновления основных производственных фондов (Ки). Данный показатель характеризует темпы технического прогресса на предприятии:

При этом, если темпы ввода основных фондов и производственных мощностей намного выше темпов их выбытия, то это ведет к старению применяемой техники (увеличению сроков эксплуатации машин и оборудования за экономически целесообразные пределы);

5) коэффициент масштабности обновления основных производственных фондов (Км). Этот показатель характеризует долю новых фондов по отношению к начальному уровню:

6) средний срок эксплуатации основных фондов (Т). Данный показатель характеризует техническое состояние оборудования косвенно через его возрастной состав

где: Т — средний срок эксплуатации данной группы оборудования;

Ti — середина возрастного интервала по группе оборудования;

Vi — доля или удельный вес каждой возрастной группы по данному виду оборудования;

7) коэффициент выбытия основных фондов (Кв). Показатель характеризует долю выбывших из-за ветхости и износа основных фондов из имеющихся на начало года и определяется по формуле:

Коэффициенты обновления, прироста и выбытия основных фондов исчисляются как по всем основным фондам, так и по отдельным группам;

8) коэффициент годности основных фондов (Кг). Данный показатель характеризует отношение остаточной стоимости к первоначальной стоимости основных фондов и определяется по формуле:

где: Из — сумма износа;

ОФо — остаточная стоимость основных фондов;

ОФп — первоначальная стоимость основных фондов;

9) коэффициент износа основных фондов (Киз). Данный показатель характеризует степень изношенности основных фондов и определяется по формуле:

Синтетическим показателем, характеризующим полноту вовлечения оборудования в производственный процесс и использование сменного фонда времени, является коэффициент сменности. Он характеризует количество смен работы оборудования в течение суток. Чаще всего этот показатель исчисляется как отношение общего числа отработанных оборудованием смен к количеству единиц установленного оборудования.

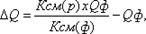

Увеличение объема продукции (AQ) за счет повышения коэффициента сменности рассчитывается по формуле:

где: Ксм(р) — расчетный коэффициент сменности;

Ксм(ф) — фактический коэффициент сменности;

Qф — фактический объем выпускаемой продукции (грн.). Повышение коэффициента сменности дает возможность увеличить объем продукции без дополнительных капиталовложений, что особенно актуально в современных условиях хозяйствования.