Оборотные средства-это совокупность денежных средств, авансируемых для создания и использования оборотных фондов и фондов обращения для обеспечения непрерывного обращения производства и реализации продукции.

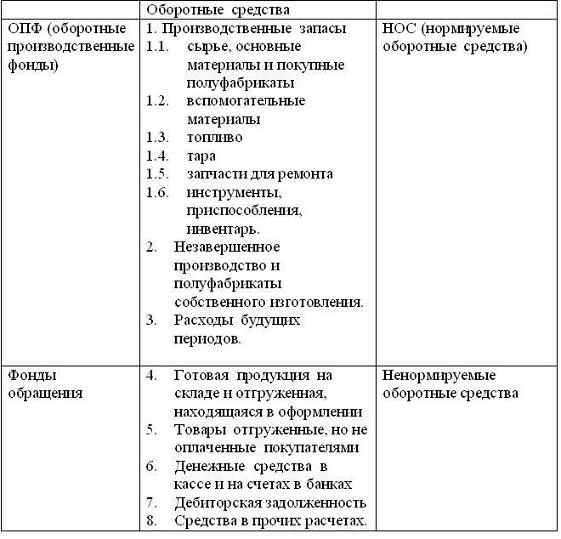

Таблица - Состав и классификация оборотных средств

По источникам формирования, оборотные средства предприятия подразделяются на:

- собственные

- заемные.

Собственные формируются за счет уставного фонда, прибыли, направленной на финансирование оборотных средств, и устойчивые пассивы.

Заемные средства формируются за счет кредитов банка, кредиторской задолженности и прочих.

Использование оборотных средств характеризуется коэффициентом оборачиваемости, продолжительностью одного оборота, и коэффициентом закрепления.

КО = РП / Об.С,

где РП - реализация продукции

Об.С - оборотные средства

Д = Т / КО,

где Д - продолжительность одного оборота

Т - продолжительность периода (в днях):

месяц - 30 дней, квартал - 90 дней, год - 360 дней.

Кз = Об С / РП,

где Кз - коэффициент закрепления или загрузки.

Оборотные средства играют важную роль в нормальном функционировании предприятия. Правильно определенная оптимальная потребность в оборотных средствах позволяет предприятию с минимальными издержками получать прибыль, запланированную при данном объеме производства. Недостаток оборотных средств отрицательно влияет на финансовое состояние предприятия, обуславливает перебои в производственном процессе, сокращение объемов производства и прибыли. Избыток оборотных средств снижает возможности предприятия расширять производство, не позволяет рационально использовать денежные средства для получения дохода.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, то есть определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. За основу определения потребности в оборотных средствах берется смета затрат на производство.

Для обеспечения финансовой устойчивости предприятия необходимо, чтобы минимально необходимый уровень оборотных средств финансировался за счет собственных источников.

Расчет потребности оборотных средств в запасах сырья, материалов и других аналогичных ценностей.

Минимальная потребность в i-том элементе оборотных средств определяется:

где Pi - расход i-того элемента оборотных средств за период, тыс. руб.

Д - длительность периода, дней.

Ni - норма запаса i-того элемента оборотных средств, дней.

Потребность оборотных средств на запасные части для ремонта определяется:

Нзч = Sполн * ДА *Nзч

где ДА - доля активной части основных производственных фондов в общей величине амортизируемого имущества.

Nзч - норма запаса запасных частей, руб./тыс. руб.

Потребность оборотных средств в запасах сырья, материалов и др. определяется суммированием потребностей в сырье, вспомогательных материалах, топливе, запасных частях.