ОАО «Агрофирма «Пионер» находится на системе налогообложения для сельскохозяйственных товаропроизводителей, таким образом данная организация, освобождаются от обязанности по уплате налога на прибыль организаций, налога на имущество организаций.

Таблица 5

Состав и структура налоговых платежей ОАО «Агрофирма «Пионер»

| Вид платежа | Сумма платежа, тыс.руб | В среднем за 3 года | |||

| тыс. руб | % | ||||

| Земельный налог | 9,52 | ||||

| ЕСХН | 8,76 | ||||

| Единый соц. налог* | 44,47 | ||||

| Налог на доходы физ. лиц. | 33,36 | ||||

| Другие налоги и сборы | 3,89 | ||||

| Всего налогов, сборов |

*С 1 января 2010 года единый социальный налог отменён, вместо него бывшие плательщики налога уплачивают страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы согласно закону № 212-ФЗ от 24 июля 2009 года.

Анализ структуры и динамики налогов ОАО «Агрофирма «Пионер» показал, что за период с 2009 по 2011гг. наблюдается сильный разброс всех начисленных в бюджет налогов и сборов.

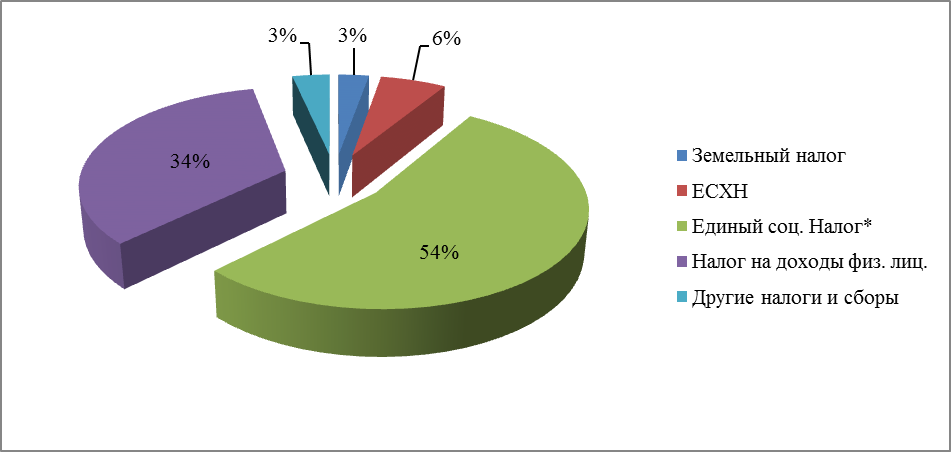

Рис.2. Состав и структура налоговых платежей ОАО «Агрофирма «Пионер» за 2011г., %

В структуре налоговых платежей наибольший удельный вес занимает страховые взносы во внебюджетныем фонды (54%) и налоги на доходы физических лиц (34%). Остальные налоги занимают меньший удельный вес.

Таблица 5

Структура налоговых платежей ОАО «Агрофирма «Пионер» по бюджетам за 2009 – 2011гг.

| Вид бюджета | Сумма платежа, тыс.руб | В среднем за 3 года | |||

| тыс. руб | % | ||||

| Федеральный бюджет | |||||

| В бюджет субьектов РФ | |||||

| В государственные внебюджетные фонды: | |||||

| фонд соц. Страхования | |||||

| пенсионный фонд | |||||

| фонд мед. Страхования | |||||

| взносы на страхование по травматизму |

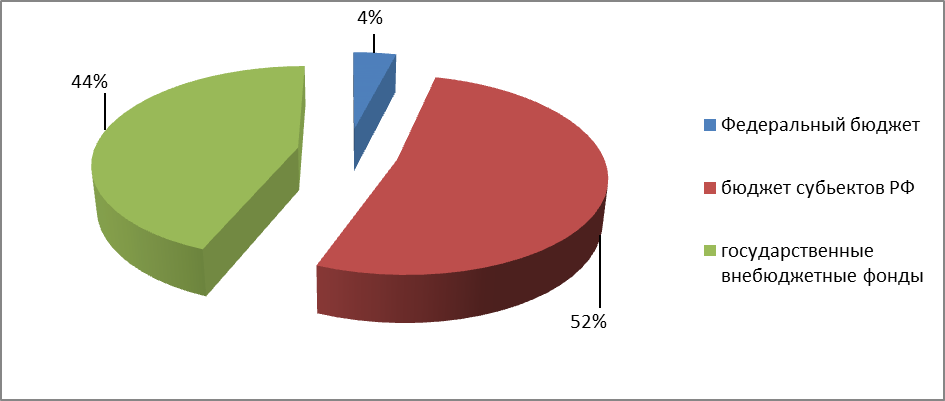

Таким образом, видно, что основная сумма налоговых платежей, уплачиваемых предприятием, идет в бюджет федеральный бюджет и государственные внебюджетные фонды.

Таблица 6

Анализ состояния расчетов ОАО «Агрофирма «Пионер» за 2009– 2011гг.

| Вид платежа | Сумма платежа, тыс. руб. | ||||||||

| начислено | уплачено | задолжность | начислено | уплачено | задолжность | начислено | уплачено | задолжность | |

| Земельный налог | |||||||||

| ЕСХН | |||||||||

| Единый соц. Налог* | -29 | -70 | -16 | ||||||

| Налог на доходы физ. лиц. | -2 | ||||||||

| Другие налоги и сборы | -4 | -4 | -4 |

В таблице 6 проведен анализ расчетов налогов в ОАО «Агрофирма «Пионер» за 2009– 2011гг.

Налоговая нагрузка - это комплексная характеристика, которая включает: количество налогов и других обязательных платежей; структуру налогов; механизм взимания налогов; показатель налоговой нагрузки на предприятие.

Налоговое бремя (налоговая нагрузка) - 1) мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Величина налогового бремени зависит, прежде всего, от видов налогов и налоговых ставок. Количественно налоговая нагрузка может быть измерена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период. Распределение налогового бремени между налогоплательщиками опирается на два принципа: а) увязка налога с получаемыми за счет него благами, например налог с владельцев транспортных средств. Такой подход весьма ограничен, так как отдельные виды государственных расходов (скажем, пособие по безработице) невозможно переложить на пользователей; б) принцип платежеспособности, согласно которому чем выше доходы лица, чем больше у него способность платить, тем более высоким должен быть налог, которым облагается лицо; 2) в широком смысле слова - бремя, налагаемое любым платежом.

На основании анализа предлагаемых в экономической литературе подходов к содержанию понятия «налогового бремени» или «налоговой нагрузки» представляется, что этот показатель определяется на уровне хозяйствующего субъекта как отношение показателей уровня налогообложения и соответствующих им финансово-результирующих показателей (выручки, прибыли, чистого денежного потока), либо величины капитала организации, являющейся следствием динамики финансово-результирующих показателей. Увеличение налоговой нагрузки нельзя рассматривать как позитивный фактор, поскольку рост налогового бремени не только отрицательно влияет на темпы экономического роста, но и побуждает предприятия и население скрывать полученные доходы.

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода.

Уровень налогового бремени в Российской Федерации предприятий работающих по общей системе налогообложения составляет от 2 до 70 % от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета.

Произведем расчет налоговой нагрузки на предприятии ОАО «Агрофирма «Пионер» за 2009– 2011гг.

Таблица 7

Налоговая нагрузка ОАО «Агрофирма «Пионер» за 2009– 2011гг.

| Показатели | 2009г. | 2010г. | 2011г. |

| Объем продаж | |||

| Себестоимость реализованной продукции | |||

| Прибыль от продаж | |||

| Чистая прибыль | |||

| Сумма начисленных налогов и сборов | |||

| Нагрузка на объем продаж, % | |||

| Нагрузка на себестоимость, % | |||

| Нагрузка на прибыль, % | |||

| Нагрузка на чистую прибыль, % |

Рассмотрев таблицу 7, можно отметить, что ОАО «Агрофирма «Пионер» за 2009– 2011гг. имеет низкий показатель налоговой нагрузки на объем продаж и себестоимость реализованной продукции, однако нагрузка на прибыль и чистую прибыль достаточно высока.