Об'єктами даних відносин є національне багатство і вироблений ВВП (рис. 2.1) [12, 9].

слРозподіл ВВП с необхідною передумовою забезпечення безперервності виробництва. Фінанси виконують роль сполучної ланки між кількома виробничими циклами, без них неможливе відтворення виробництва – ні просте, ні розширене. Тому, з одного боку, розподіл ВВП є закономірною необхідністю. З другого боку, саме ВВП, як об'єкт фінансових відносин, характеризує нормальну фінансову ситуацію: суспільство розподіляє і відповідно споживає чи нагромаджує те, що воно створює.

Відмінності між кризовою і нормальною фінансовою ситуацією [12, 9]

| Нормальна фінансова ситуація | Кризова фінансова ситуація |

| Основним об'єктом фінансових відносин с ВВП: національне багатство – тільки в частині зайвих ресурсів. | ВВП не вистачає для формування доходів і фінансових ресурсів, тому розпродасться національне багатство. |

Тільки виробництво ВВП створює стабільні фінансові передумови для процвітання нації.

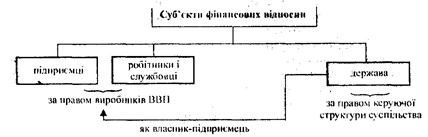

Суб'єктами фінансових відносин виступають підприємці, робітники і службовці, держава (рис. 2.2).

Права підприємців та робітників і службовців відображають їх незаперечні права власності на вироблений ВВП. У рамках державного сектора економіки такі самі права власності належать державі, яка виступає в даному випадку звичайним підприємцем.

Права держави, як керуючої структури суспільства, визначаються об'єктивними потребами встановлення системи фінансового забезпечення виконання державою її функцій. Необхідні державі кошти вона може акумулювати таким чином:

– заробляти як власник засобів виробництва;

– отримувати від природних ресурсів, що знаходяться в її власності;

– мобілізувати шляхом перерозподілу доходів юридичних і фізичних осіб [12, 10].

Права держави у розподільних відносинах регламентуються в законодавчій формі.

Фінансові протиріччя

Оскільки об'єкт фінансових відносин один, а суб'єктів троє, то ці відносини носять яскраво виражений суперечливий характер. Кожний суб'єкт прагне отримати якомога більше, але це можна зробити тільки за рахунок інших суб'єктів, які мають такі ж самі інтереси. Звідси випливає необхідність збалансування інтересів усіх суб'єктів.

Способи збалансування фінансових протиріч:

І. Встановлення оптимальних пропорцій розподілу ВВП.

ІІ. Забезпечення постійного одночасного зростання доходів кожного із суб'єктів.

І. Збалансування інтересів суб'єктів фінансових відносин досягається насамперед шляхом встановлення оптимальних пропорцій розподілу ВВП, тобто таких, які відповідають вкладу кожного, зокрема і держави, у його виробництво.

Науково встановлених показників пропорцій розподілу і критеріїв ефективності на практиці не існує. Оцінка проводиться опосередковано за показниками економічної ефективності та соціальної стабільності. Якщо економіка функціонує нормально й ефективно, то значних протиріч у розподілі немає. Якщо соціальна напруга у суспільстві відсутня, то воно в цілому задоволене пропорціями розподілу ВВП. Зазначені критерії оцінки відображаються у доволі точних економічних показниках – рівні ВВП (ВНП) на душу населення і темпах зростання ВВП.

Розмір валового національного доходу на душу населення характеризує ступінь розвитку країни. Це один з основних критеріїв життєвого рівня окремих країн. Як відносний показник він характеризує, що підлягає розподілу в розрахунку на одного громадянина. Розмір ВНП на душу населення за рік в різних країнах має дуже значні коливання. У 1995 p. найвищий показник – 40630 дол. США був зафіксований у Швейцарії. У Німеччині, наприклад, він становив 27510, у США – 26980. Найнижчий рівень становив 80 дол. – у Мозамбіку. В Україні рівень ВНП на душу населення склав 1630 дол., у Росії – 2240. Україна входить до групи країн з рівнем доходів нижче середнього у світі, який дорівнював 4880 дол. [12, 10]

II. Забезпечення постійного одночасного зростання доходів кожного з суб'єктів досягається на основі безперервного зростання ВВП. Темпи зростання ВВП характеризують динаміку фінансових відносин: чим вони вищі – тим більше задовольняються потреби в доходах. Психологічно перш за все сприймається не стільки рівень ВНП надушу населення і маса доходів кожного суб'єкта, скільки їх динаміка. Постійне зростання доходів створює сприятливий клімат у суспільстві. Як відомо, будь-яке зменшення доходів і зниження життєвого рівня сприймається негативно, незалежно від того, який абсолютний розмір доходів. Навіть у найбільш багатих країнах негативно сприймається всього-на-всього сповільнення темпів зростання доходів, не кажучи вже про їх падіння. І навпаки, у бідних країнах сприятливою є ситуація зростання хоч і незначних доходів. Врешті-решт, саме постійне зростання веде до його високого рівня в розрахунку на душу населення.

Забезпечення зростання ВВП є основною формою вирішення фінансових протиріч у суспільстві. Падіння ВВП веде до фінансової кризи, яку не можна подолати, не зупинивши це падіння.

Функції фінансів

Роль фінансів найвідчутніше виявляється під час розв'язання соціальних проблем. З метою покриття потреб на соціальні цілі держава створює позабюджетні та благодійні фонди, а також фонди фінансових ресурсів на соціальні цілі в складі бюджетів.

Призначення фінансів виявляється через їх функції. Традиційно розрізняють дві функції фінансів — розподільну і контрольну. + функцію мобілізації фінансових ресурсів.

Розподільна функція фінансів полягає в тому, що за допомогою фінансового механізму розподіляється та перерозподіляється вартість національного доходу між різними суб'єктами господарювання та напрямами цільового використання.

Кожен вид фінансового розподілу обслуговується різними ланками фінансової системи: внутрішньогосподарський — фінансами підприємств, міжгалузевий та міжтериторіальний — державним бюджетом, цільовими державними фондами. Учасниками (суб'єктами) фінансового розподілу можуть бути підприємства, об'єднання, установи, держава та громадяни.

Розподільна функція охоплює дві стадії: первинний розподіл національного доходу (НД) і вторинний розподіл (перерозподіл) НД.

Первинні доходи в свою чергу поділяються на дві групи:

1) заробітна плата робітників, службовців, доходи селян, зайнятих у сфері матеріального виробництва;

2) прибуток підприємств сфери матеріального виробництва формування і розподіл.

Слід зазначити, що внаслідок первинного розподілу НД не утворюються суспільні грошові фонди для забезпечення економічних, соціальних і політичних функцій держави, здійснення соціального захисту населення. Такі суспільні державні грошові фонди створюються шляхом вторинного розподілу (перерозподілу) національного доходу. В результаті перерозподілу формуються вторинні доходи. Це доходи, одержані в галузях невиробничої (бюджетної) сфери: освіта, медичне обслуговування, наука, правоохоронна система, оборона та ін.

Співвідношення обсягу бюджету і ВВП — важлива економічна проблема, зумовлена особливостями функціонування моделі економіки конкретної держави. Залежно від соціальної навантаженості бюджету на сьогодні в світі є три основні моделі перерозподілу ВВП через бюджет:

— американська, коли через бюджет перерозподіляється 30—35 % ВВП;

— західноєвропейська, за якої через бюджет перерозподіляється 40—50 % ВВП;

— скандинавська, коли через бюджет перерозподіляється 60—65 % ВВП.

У більшості країн перерозподіл здійснюється від 30 до 50 % ВВП.

Схему розподільної функції фінансів наведено на рис. 1.1.

Рис. 1. Схема розподільної функції фінансів

Основою контрольної функції фінансів є рух фінансових ресурсів, що може відбуватися як у фондовій, так і не фондовій формах з метою контролю з боку суспільства за виробництвом і розподілом ВВП на всіх рівнях господарювання за умов дотримання фінансової дисципліни.

Контрольна функція фінансів спрямована на вирішення таких основних завдань:

— пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

— своєчасне виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

— мобілізація фінансових ресурсів у обсязі необхідному для фінансування виробничого й соціального розвитку;

— збільшення власного капіталу;

— ефективний цільовий розподіл та використання фінансових ресурсів.

Об'єктом фінансового контролю є фінансова діяльність підприємницьких структур, бюджетних установ та організацій, що здійснюють фінансову діяльність. Предмет контролю становлять фінансові операції, пов'язані зі створенням і використанням фондів фінансових ресурсів.

Фінансовий контроль ґрунтується на відповідних принципах:

— достовірності фактичної інформації;

— завчасного виконання контролю з метою запобігання виникненню суттєвих відхилень фактичного фінансового процесу від встановлених норм;

— безперервності, регулярності й систематичності;

— відповідальності, що передбачає відповідальність суб'єктів контролю за ефективне функціонування системи фінансового контролю.

Об'єктами контрольної функції фінансів є фінансові показники діяльності підприємств, організацій, установ. Розрізняють такі види фінансового контролю:

— загальнодержавний, що проводять органи державної влади та управління (податкові органи, казначейство, контрольно-ревізійні управління, міністерство фінансів та ін.);

— внутрішньогосподарський, який здійснюють фінансові служби підприємств та установ;

— незалежний, що виконують аудиторські фірми.

Важлива ознака фінансового контролю — його метод. Визначають такі головні методи фінансового контролю, як ревізія, тематична перевірка, обстеження, безперервне відстеження фінансової діяльності тощо. Оскільки спектр функцій фінансів значно ширший, до зазначених вище можна додати ще низку функцій, які виконують фінанси, а саме:

— мобілізація фінансових ресурсів;

— функція регулювання;

— індикативна функція;

— стабілізація умов для соціально-економічних відносин.

Подібною до розподільної функції є функція мобілізації фінансових ресурсів, яка полягає в тому, що за допомогою фінансового механізму суб'єкти діяльності залучають кошти з метою створення статутного капіталу, резервних фондів підприємств, місцевих бюджетів, бюджету держави, позабюджетних доходів, а також доходів населення.

Мобілізація фінансових ресурсів на підприємствах — утворення грошових фондів для фінансового забезпечення операційної інвестиційної діяльності, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання. Фінансові ресурси складаються з внесків засновників у статутний капітал; прибутку від усіх видів діяльності (операційна, фінансова, інвестиційна діяльність та надзвичайні події); мобілізації ресурсів на фінансовому ринку (від емісії, облігацій та інших видів цінних паперів, а також кредитних інвестицій); бюджетних субсидій; інших видів ресурсів.

У процесі формування фінансових ресурсів підприємств важливу роль відіграє визначення оптимальної структури їхніх джерел. Збільшення частки власних коштів впливає на фінансову сталість підприємств, і навпаки, велика частка залучених коштів ускладнює фінансову діяльність підприємств, підвищує фінансовий ризик.

Що стосується мобілізації фінансових ресурсів на рівні місцевих бюджетів і державного бюджету, то вони формуються на основі податкових відрахувань і зборів, кредитних інвестицій, емісії цінних паперів, неподаткових надходжень, державного мита та ін.

Джерелом доходів населення в усіх фінансових сферах є заробітна плата, позики, компенсації, соціальні виплати та інші джерела фінансових ресурсів населення.

Мобілізація фондів фінансових ресурсів для задоволення потреб загальнодержавних, підприємницьких структур і потреб населення здійснюється на основі відповідних нормативних актів шляхом використання методів бюджетного фінансування, самофінансування, кредитування тощо.

7. Фінансово- кредитний механізм

Фінансова політика держави здійснюється черезфінансово-кредитний механізм, який є сукупністю фінансових методів, інструментів і важелів впливу на соціальний і економічний розвиток суспільства.

Фінансово-кредитний механізм належитьдо економічних методів регулювання ринкової економіки. Вплив на економіку через фінансовий механізм носить назву «вмонтованого стабілізатора», бо він рідко дає миттєвий результат, а його дія розрахована на певну перспективу. За визначенням П.Семюельсона, він покликаний усувати викривлення в економіці, але не може повністю усунути порушення. Щоб скоріше досягти бажаного ефекту, цей механізм доповнюють ще й іншими методами, в тому числі й адміністративними.