Состав заемных средств:

1. КРЕДИТНЫЕ ФОРМЫ

А) Коммерческий кредит - такой кредит предприятие получает при закупке товаров у поставщика в форме отсрочки платежа за поставленный товар.

Б) Банковский кредит - условия: платность (проценты), срочность, возвратность

В) Факторинг - основной принцип: покупка фактор-фирмой у своего клиента его требований к покупателям его продукции. Услуги факторинга складываются из комиссионных (0,5 - 2% от суммы сделки + обычная рыночная ставка по кредитам)

Г) Лизинг - это долгосрочная аренда машин, оборудования с возможностью их последующего выкупа.

2. ВЫПУСК ЦЕННЫХ БУМАГ

А) Акции, облигации

Б) Долговые расписки

Соотношение собственных и заемных средств

Коэффициенты соотношения собственных и заемных средств:

1. Коэффициент независимости характеризует структуру капитала с позиции финансовой независимости предприятия от заемных средст. Рассчитывается путем деления собственного капитала на капитал всего (Кн = Ск/ к). Оптимально: Кн = 0,5

2. Коэффициент финансирований характеризуется соотношение собственных и заемных средств в структуре капитала. Рассчитывает путем деления собственное капитала на заемный капитал (Кф = СК/ЗС). Оптимально: Кф > 1

3. Коэффициент финансовой устойчивости - доля средств, которую предприятие может использовать на долгосрочной основе во всем капитале предприятия.

Ку = (СК + ЗСд)/К

За счёт собственных и заемных средств формируются производственные ресурсы предприятия (основные фонды, оборотные фонды, трудовые ресурсы).

Экономическая сущность и классификация основных фондов

Основные фонды (основной капитал предприятия) – материально вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной материально-вещественной форме и переносят свою стоимость по мере износа по частям в виде амортизационных отчислений. Согласно системе бух. учета к основным фондам относятся средства труда (со сроком службы более 12 месяцев и стоимостью более 40 тыс. руб.)

Направления классификации ОФ

1) По назначению

o Основные производственные фонды (ОПФ) – ОПФ участвуют в процессе производства продукции, в совокупности образуют материально-техническую базу, которая определяет производственную мощность и конкурентоспособность предприятия

o Основные непроизводственные фонды (ОНФ) – не участвуют в процессе производства, это объекты культурно-бытового назначения (например, санатории, детские сады, агропромышленные комплексы, спортивные сооружения)

2) По видам (натурально-вещественным признакам)

o Земельные участки и объекты природопользования

o Здания

o Сооружения

o Передаточные устройства

o Машины и оборудования

o Силовые машины и оборудования

o Рабочие машины и оборудования

o Измерительные и регулирующие приборы

o Вычислительная техника

o Транспортные средства

o Инструменты всех видов и приспособления

o Производственный инвентарь

o Хозяйственный инвентарь

o Рабочие и продуктивный скот для предприятий сельского хозяйства

o Многолетние насаждения

3) По участию в производственном процессе

o Активные основные фонды (50%) – те, которые принимают непосредственное участие в производстве продукции

o Пассивные основные фонды (50%) – которые не участвуют в производстве, но без них нельзя вести деятельность

4) По использованию

o ОФ находящиеся в эксплуатации

o ОФ на реконструкции и техническом перевооружении

o ОФ в залоге

o ОФ на консервации

5) По принадлежности

o Собственные ОФ

o Арендованные ОФ

6) По отраслям народного хозяйства

o Промышленность

o Строительство

o Сельское хозяйство

7) По местам эксплуатации

o Цех

o Отдел

o Подразделения предприятия

По материально-ответственным лицам

Оценка основных фондов

Оценка основных фондов может проводиться в:

· Натуральном отношении (устанавливается число машин, их производительность, мощность, размер произв. Площадей и другие количественные величины).

· Денежном отношении (необходимо для планирования простого и рассмотренного производства ОФ, определение степени их износа и размера амортизационных отчислений).

o Первоначальная стоимость – сумма затрат на изготовление и монтаж или приобретение объекта основных фондов (применяется для определения нормы амортизации и расчета амортизационных отчислений).

o Восстановительная стоимость – это затраты на воспроизводство основных фондов в реальных текущих условиях, как правило устанавливается во время переоценки основных фондов.

o Остаточная стоимость – это разница между первоначальной суммой и суммой их износа (Фост.= ОФпер. – Износ).

o Ликвидационная стоимость это стоимость реализации изношенных и снятых с производства ОФ.

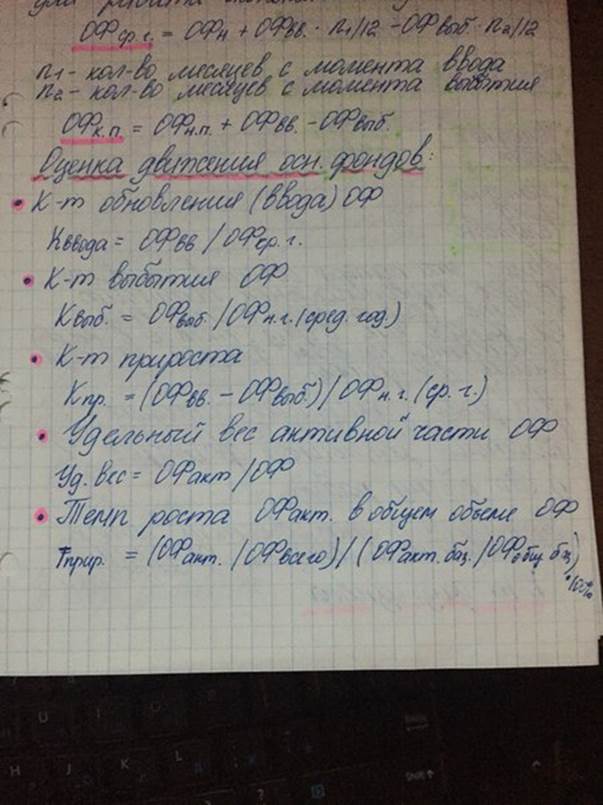

Среднегодовая стоимость используется для расчета экономических показателей (ОФср.г. = ОФн + ОФвв. Х n1/12 - ОФвыб. Х n2/12), где n1 – количество месяцев с момента ввода; n2 – количество месяцев с момента выбытия.

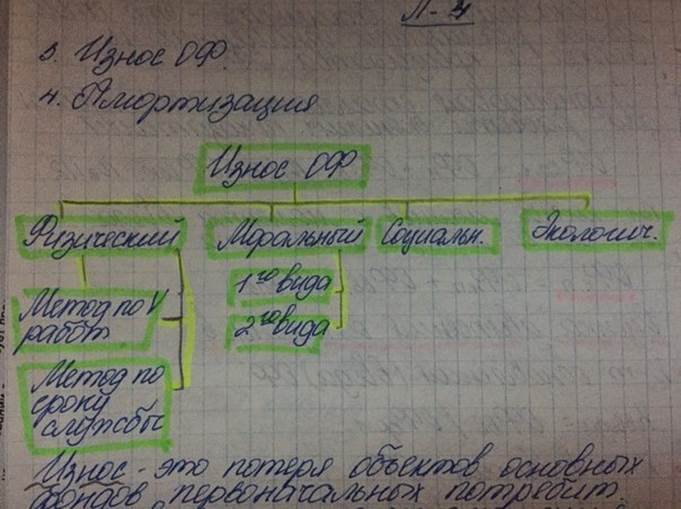

Износ основных фондов

Износ – это потеря объектов основных фондов первоначальных потребительских качеств (характеризует процесс старения основных фондов как в физическом, так и в моральном отношении). Оценивается по всем фондам, за исключением 1-ой группы.

Существуют следующие виды износа:

1) Физический износ – это изменение механических, физических, химических и других свойств объекта под воздействием процесса труда и сил природы. В экономическом смысле физический износ представляет утрату первоначальной потребительской стоимости в следствии снашиваемости, ветхости и устаревания

o По объему

Коэффициент износа по объему: И = (Тф х Vф)/(Тн х Vн)

o По сроку службы

Коэффициент износа по сроку службы: И = Тф/Тн

Тф – число лет фактически отработанное машиной

Тн – нормативный срок службы машины

Vф – объем продукции, фактически выработанный за год

Vн – объем продукции, подлежащий к выработке в год по паспортным данным машины, или производственная мощность

2) Моральный износ – проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа

o 1-го вида – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях

Моральный износ 1-го вида: И = (ОФп – Офв)/ОФп

ОФп и ОФв соответственно первоначальная и восстановительная стоимость ОФ

o 2-го вида – уменьшение стоимости машин или оборудования за счет создания и внедрения в производство более производительных или экономичных машин

Моральный износ 2-го вида: ОФв х (Пу/Пс)

ОФв-восстанавливают стоимость устаревшей машины

Пу и Пс – производительность (или ПМ) устаревшей и современной машин.

3) Социальный износ – величина социального износа определяется степенью расхождения социальных характеристик данного средства или данного объекта с общественно-нормальным уровнем.

4) Экологический износ – экологическая форма износа вызывается вследствие изменения экологических стандартов.