Технологии ДБО с использованием устройств банковского самообслуживания являются одними из наиболее популярных в мире и в России. Можно выделить несколько видов ДБО по типу используемых устройств:

- ДБО с использованием банкоматов (ATM-banking) — основаны на программном обеспечении, установленном на банкоматах банка. См. также Банковская карта

- ДБО с использованием платежных терминалов;

- ДБО с использованием информационных киосков.

2.5 Анализ работы ДБО на примере программно-технического комплекса «Клиент-Банк»

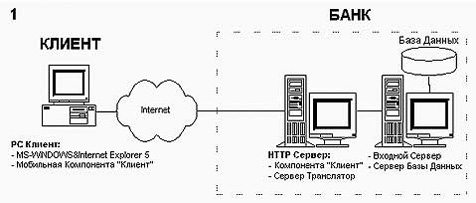

Программный комплекс “Клиент–Банк” предназначен для создания автоматизированных систем (АС) защищённого электронного документооборота между Банком и Клиентами с использованием компьютерных и коммуникационных сетей, в том числе и сети Интернет.

На основе программного комплекса могут быть реализованы три варианта АС, отличающиеся способом связи между удалёнными Клиентами и Банком

Рисунок 2.1 – Три варианта реализации автоматизированной системы

“Клиент–банк”: (1) Интернет; (2) Коммутируемая Сеть;

(3) Электронная почта.

Программный Комплекс “Клиент–Банк” содержит компоненты для реализации любого из приведенных вариантов. При этом используются одинаковые по структуре базы данных и модульные программно–информационные компоненты.

В качестве клиентского места используется PC под управлением операционной системы MS Windows 9x(2000, NT, XP) и браузер Internet Explorer.

Способы связи:

Интернет

Клиент связывается с Банком через провайдера, обеспечивающего доступ в Интернет. Сервер провайдера используется как транспортный узел сетевого соединения Клиент–Банк. Не требуется установки каких–либо компонентов на сервере провайдера и компьютере Клиента.

Обеспечивается технология “Банк–Online”, особенностью которой является использование централизованной Базы Данных, размещенной в Банке. Клиент взаимодействует с Базой Данных в режиме реального времени. Эта база данных постоянно пополняется как документами, поступающими от Клиента, так и документами, поступающими для Клиента из автоматизированной банковской системы.

Программно–информационные средства, необходимые Клиенту для работы с данными, также хранятся в Банке, являются мобильными и предоставляются Клиенту по его запросу. Браузер Internet Explorer позволяет сохранить эти программно–информационные средства на клиентском компьютере и обновлять их при необходимости.

Технология “Банк–Online” позволяет работать с документами, хранящимися в базе данных в Банке, одновременно нескольким представителям Клиента (например Директор и Бухгалтер) c разных мест их нахождения.

Используются следующие программно–информационные компоненты:

Клиент–мобильная компонента в виде HTML, XML, CAB(JAVA) файлов доступных для всех Клиентов как Интернет ресурс, управляемый HTTP Сервером;

Сервер Транслятор — многопотоковый Сервер, выполняющий функцию транспортного узла; устанавливается на том же компьютере что и HTTP Сервер;

Входной Сервер — многопотоковый Сервер, выполняющий функции транспортного узла и интерфейса с Сервером Базы Данных;

Сервер Базы Данных — Сервер, выполняющий транзакции и администрирование Базы Данных.

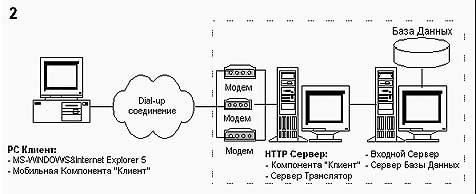

Коммутируемая Сеть

Связь обеспечивается телефонной линией и стандартным средством сетевого соединения (Dial–Up Networking), предоставляемым операционной системой MS WINDOWS. В этом случае Банк обеспечивает Клиента телефонным номером(ами) для соединения с банковским сервером. Не требуется установки каких–либо компонент на компьютере Клиента. Используются те же компоненты программного комплекса, что и для Интернет–варианта. Обеспечивается технология “Банк–Online”. Для одновременной работы пользователей необходимо достаточное количество номеров.

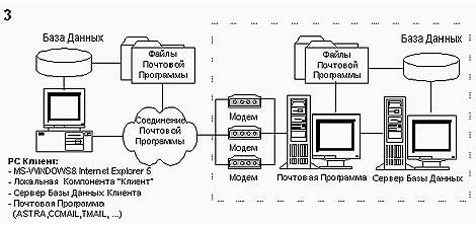

Электронная Почта

Является реализацией ставшей уже традиционной технологии “Клиент–Банк” с использованием электронной почты. Соединение с Банком устанавливается и контролируется Почтовой Программой для обмена предварительно подготовленными файлами, которые содержат информацию для обновления баз данных у Клиента и в Банке.

Используются следующие компоненты программного комплекса:

Клиент — предварительно установленная локальная компонента в виде HTML, XML, CAB файлов, доступная для Клиента из браузера Internet Explorer;

Сервер Базы Данных Клиента — Сервер, выполняющий транзакции в базе данных Клиента при поступлении информации непосредственно от Клиента или от Почтовой Программы;

Сервер Базы Данных Банка — Сервер, выполняющий транзакции в центральной базе данных при поступлении информации от Почтовой Программы или от Автоматизированной Банковской Системы; содержит компоненты для администрирования Базы Данных.

Защита данных

Любая передача сообщений через компьютерные и коммуникационные сети подвергает каждую из сторон «Клиент-Сервер» и передаваемые данные потенциальному риску. Этот риск состоит в следующем:

1. Данные, передаваемые между Клиентом и Сервером, могут быть перехвачены, а данные, хранящиеся на банковском Сервере, могут стать доступными для лиц, не имеющих санкции доступа.

2. Субъект, не являющийся Клиентом, может действовать от имени Клиента, пытаясь получить доступ к данным.

3. Вредоносный программный код, вызывающий проблемы на клиентском компьютере, может быть передан Сервером или от имени Сервера.

4. Вредоносный программный код, вызывающий проблемы на серверном компьютере, может быть передан Клиентом или от имени Клиента.

Следующие решения применены для защиты соединения «Клиент-Сервер» и передаваемых данных:

1. Приватные и конфиденциальные данные, передаваемые между Клиентом и Сервером, шифруются, подписываются и передаются по специальному протоколу, а также хранятся в защищенных базах данных.

2. Связь с Сервером могут установить только Клиенты, получившие лицензию Банка, после выполнения процедуры идентификации Клиента.

3. Программный код, принимаемый Клиентом от Сервера, подписан цифровой подписью разработчика, которая может быть проверена Клиентом. Клиент может установить самый высокий уровень безопасности браузера для защиты своего компьютера от потенциально опасных воздействий из сетей общего пользования.

4. Сервер не принимает от Клиента никакого программного кода или запросов, активизирующих программный код, для выполнения на Сервере.

Функциональность

Программный комплекс «Клиент-Банк» позволяет:

· контролировать состояние счета с учетом внешних поступлений

· получать из Банка по запросу выписки по счетам

· оперативного готовить и отправлять в Банк платежные документы с использованием словарей «Банки», «Корреспонденты», «Платежи»

· контролировать состояние документов на предмет их содержания, наличия подписей, фактического выполнения платежа, возможного отказа со стороны Банка в выполнении платежа

· управлять состоянием документов, подписывая документы (до 4 подписей), корректируя содержание документа, отправленного в Банк, если платеж на момент корректировки не выполнен и корректировка возможна

· вести надежный и эффективный учет платежных документов, сохраняя документы в базе данных Банка

· освободиться от необходимости иметь и поддерживать базу данных и специальное программное обеспечение на своем компьютере (Online)

· готовить и сохранять в файле импорта платежные документы без подключения к базе данных

· подписывать, шифровать и отправлять в Банк документы из файла импорта

· обмениваться сообщениями с Банком

· печатать платежные документы

ЗАКЛЮЧЕНИЕ

Сегодня, благодаря существованию общемировых компьютерных сетей, в человеческом обществе происходят неузнаваемые положительные изменения. Уменьшается зависимость от таких факторов как расстояние и местонахождение, исчезают границы и ограничение для перемещения Информации. Большая частица коммерческих операций переходит из традиционной сферы к новой коммуникационной среде, в связи, с чем возникают новые типы коммерческих учреждений, деятельность которых становится реальной лишь благодаря неограниченным возможностям, которые создает эта среда.

В данной работе было рассмотрено назначение системы электронных межбанковских платежей Национального Банка Украины, изучена ее структура и основные функции. Исходя из проведенного анализа функционирования СЭП, можно сделать вывод, что на данном этапе развития рынка и рыночной инфраструктуры эта система является незаменимой в процессе осуществления банковских операций. Она играет колоссальную роль в современной экономике Украины, так как позволяет минимизировать время на проведение межбанковских расчетов, получать точную и оперативную информацию о перемещении денежных средств и состоянии корреспондентских счетов, обеспечивая тем самым эффективную кредитно-денежную политику НБУ, проводить расчеты между банками страны как в национальной, так и в иностранной валютах, гарантировать надежность их осуществления.

Однако наряду с неоспоримыми преимуществами, СЭП НБУ имеет также ряд своих недостатков. К примеру, нарушение монетарной стабильности вследствие бесконтрольного введения в оборот электронных эквивалентов местных валют и увеличение общей денежной массы в обороте может привести к инфляции. Помимо этого многих также беспокоит возможность нарушения прав потребителей вследствие того, что каждую отдельную покупку, включая мелкие, можно будет отслеживать. По мнению сторонников такой точки зрения, собирание и владение информацией о частной жизни недопустимо и может стать источником злоупотреблений. В то же время, налоговые и правоохранительные органы обеспокоены противоположной проблемой – электронные платежи можно будет выполнять анонимно на любом расстоянии, которое будет создавать идеальные условия для ухода от уплаты налогов, «отмывания» денег и другой преступной деятельности. Но на самом же деле следует понимать, что электронная коммерция значительно меньше подвержена угрозе злоупотреблений, чем традиционная денежная наличность.

Вышеупомянутых опасностей можно избегнуть или хотя бы значительно их уменьшить путем создания надежной правовой и регулятивной базы, способной ограничить неправомерное использование новых систем. При этом совсем не обязательно отслеживать каждый отдельный платеж потребителя. Больших результатов в этой области можно достичь благодаря использованию мощных средств защиты и усилению контроля за платежами со стороны эмитентов электронных платежных инструментов, расчетных и сертифицирующих учреждений.

Необходимо также, чтобы коммерческие структуры и потребители разобрались в особенностях, функционировании и возможностях новейших платежных систем и могли пользоваться ними в общих интересах.