Введение

Отечественная система бухгалтерского учета затрат на производство отвечала требованиям централизованно управляемой экономики: она обеспечивала получение информации обо всех фактически понесенных в производственном процессе затратах; калькулировании полной себестоимости продукции, работ или услуг в основном для целей государственного централизованного ценообразования.

Система получения информации о себестоимости была налажена в организациях достаточно хорошо. Другое дело, что большая часть ее не была востребована, так как не было стимула для снижения затрат на производство, а значит, и управления процессом формирования себестоимости в организации. Необходимость составления точных, достоверных калькуляций была обусловлена системой государственного централизованного ценообразования.

В настоящее время с развитием рыночных отношений увеличивается самостоятельность организаций, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его подсистемой – калькулированием. В этих условиях актуальна следующая задача калькулирования – не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль.

Одним из альтернативных традиционному отечественному подходу к калькулированию полной себестоимости является подход, когда в разрезе объектов калькулирования планируются и учитываются неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые затраты, только переменные, зависящие от изменения объемов производства; она может калькулироваться на основе только производственных расходов, то есть расходов, связанных с изготовлением данной продукции выполнением работ или оказанием услуг, даже если они косвенные. Но, несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляет часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки (валовой прибыли). В этом основная отличительная особенность системы учета неполной себестоимости – система директ-костинг.

Введение 2

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью организации все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших организациях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета директ-костинг, в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Сущность директ-костинга

Директ-костинг (калькулирование переменных расходов) - метод учета в системе контроллинга[1], основанный на определении реальной стоимости продукции и услуг вне зависимости от расчетных условно-постоянных и накладных расходов.

Используется: На предприятиях, где отсутствует высокий уровень постоянных затрат и где результат работы можно легко определить и количественно измерить. Широко распространен во всех экономически развитых странах.

Российские бухгалтерские стандарты не разрешают в полном объеме использовать систему "Директ-костинг" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение во внутреннем учете для проведения анализа и обоснования управленческих решений в области безубыточности производства, ценообразования.

В основе метода лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода[2].

Современная система директ-костинг предлагает два варианта учета:

1. простой директ-костинг, при котором в составе себестоимости учитываются только прямые переменные затраты

2. развитой директ-костинг, при котором в себестоимость включаются и прямые переменные и косвенные переменные общехозяйственные расходы.

Учет себестоимости ведется в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и их относят на уменьшение операционной прибыли.

В процессе применения этого метода определяется маржинальный доход и чистая прибыль.

История

Наименование «директ-костинг», или «директ-кост», введенное в 1936 г. американцем Д. Харрисом в его работе, означает «учет прямых затрат». Оно не отражает в полной мере сущности системы, ведь главное в ней – организация раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Поэтому часто систему учета переменных затрат называют Variable Costing – «учет переменных затрат».

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат.

Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе директ-костинга схема построения отчетов о доходах многоступенчатая. В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль (см. табл.).

СХЕМА ОТЧЕТА О ДОХОДАХ И РАСХОДАХ

| № п/п | Наименование показателей | Значение | |

| 1. | Выручка от реализации продукции (В) | В | = 1000 |

| 2. | Переменные затраты (ПЗ) | ПЗ | = 600 |

| 3. | Маржинальный доход (М) | М = В – ПЗ | = 400 |

| 4. | Постоянные расходы (ПР) | ПР | = 200 |

| 5. | Прибыль (П) | П=М – ПР | = 200 |

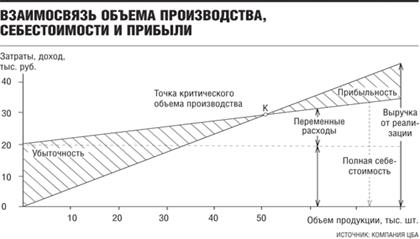

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью (см. график).