За фахом

для студентів денної та заочної форм навчання

напряму підготовки 6.030508 «Фінанси і кредит»

рівень вищої освіти: бакалавр

Затверджено

вченою радою ЗНУ

Протокол № від 2016 р.

Запоріжжя

УДК

ББК

Методичні вказівки до підготовки і проведення комплексного кваліфікаційного екзамену за фахом для студентів денної та заочної форм навчання напряму підготовки 6.030508 «Фінанси і кредит» рівень вищої освіти: бакалавр / В.З. Бугай, Т.І. Батракова, О.В. Болдуєва, А.В. Линенко. – Запоріжжя: ЗНУ, 2016. – 51 с.

Рецензент

Відповідальний за випуск В.З. Бугай

Зміст

1. Підготовка до комплексного державного екзамену.......................................4

1.1. Вихідні положення Стандарту вищої освіти МОН України про комплексний кваліфікаційний екзамен.................................................................4

1.2. Цілі й функції комплексного державногоекзамену за фахом

«Фінанси і кредит»......................................................................................................5

1.3. Загальні вимоги до організації комплексного державного екзамену

за фахом..............................................................................5

1.4. Формування Державних екзаменаційних комісій (ДЕК)...........................5

1.5. Про перелік документів та їх підготовку для ДЕК...................................5

1.6. Розклад держіспиту та формування складу екзаменаційних

студентських груп...................................................................................................6

1.7. Вибіркова тематика оглядових лекцій.........................................................6

1.8. Методика проведення консультацій (індивідуальних і групових).........6

1.9. Підготовка та характер екзаменаційних білетів.........................................7

2. Організація і проведення комплексного державногоекзамену

за фахом..............................................................................................................12

2.1. Вихідні вимоги Тимчасового положення про комплексний

держіспит за фахом «Фінанси і кредит»..............................................................7

2.2. Методичні поради студенту з підготовки відповідей на питання

екзаменаційного білету...........................................................................................8

2.3. Про форму проведення комплексного державного екзамену....................8

2.4. Критерії екзаменаційних оцінок і методика оцінки

результатів комплексного державного екзамену................................................8

2.5. Оформлення результатів комплексного державного екзамену..................11

3. Підведення підсумків комплексного державного екзамену.....................12

3.1. Методика аналізу та об’ява результатів комплексного державного екзамену...............................................................................................................12

3.2. Звіт про результати комплексного державного екзамену.......................12

3.3. Реалізація висновків і рекомендацій Державної екзаменаційної

комісії....................................................................................................................12

Використана і рекомендована література.......................................................

Додатки

Додаток А Перелік питань комплексного державного екзамену

за фахом «Фінанси і кредит»................................................................

Додаток Б Типові задачі до комплексного державного екзамену за фахом «Фінанси і кредит»....................................................

Додаток В Типові тестові завдання до комплексного державного екзамену за фахом «Фінанси і кредит»....................................................

1. Підготовка до КОМПЛЕКСНОГО кваліфікаційного екзамену

1.1. Вихідні положення Стандарту вищої освіти МОН України про комплексний кваліфікаційний екзамен за фахом «Фінанси і кредит»

Відповідно до Стандарту вищої освіти МОН України у Запорізькому національному університеті вибрано державну атестацію випускників у формі комплексного кваліфікаційного екзамену за фахом, який включає завдання з нормативних дисциплін «Банківська система», «Бюджетна система», Гроші і кредит», «Фінанси підприємств», «Фінансовий ринок».

1.2. Цілі й функції комплексного кваліфікаційного екзамену

Комплексний державний іспит за фахом „Фінанси і кредит ” повинен визначати рівень засвоєння студентами матеріалів наведених вище економічних дисциплін, вміння самостійно аналізувати складні явища та процеси суспільно-економічного розвитку, активно використовувати набуті знання у своїй професійній та суспільній діяльності.

Комплексний кваліфікаційний екзамен є продовженням навчально-виховного процесу, складовою частиною завершального етапу підготовки бакалаврів напряму підготовки 6.030508 „ Фінанси і кредит”.

Цілі комплексного кваліфікаційного екзамену зумовлюють і його функції. Головною з них є контроль та оцінка рівня знань з фінансових дисциплін, отриманих студентом протягом навчання.

Реалізація цієї функції припускає перевірку методологічних та теоретичних принципів, проблем і положень наведених вище фінансових дисциплін, а також вміння їх використовувати в аналізі фінансових явищ і практичній діяльності. Особливу увагу необхідно приділяти виявленню знань та вмінь студента аналізувати сучасні умови здійснення економічних реформ в Україні, проблеми переходу від командно-адміністративного господарювання до ринкових відносин.

Важливе значення має функція виявлення навичок вирішення практичних завдань, конкретного аналізу проблемних ситуацій на мікроекономічному рівні.

Комплексний кваліфікаційний екзамен виконує ще й важливу виховну функцію.

У конкретному вираженні вона виявляється у вмінні студента самостійно, логічно й послідовно висловлювати свої економічні переконання, здійснювати самоконтроль та критично оцінювати власні знання і навички.

Комплексний кваліфікаційний екзамен за фахом „Фінанси і кредит”, за умов всебічного аналізу його результатів, дозволяє найбільш вичерпно з’ясувати позитивний досвід та недоліки в організації, змісті й методиці викладання фахових фінансових дисциплін, а також самостійної роботи студентів.

Все це дає можливість визначити конкретні заходи щодо удосконалення викладання фахових фінансових дисциплін, накреслити шляхи поліпшення взаємозв’язку та спадкоємності у їх викладанні.

Таким чином, комплексний кваліфікаційний екзамен є засобом всебічного впливу на особистість студента і має контрольну, пізнавальну та виховну функції.

1.3. Загальні вимоги до організації комплексного кваліфікаційного екзамену

Організаційна підготовка до комплексного кваліфікаційного екзамену

за фахом проводиться згідно з розпорядженням ректора університету. Кафедра фінансів та кредиту разом з навчальним відділом, деканатом економічного факультету організовує підготовку до комплексного кваліфікаційного екзамену за заздалегідь розробленим планом.

Для підготовки і складання комплексного кваліфікаційного екзамену

виділяється не менше п’яти навчальних днів, протягом яких організовується читання оглядових лекцій, проведення групових та індивідуальних консультацій.

1.4. Формування Державних екзаменаційних комісій (ДЕК)

Прийом комплексного кваліфікаційного екзамену здійснюється Державною екзаменаційною комісією. Державна екзаменаційна комісія формується щорічно на період проведення іспиту в межах Державної екзаменаційної комісії за спеціальністю з числа професорсько-викладацького складу кафедри фінансів та кредиту в кількості чотирьох осіб на чолі з головою – висококваліфікованим фахівцем в галузі фінансів. Персональний склад комісії затверджується ректором університету не пізніше як за місяць до початку державного іспиту. Голова Державної екзаменаційної комісії з комплексного кваліфікаційного екзамену за фахом затверджується ректором за узгодженням з деканом, навчальним відділом.

1.5. Про перелік документів та їх підготовку для ДЕК

У Державну екзаменаційну комісію до початку іспиту подаються такі документи:

- наказ ректора за поданням декана економічного факультету про допуск студентів до комплексного кваліфікаційного екзамену;

- довідка про виконання студентами навчального плану й отримані ними оцінки з теоретичних дисциплін, курсових робіт тощо.

Для оформлення протоколів Державної екзаменаційної комісії призначається технічний секретар.

1.6. Розклад комплексного кваліфікаційного екзамену та формування складу екзаменаційних студентських груп

Розклад комплексного кваліфікаційного екзаменускладається деканатом економічного факультету разом з навчальним відділом університету за участю кафедри фінансів та кредиту, затверджується першим проректором університету і доводиться до відома всіх учасників держіспиту не пізніше як за місяць до його початку.

Списки навчальних груп складаються деканатом відповідно до затвердженого розкладу. Кожна ДЕК приймає за день тільки одну екзаменаційну групу.

Для складання комплексного кваліфікаційного екзаменунавчальним відділом університету спеціально виділяється і закріплюється за ДЕК постійна аудиторія.

1.7. Вибіркова тематика оглядових

Оглядові лекції під час підготовки до комплексного кваліфікаційного екзаменуне повинні бути:

· простим повторенням прочитаних раніше тем з визначених дисциплін;

· коротким та поверховим викладенням програмних тем навчальних курсів;

· відповідями на питання екзаменаційних білетів.

Викладачу необхідно будувати оглядові лекції на таких засадах:

· лекції повинні мати цілеспрямований, методологічний характер з використанням найсучасніших фінансових теорій, залученням актуального статистичного матеріалу;

· важливо дати аналіз сучасного стану фінансів на макро- і мікрорівнях, розкрити закономірності й найважливіші процеси з формування ринкових відносин;

· розкрити спадкоємність та взаємозв’язок дисциплін, питання програм яких включені до комплексного кваліфікаційного екзамену за фахом;

· здійснити органічний зв’язок теоретичних і практичних питань щодо професійної підготовки студентів.

Оглядові лекції повинні допомогти студентам розібратися з найбільш складними питаннями фахових дисциплін.

Формуючи тематику оглядових лекцій, треба першочергову увагу приділяти висвітленню декількох вузлових, найбільш важких, актуальних і одночасно складних для самостійного вивчення студентами проблем.

1.8. Методика проведення консультацій

Під час підготовки до екзамену велику роль відіграють консультації.

Консультаціямає установчий характер.

На консультації пропонуються методичні рекомендації з організації самостійної підготовки до державного екзамену:

· над законами України, прийнятими Верховною Радою, а також постановами Кабінету Міністрів України з фінансових питань;

· з підручниками та поточними публікаціями в газетах ” Голос України”, “Урядовий кур’єр”, журналі “Фінанси України” тощо;

· з навчальними посібниками, методичними вказівками та власними конспектами лекцій з відповідних дисциплін.

Важливо також на консультації ознайомити студентів:

· з обсягом вимог, що висуваються на екзамені;

· з характером питань екзаменаційних білетів, користуючись при цьому навчальними програмами з відповідних курсів.

На консультації викладач розповідає студентам:

· про принципи групування питань в екзаменаційних білетах;

· про місце (аудиторії), час та порядок проведення екзамену;

· про режим роботи в дні підготовки до екзамену;

· про методичні вказівки до підготовки і проведення комплексного кваліфікаційного екзамену за фахом.

Консультація має на меті надати студентам допомогу у вивченні найбільш складних питань фахових дисциплін.

Викладач рекомендує студентам заздалегідь сформулювати питання, на які вони бажають отримати додаткові пояснення. Це, зрозуміло, не виключає можливості для кожного студента задавати свої питання під час проведення консультації. Доцільно також на консультації проаналізувати найбільш поширені помилки, які допускали студенти в попередніх групах на державному екзамені.

Окрім групових консультацій, в міру необхідності, проводяться й індивідуальні.

1.9. Підготовка та характер екзаменаційних білетів

Екзамен проводиться за білетами, складеними відповідно до програми комплексного кваліфікаційного екзамену за фахом. Кожний білет складається з двох теоретичних питань (див. додаток А), однієї задачі (типові задачі див. додаток Б) і тестових завдань (див. додаток В), що дає змогу перевірити знання студентів з дисциплін дисциплін «Банківська система», «Бюджетна система», Гроші і кредит», «Фінанси підприємств», «Фінансовий ринок».

Екзаменаційні білети затверджуються на засіданні кафедри фінансів та кредиту і вченої ради економічного факультету.

2. Організація і проведення КОМПЛЕКСНОГО кваліфікаційного екзамену

2.1. Вихідні вимоги про комплексний кваліфікаційний екзамен

До комплексного кваліфікаційного екзамену за фахом допускаються студенти, які закінчили вивчення всіх теоретичних дисциплін, склали всі заліки й іспити згідно з навчальним планом рівня вищої освіти «магістр».

Комплексний кваліфікаційний екзамен проводиться усно у формі відповідей на питання білета. Тестові завдання виконуються у комп’ютерному класі.

Державний екзамен проводиться на відкритому засіданні комісії за наявності не менше трьох її членів; на засіданні комісії можуть бути присутні представники ректорату, деканатів та громадських організацій університету.

Тривалість комплексного кваліфікаційного екзамену одного студента – не більше 30 хвилин. Тривалість засідання Державної екзаменаційної комісії не повинна перевищувати шести годин на день.

2.2. Методичні поради студенту з підготовки відповідей на питання екзаменаційного білета

Державний екзамен розпочинається з поділу студентів на дві групи. Одна із них йде в комп’ютерний клас для виконання тестових завдань, інша – залишається в аудиторії. Отримавши екзаменаційний білет, студент знайомиться із змістом питань, визначає місце кожного з них у загальній структурі фахової підготовки.

Студенту надається можливість користуватися програмами з кожної дисципліни, що включені до комплексного кваліфікаційного екзамену за фахом.

Визначивши логіку відповіді на питання, потрібно скласти розгорнутий план відповіді у формі окремих тез, враховуючи при цьому зміст відповідних першоджерел, а також сучасний стан соціально-економічного розвитку України. Важливо також визначити для себе категоріальний апарат, на основі якого буде розглядатися зміст питання.

При наданні відповіді на тестові завдання слід враховувати, що кожний тест сформовано з чотирьох відповідей, одна з яких правильна.

Крім того, студенту треба підготувати вирішення отриманої в білеті задачі.

У разі сумніву щодо розуміння сформульованих у білеті питань або умов задачі студент має право звернутися за поясненням до екзаменаційної комісії.

Про форму проведення державного екзамену

До початку екзамену група студентів, які складають його за розкладом у цей день, запрошується в аудиторію, де відбувається засідання ДЕК.

Голова комісії поздоровляє студентів з початком екзамену, знайомить їх зі складом ДЕК і коротко пояснює порядок її роботи.

Враховуючи режим роботи комісії, до іспиту запрошуються одночасно не більше 5 студентів. Кожному з них для підготовки відповідей виділяють окремий стіл. Необхідні записи студент робить на стандартних аркушах, що видаються комісією.

Заключна частина екзамену – заслуховування комісією відповідей студента. Якщо останній відхиляється у бік від сформульованих у білеті питань, голові комісії необхідно спрямувати відповідь студента у правильному напрямі. Члени комісії, з дозволу голови ДЕК, мають право задавати уточнюючі й додаткові питання. Методично доцільно задавати питання після відповідей студента на всі питання екзаменаційного білета.

Якщо студент допускає у відповіді помилки, його треба негайно виправляти. При необхідності можна супроводжувати свої зауваження короткими поясненнями, щоб запобігти можливим повторенням аналогічних помилок у наступних відповідях студента.

Додаткові питання члени комісії задають на державному екзамені за таких обставин:

· відповідь студента не достатньо повна, позбавлена логічності й визначеності;

· у відповіді допущені суттєві помилки;

· виникають сумніви в оцінці знань студента.

Уточнюючі й додаткові питання треба чітко сформулювати. Члени комісії повинні пам’ятати про необхідність підтримки на екзамені невимушеної, доброзичливої обстановки, яка сприятиме спокійній підготовці студентів до відповідей.

Разом з тим важливо органічно поєднувати на державному екзамені високу вимогливість і об’єктивність в оцінках, індивідуальний підхід до студентів у визначенні рівня їх знань.

2.4. Критерії екзаменаційних оцінок і методика оцінки результатів державного іспиту

А. Критерії екзаменаційних оцінок

Критерії оцінювання виконання тестових завдань

18-20 балів: 100-90% правильно виконаних завдань.

15-17 балів: 89-82% правильно виконаних завдань.

12-14 балів: 81-75% правильно виконаних завдань.

9-11 балів: 74-68% правильно виконаних завдань.

6-8 балів: 67-60% правильно виконаних завдань

4-5 балів: менше 60% правильно виконаних завдань.

Критерії оцінювання відповідей на теоретичні питання

Результати відповідей на теоретичні питання визначаються оцінками "відмінно", "добре", "задовільно", "незадовільно".

Оцінка „Відмінно” (45-50 балів)– виставляється за таких умов:

1. Творчий підхід до засвоєного матеріалу, повнота і правильність виконання завдання.

2. Вміння застосовувати різні принципи й методи в конкретних ситуаціях.

3. Глибокий аналіз фактів і подій, спроможність прогнозування результатів від прийнятих рішень.

4. Чітке, послідовне викладення відповіді на папері.

5. Вміння пов’язати теорію і практику.

Оцінка „Добре” (35-44 бали)– виставляється за наступних умов:

1. Мають місце деякі непринципові помилки несуттєвого характеру у викладі відповідей при повних знаннях програмного матеріалу.

2. Переважання логічних підходів перед творчими у відповідях на питання.

3. Не завжди правильне прогнозування подій від прийнятих рішень.

4. Вміння пов’язати теорію з практикою.

Оцінка „Задовільно” (25-35 балів) – виставляється за наступних умов:

1. Репродуктивний підхід до засвоювання та викладання матеріалу.

2. Недостатня повнота викладання матеріалу, але при обов’язковому виконанні (можливо з несуттєвими помилками) тих завдань, що пов’язані з розв’язанням практичних задач.

3. Неглибокі знання основного матеріалу, наявність великої кількості неточностей у викладі матеріалу.

4. Нечітке викладання матеріалу на папері, порушення логічної послідовності при викладі матеріалу.

5. Утруднення при практичному втіленні прийнятих рішень.

Оцінка „Незадовільно” (менше 25 балів)- виставляється за наступних умов:

1. Відсутність знань з більшої частини матеріалу, погане засвоєння принципових положень курсу.

2. Наявність грубих, принципових помилок при практичному виконанні отриманих завдань.

3. Невиконання або виконання з великими помилками тих завдань, що пов’язані з розв’язанням практичних задач.

4. Неграмотне і неправильне викладення відповідей на папері.

Критерії оцінювання відповідей на розв’язок задачі

Результати відповідей на розв’язок задачі визначаються оцінками "відмінно", "добре", "задовільно", "незадовільно".

Оцінка „Відмінно” (26-30 балів)– виставляється за таких умов:

1. Повний і правильний розв’язок задачі.

2. Вміння застосовувати різні принципи й методи в конкретних ситуаціях.

3. Чітке, послідовне викладення відповіді на папері.

Оцінка „Добре” (20-25 балів)– виставляється за наступних умов:

1. Вміння застосовувати різні принципи й методи в конкретних ситуаціях.

2. Мають місце деякі непринципові помилки несуттєвого характеру при проведенні розрахунків.

3. Чітке, послідовне викладення відповіді на папері.

Оцінка „Задовільно” (13-19 балів) – виставляється за наступних умов:

Недостатньо повний розв’язок задачі.

Неглибокі знання сутності економічних процесів, наявність великої кількості неточностей у розв’язку задачі..

Нечітке викладання матеріалу на папері, порушення логічної послідовності при розв’язку задачі.

Оцінка „Незадовільно” (менше 13 балів)- виставляється за наступних умов:

Відсутність знань з більшої частини матеріалу, погане засвоєння принципових положень курсу.

Наявність грубих, принципових помилок при практичному виконанні отриманих завдань.

Невиконання або виконання з великими помилками завдання, що пов’язане з розв’язанням практичної задачі.

Неграмотне і неправильне викладення відповідей на папері.

Критерії оцінювання відповідей комплексного державного іспиту

Результати комплексного державного іспиту за фахом визначаються оцінками "відмінно", "добре", "задовільно", "незадовільно".

Оцінка “5 (А) відмінно”: 100-90 балів.

Оцінка “4,5 (В) добре”: 89-82 балів.

Оцінка “4 (С) добре”: 81-75 балів.

Оцінка”3,5 (D) задовільно”: 74-68 балів.

Оцінка”3 (Е) задовільно”: 67-60 балів.

Оцінка”2 (F) не задовільно”: менше 60 балів.

Б. Методика оцінки результатів державного екзамену

Одним із шляхів реалізації критеріїв екзаменаційних оцінок, зменшення впливу суб’єктивності на їх визначення може бути використання «Робочої оціночної картки члена ДЕК». Картка побудована на засадах виділення основних і додаткових оціночних елементів із суми знань, умінь, навичок, якими повинен оволодіти студент у процесі вивчення фахових дисциплін в поєднанні з його здатністю користуватися набутими теоретичними знаннями у практичній діяльності. Відомості про студентів групи в розділі картки „Допоміжна інформація” вносяться деканатом. Після завершення відповіді студента кожен член ДЕК виставляє свою попередню екзаменаційну оцінку (графа - картки). Робоча оціночна картка дає змогу ясно бачити й враховувати багато складових в оцінці відповідей студента.

2.5. Оформлення результатів комплексного кваліфікаційного екзамену

Рішення щодо оцінки знань студента приймається Державною екзаменаційною комісією на закритому засіданні відкритим голосуванням простою більшістю голосів членів комісії, які брали участь у засіданні. За умов рівності кількості голосів вирішальним є голос голови.

Результати комплексного кваліфікаційного екзамену визначаються оцінками „відмінно”, „добре”, „задовільно”, „незадовільно”.

Студентам, які не склали комплексний кваліфікаційний екзамен за фахом з поважних причин (підтверджених документально), ректором університету йому може бути надана можливість складання екзамену під час складання інших державних іспитів, а також захисту дипломних робіт цьому ж складу членів ДЕКу.

Протоколи засідання Державної екзаменаційної комісії, залікові книжки з проставленими в них оцінками підписуються головою і членами комісії.

3. Підведення підсумків КОМПЛЕКСНОГО кваліфікаційного екзамену

3.1. Методика аналізу та оголошення результатів комплексного кваліфікаційного екзамену

Результати комплексного кваліфікаційного екзамену оголошуються студентам у день його проведення після оформлення протоколів Державної екзаменаційної комісії. При цьому дається загальна оцінка відповідей студентів, відзначаються найбільш яскраві з них, характеризується рівень фахової підготовки студентів. Найбільш успішним студентам надаються рекомендації для вступу в аспірантуру.

3.2. Звіт про результати іспиту

Після закінчення роботи Державної екзаменаційної комісії її голова складає звіт. Підсумки комплексного кваліфікаційного екзамену обговорюються на засіданнях кафедри фінансів та кредиту, вченої ради економічного факультету, вченої ради університету.

3.3. Реалізація висновків і рекомендацій Державної екзаменаційної комісії

Ректорат, вчена рада економічного факультету, кафедра фінансів та кредиту за підсумками комплексного державного іспиту за фахом розробляють і здійснюють відповідні заходи, спрямовані на подальше удосконалення викладання фахових дисциплін в університеті, підвищення якості підготовки фахівців фінансового спрямування.

ВИКОРИСТАНА І РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Навчальна дисципліна ««Банківська система»

ЛІТЕРАТУРА З ДИСЦИПЛІНИ

1. Банківська система: підручник / [за редакцією д.е.н., проф. Крупки М. І.]. – Львів: Видавничий центр ЛНУ імені І.Франка, 2013. – 556 с.

2. Банківська система України: монографія / В. В. Коваленко, О. Г. Коренєва, К. Ф. Черкашина, О. В. Крухмаль. – Суми: ДВНЗ «УАБС НБУ», 2010. – 187 с.

3. Банківська справа: навч. посіб. / Князєва О. А., Спільна Н. П., Терешко Ю. В., Жаданова Ю. О.; за заг. ред. Князєвої О. А. – Одеса: ОНАЗ ім. О. С. Попова, 2012. – 220 с.

4. Євразійські перспективи розвитку банківських систем: монографія / за заг. ред. О. Костюка, М. Лін, Г. Омета. – Суми: ДВНЗ «УАБС НБУ», 2010. – 157 с.

5. Кишакевич Б. Ю. Моделювання та оптимізація кредитних ризиків банку: монографія / Б. Ю. Кишакевич. – Дрогобич: Коло, 2011. – 412 с.

6. Копилюк О. І. Банківські операції: навч. посібник / О. І. Копилюк, Г. В. Бондарчук-Грита. – К.: Знання, 2010. – 447 с.

7. Котковський В. С. Банківські операції: навч. посібник / В. С. Котковський, О. В. Нєізвєстна. – К.: Кондор, 2011. – 498 с.

8. Кузнецова С. А. Банківська система: навч. посіб. / (С. А. Кузнецова, Т. М. Болгар, З. С. Пестовська); за ред. С. А. Кузнецової. – К.: Центр учбової літератури, 2014. – 400 с.

9. Коваленко В. В. Стратегічне управління фінансовою стійкістю банківської системи: методологія і практика: монографія / В. В. Коваленко. – Суми: ДВНЗ «УАБС НБУ», 2010. – 228 с.

10. Управління ризиками банків: монографія у 2 томах. Т. 1: Управління ризиками базових банківських операцій / [А. О. Єпіфанов, Т. А. Васильєва, С. М. Козьменко та ін.] / за ред. д-ра екон. наук, проф. А. О. Єпіфанова і д-ра екон. наук, проф. Т. А. Васильєвої. – Суми: ДВНЗ «УАБС НБУ», 2012. – 283 с.

11. Управління ризиками банків: монографія у 2 томах. Т. 2: Управління ринковими ризиками та ризиками системних характеристик / [А. О. Єпіфанов, Т. А. Васильєва, С. М. Козьменко та ін.] / за ред. д-ра екон. наук, проф. А. О. Єпіфанова і д-ра екон. наук, проф. Т. А. Васильєвої. – Суми: ДВНЗ «УАБС НБУ», 2012. – 299 с.

12. Центральний банк і грошово-кредитна політика: навч. посіб. / За ред. Косової Т. Д., Папаіки О. О. – К.: Центр учбової літератури, 2011. – 328 с.

Навчальна дисципліна «Бюджетна система»

ЛІТЕРАТУРА З ДИСЦИПЛІНИ

1. Бабич Т. С. Макрофінансове бюджетування: навч. посіб. / Т. С. Бабич, Т. В. Жибер; за наук. ред. В. М. Федосова. – К.: КНЕУ, 2011. – 311 с.

2. Бюджетна система України та Євросоюзу: [монографія] / [Булгакова С. О. Барановський, О. І., Кучер Г. В. та ін.]; за заг. ред. А. А. Мазаракі. – К.: КНТЕУ,2010. – 396 с.

3. Бюджетна система України: проблемні питання: монографія [Л.А. Васютинська, М.А. Слатвинська, О.Ю. Дубовик та ін.]; за заг. ред. В.Г. Баранової – Одеса, ВОИ СОИУ «Атлант» – 2013 – 252 с.

4. Бюджетна система. Навч. посіб. /Н.І. Климаш, К.В. Багацька, Н.І. Дем’яненко та ін. за заг. ред. Т.А. Говорушко. – Львів «Магнолія 2006», 2014. – 29

5. Бюджетна система: Навчальний посібник / [Баранова В.Г., Дубовик О.Ю., Хомутенко В.П. та ін.] за заг. ред. В.П. Хомутенко. – Одеса: Видавництво Бартєнєва, 2014. – 392 с.

6. Бюджетна система: навчальний посібник / укладачі: Р.С. Сорока, І.Г. Благун. – Львів: Львівський державний університет внутрішніх справ, 2011. – 236 с.

7. Бюджетна система: підручник/ [В. В. Бабіченко, С. В. Бойко, С. О. Булгакова та ін.]; за наук. ред. В. М. Федосова, С. І. Юрія. – К.: Центр учбової літератури; Тернопіль: Економ. думка. 2012. – 871 с.

8. Бюджетний кодекс України від 8 липня 2010 р. № 2456-17 [ Електронний ресурс] / Верховна Рада України – Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2542-14.

9. Диверсифікація доходів місцевих бюджетів: [монографія] / [Луніна І. О., Кириленко О. П., Лучка А. В. та ін.]; за ред. І. О. Луніної. - К.: НАН України; Ін-текон. та прогнозув., 2010. - 320 с

10. Податковий кодекс від 02.12.2010р. № 2755-VI [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/2755-17.

11. Управління Державним бюджетом України: підруч. / заг. ред. М. Я. Азарова.– К.: Міністерство фінансів України, 2010. – 816 с.

12. Федосов В.М. Бюджетна система: підруч. / за наук. ред. В. М. Федосова, С. І. Юрій.– К.: Центр учбов. літератури; Тернопіль: Екон. думка, 2012. – 871 с.

Навчальна дисципліна «Гроші і кредит»

Основна:

1. М. І. Савлук Гроші та кредит: навч.-метод. посіб. для самост. вивч. дисципліни / М. І. Савлук, І. М. Лазепка, О. А. Брегеда, Н. П. Баріда; М-во освіти і науки, молоді та спорту України, ДВНЗ "Київський нац. екон. ун-т ім. В. Гетьмана". - Электрон. текстовые дан. - К.: КНЕУ, 2011.

2. Гальчинський А. С. Теорія грошей. Навч. -метод. посіб.— К.: Основи, 2001.

3. Демківський А.В. Гроші та кредит: Навч. посібник. – К.: Дакор, 2008.

4. Левченко Л. В. Гроші та кредит. Навч. посіб – К.: Центр учбової літератури, 2011. 224 с.

5. Колодізєв О. М. Гроші і кредит: підручник / О. М. Колодізєв, В. Ф. Колесніченко. - К.: Знання, 2010. - 615 с.

6.Щетинін А. І. Гроші та кредит: Навч. посіб. - Видання 4-те, перероблене та доповнене. Щетинін А. І. — К.: Центр учбової літератури, 2010. — 440 c.

Додаткова:

1. Алєксєєв І. В. Гроші та кредит: Навч. Посібник / Алєксєєв І. В., Колісник М. К. – К.: Знання, 2009. - 253 с.

2.Баришніков А. Г. Адміністративно-правове регулювання сфери банківського кредитування в Україні: автореф. дис. канд. юрид. наук: 12.00.07 / А.Г. Баришніков; Класич. приват. ун-т. — Запоріжжя, 2009. — 21 с. — укp.

3.Вовчак О. Д. Гроші та кредит: Навч. посіб. / О. Д. Вовчак, І. Є. Бучко, З. Р. Костак – К.: Центр учбової літератури, 2012. – 424 с.

4.Гойко А. Ф. Гроші та кредит: Навч. посіб. / А. Ф. Гойко, А. Л. Скрипник, Ю. Четверіков, Н. Б. Сердюченко. – К.: Вид-во КНУБА, 2010. – 244 с.

5.Дубчак О. Актуальні проблеми підвищення ефективності споживчого кредитування. // Світ фінансів. -2011. - №4.

6.Зайцев О.В. Гроші та кредит. Лекційне викладення: навч. посіб./ О.В. Зайцев ─ Суми: Вид-во СумДУ, 2010. ─ 179 с.

7.Захаркіна Л. С. Конспект лекцій з дисципліни «Фінансовий менеджмент» / Укладачі: Л.С. Захаркіна, О.О. Захаркін, М.Ю. Абрамчук. - Суми: Вид-во СумДУ, 2007.- 118 с.

8.Круш П. В., Алексєєв В. Б. Гроші та кредит: Навч. посіб. — К.: Центр учбової літератури, 2010. —216 с.

9.Лисюк С. В. Банки у зовнішньоекономічних відносинах України: Автореф. дис. канд. екон. наук: 08.04.01 / С.В. Лисюк; Київ. нац. екон. ун-т. — К., 2000. — 20 с. — укp.

10.Луняков О. Ендогенна природа циклічності кредитного ринку. // Вісник НБУ. – 2012. - №11.

11.Мазур І. М. Гроші і кредит: навч. посіб. для студ. вищ. навч. закл. / І. М. Мазур, Т. Л. Гречук; Івано-Франків. ун-т права ім. короля Данила Галицького. - Івано-Франківськ: Симфонія форте, 2011. - 319 с.: рис. - Бібліогр.: с. 316.

12.Мошенец Е., Павлюченко Т., Мироненко В. ТОП-20 лучших украинских банков в рамках UKRAINIAN BANKER AWARDS 2012. // Инвест газета. – 2012. - №47.

13.Мудрак А.В. Деньги. Кредит. Банки. Ценные бумаги: учебное пособие / А. В. Мудрак. – М.: ФЛИНТА, 2012.

14.Німко О. Б. Адміністративно-правове регулювання державного молодіжного житлового кредитування: автореф. дис. канд. юрид. наук: 12.00.07 / О.Б. Німко; Нац. аграр. ун-т. — К., 2008. — 19 с. – укр.

15.Терещенко О. Нові підходи до оцінки кредитоспроможності позичальників – юридичних осіб. // Вісник НБУ. – 2012. - №1.

Навчальна дисципліна «Фінанси підприємств»

Основна:

1. Aзаренкова Г. М. Фінанси підприємств: навч. посіб. для самост. вивчення дисципліни / Aзаренкова Г. М., Журавель Т. М., Михайленко P. M. – [3-тє вид., випр. і доп.]. – К.: Знання-Прес, 2009. – 299 с.

2. Бердар М. М. Фінанси підприємств: навч. посіб. / М. М. Бердар. – [2-ге вид., перероб. і допов.]. – К.: Центр учбової літератури, 2010. – 352 с.

3. Воловець Я. В. Фінансова діяльність суб’єктів господарювання: навч. посіб. / Я. В. Воловець. – К.: Алєрта, 2009. – 200 с.

4. Данілов О. Д. Фінанси підприємств у запитаннях і відповідях: навч. посіб. / О. Д. Данілов, Т. В. Паєнтко. – К.: Центр учбової літератури, 2011. – 256 с.

5. Іванова В. В. Планування діяльності підприємства: навч. посіб. для студ. вищ. навч. закл. / В. В. Іванова. – К.: Центр навчальної літератури, 2011. – 472 с.

6. Непочатенко О.О. Фінанси підприємств: підручник / О.О.Непочатенко, Н.Ю.Мельничук – К.: ЦУЛ, 2013. – 504с.

7. Партин Г.О., Загородній А.Г. Фінанси підприємств: Навч посіб. – Львів: ЛБІ НБУ, 2011. – 265 с.

8. Финансы предприятий: Учебник / Под ред. проф. Н.В. Колчиной. - М.: ЮНИТИ-ДАНА, 2009. – 447 с.

9. Філімоненков О.С. Фінанси підприємств: Навч. посібник - К.: Ельга, Ніка - Центр, 2010. – 360 с.

10. Череп А. В. Економіка підприємства: навч. посіб. / А. В. Череп, В. В. Ярмош. – Запоріжжя: ЗНУ, 2014. – 123 с.

Додаткова

1. Бойчик І. М. Економіка підприємства: навч. посіб. /І. М. Бойчик. – К.: Атіка, 2012. – 543 с.

2. Гетьман О. О. Економіка підприємства: навч. посіб. / О. О. Гетьман, В. М. В. М. Шаповал. – [2-ге вид.]. – К.: Центр учбової літератури, 2010. – 488 с.

3. Дегтяренко О. Г. Якість продукції та її вплив на конкурентоспроможність підприємства / О. Г. Дехтяренко // Економічні проблеми сталого розвитку: матеріали наук.-практ. конф., 24-26 квіт. 2013 р. – Суми: СумДУ, 2013. – С. 56–57.

4. Лахтіонова Л. А. Фінансовий аналіз суб’єктів господарювання: [монографія] / Л. А. Лахтіонова. – К.: КНЕУ, 2011. – 387с.

5. Назарова Г. В. Економіка праці та соціально-трудові відносини: навч. посіб. / Назарова Г. В., Гончарова С. Ю., Москаленко Н. О. – К.: Знання, 2012. – 573 с.

6. Партин Г. О. Фінанси підприємств: навч. посіб. / Г. О. Партион, А. Г. Загородній. – Львів: ЛБІ НБУ, 2008. – 265 с.

7. Рогоза М. Є. Стратегічний інноваційний розвиток підприємств: моделі та механізми: [монографія] / М. Є. Рогоза, К. Ю. Вергал. – Полтава: РВВ ПУЕТ, 2011. – 136 с.

8. Тарасюк Г. М. Планування комерційної діяльності: навч. посіб. / Г. М. Тарасюк. – К.: Каравела, 2008. – 400 с.

9. Тимошенко В. М. Економіка якості: конспект лекцій для студентів 5 курсу денної та заочної форм навчання за напрямом підготовки 0501 – «Економіка і підприємництво», спеціальності 7.050107 – «Економіка підприємства». – Х.: ХНАМГ, 2010. – 92 с.

10. Швайка Л. А. Планування діяльності підприємств: навч. посіб. / Л. А. Швайка. – К.: Кондор, 2009. – 263 с.

11. Шипуліна Ю. С. Розвиток теоретико-методологічних засад переходу підприємств на інноваційний шлях розвитку / Ю. С. Шипуліна, С. М. Ілляшенко // Маркетинг і менеджмент інновацій. – 2011. – Т. 1, № 4. – С. 103-112.

Навчальна дисципліна «Фінансовий ринок»

ЛІТЕРАТУРА З ДИСЦИПЛІНИ

1. Бенджамин А. М. Анализ ценных бумаг: навч.пособ. / А. М. Бенджамин. – К.: Лира-К, 2015. – 880 с.

2. Божидарнік Н. В. Валютні операції: підручник / Н. В. Божидарнік. – К.: ЦУЛ, 2013. – 688 с.

3. Ваніна Н.М. Ринок цінних паперів. Практикум: навч.посіб. / Н. М. Ваніна. – К.: ЦУЛ, 2014. – 176 с.

4. Гапонюк М.А., Буряченко А.Є., Дегтярьова Н.В.Фінансовий ринок: підручник. – К.: КНЕУ, 2014. – 419 с.

5. Дема Д. І. Ринок фінансових послуг: навч. посіб. / Д. І. Дема. –К.: Ліра-К, 2013. – 376 с.

6. Еш С.М. Ринок фінансових послуг: підручник / С. М. Еш.–К.: ЦУЛ, 2015.– 420 с.

7. Кузьмін О. Є. Міжнародний фондовий ринок: навч. посіб. / О. Є. Кузьмін. – К.: Ліра-К, 2013. – 200 с.

8. Левченко В. П. Розвиток ринку небанківських фінансових послуг України: монографія / В. П. Левченко. – К.: Ліра-К, 2013. – 368 с.

9. Лук'янов, В. С. Сучасні фінансові ринки: монографія / В. С. Лук'янов. – Київ: Знання, 2013. –479 с.

10. Прямухіна Н. В. Ринок фінансових послуг: навч. посіб. / Н. В. Прямухіна. – К.: Ліра-К, 2014. – 304 с.

11. Сало І. В. Розвиток депозитарної і депозитної діяльності в Україні: монографія / І. В. Сало. – К.: Ліра-К, 2015. – 98 с.

12. Сич Є М. Ринок фінансових послуг: навч. посіб. / Є. М. Сич. – К.: Ліра-К, 2012. –428 с.

13. Фондовий ринок: Підручник: у 2 кн. — Кн. 2 / В.Д. Базилевич, В.М. Шелудько, В.В. Вірченко та ін.; за ред. В.Д. Базилевича; Київ. нац. ун-т ім. Т. Шевченка. –К.: Знання, 2016. – 686 с.

14. Хома І. Б. Ринок фінансових послуг: навч. посіб / І. Б. Хома. – К.: Ліра-К, 2012. – 248 с.

15. Цінні папери: практикум: навч. посіб. / В.Д. Базилевич, В.М. Шелудько,Н.В. Ковтун та ін.; за ред. В.Д. Базилевича. – К.: Знання, 2013. – 791 с.

16. Черкасова С. Г. Ринок фінансових послуг: навч. посіб. / С. Г. Черкасова. – К.: Ліра-К, 2015. – 450 с.

17. Шелудько В. М. Фінансовий ринок: підручник / В. М. Шелудько. – 3-те вид., стер. – К.: Знання, 2015. – 535 с.

18. Шкварчук, Л. О. Фінансовий ринок: навч. посібник / Л. О. Шкварчук. – Київ: Знання, 2013. – 382 с.

Додаток А

Перелік питань КОМПЛЕКСНОГО кваліфікаційного екзамену

Навчальна дисципліна «Банківська система»

1. Сутність банківської системи та її функції в сучасних умовах

2. Порядок реєстрації банків та відкриття відокремлених підрозділів

3. Ліцензування банківської діяльності

4. Сутність і форми регулювання банківської діяльності

5. Система страхування вкладів та тенденції її розвитку

6. Рефінансування банків Національним банком України

7. Інструменти реалізації грошово-кредитної політики

8. Види безпеки банківської діяльності та форми її організації

9. Система електронних платежів Національного банку України

10. Характеристика банківських ризиків

11. Інвестиційна діяльність банків

12. Банківський нагляд та його основні завдання

Навчальна дисципліна «Бюджетна система»

1. Економічна сутність бюджету, функції та призначення бюджету

2. Структура бюджетної системи та принципи її побудови

3. Структура бюджету як основного фінансового плану держави

4. Поняття і принципи бюджетного процесу

5. Поняття та економічна сутність міжбюджетних відносин

6. Методи та інструменти організації міжбюджетних відносин

7. Склад і структура доходів державного бюджету

8. Склад та структура видатків бюджету

9. Дефіцит бюджету як фінансове явище

10. Економічні основи та сутність бюджетного контролю

11. Джерела фінансування дефіциту бюджету

12. Форми та види бюджетного контролю

Навчальна дисципліна «Гроші і кредит»

1. Походження та сутність грошей.

2. Основні засади антиінфляційної політики.

3. Сутність валюти та валютних відносин.

4..Роль кредитних грошей в умовах ринкової економіки.

5..Валютний курс та чинники,що впливають на нього.

6. Функції грошей.

7. Структура валютного ринку.

8. Грошовій оборот як процес руху грошей.

9. Грошова маса та її показники.

10..Характеристика інструментів валютного регулювання.

11. Характеристика функцій комерційних банків.

12. Активні і пасивні операції банку.

13. Склад і структура грошової маси.

14..Сутність фінансового лізингу.

15. Механізм надання і сутність споживчого кредиту.

16. Механізм надання і сутність іпотечного кредиту.

17. Модель сукупного грошового обороту.

18. Сутність кредитної лінії.

19. Ознаки класифікації кредиту.

20. Значення кредиту у ринковій економіці.

Навчальна дисципліна «Фінанси підприємств»

1. Фінансова діяльність та зміст фінансової роботи на підприємстві

2. Виручка від реалізації продукції (робіт, послуг) та її значення у формуванні грошових доходів підприємства.

3. Економічний зміст прибутку та його роль в умовах розвитку підприємства.

4. Формування і розподіл прибутку підприємства.

5. Система оподаткування підприємств, її функції та призначення.

6. Організація оборотних коштів.

7. Показники використання оборотних коштів і шляхи прискорення їх обертання.

8. Нормування оборотних коштів підприємства.

9. Фінансове забезпечення відтворення основних засобів.

10. Аналіз і оцінка фінансового стану підприємства.

11. Завдання та методи фінансового планування.

12. Необхідність та сутність кредитування підприємств.

Навчальна дисципліна «Фінансовий ринок»

1. Принципи та функції фінансового ринку.

2. Структура фінансового ринку.

3. Фінансові активи та фінансові інструменти.

4. Структура грошового ринку та його інструменти.

5. Міжбанківський ринок та операції, що здійснюються на міжбанківському ринку.

6. Поняття, функції та суб'єкти валютного ринку.

7. Основи організації ринку капіталів.

8. Характеристика основних похідних фінансових інструментів.

9. Сутність основних цінних паперів і їх місце на фінансовому ринку.

10.Учасники фондового ринку та їх професійна діяльність.

11.Державне регулювання фінансового ринку України: сутність, сфери та важелі регулювання.

12.Небанківські фінансово-кредитні інститути.

ДОДАТОК Б

ТИПОВІ ЗАДАЧІ ДО КОМПЛЕКСНОГО кваліфікаційного екзамену

Навчальна дисципліна «Банківська система»

Задача 1

10 березня банк надав підприємству кредит у сумі 220 тис. грн строком на 3 міс. під 24% річних. Розрахувати суму заборгованості підприємства перед банком за умови нарахування простих відсотків (база нарахування відсотків – 365 днів).

Розв’язання

Сума заборгованості позичальника перед банком на момент погашення кредиту становитиме:

FV = 220 тис. грн ´ (1 + 0,24 ´  ) = 233,3 тис. грн.

) = 233,3 тис. грн.

Таким чином, отримавши кредит у сумі 220 тис. грн строком на 3 міс., позичальник має сплатити банку відсотки у сумі 13,3 тис. грн (за умови нарахування простих відсотків).

Задача 2

Банк надав підприємству кредит у сумі 220 тис. грн строком на 3 міс. під 18% річних. Розрахувати суму заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків.

Розв’язання

Сума заборгованості позичальника перед банком на момент погашення кредиту становитиме:

FV = 220 тис. грн ´ (1 +  )3 = 230,05 тис. грн.

)3 = 230,05 тис. грн.

Таким чином, отримавши кредит у сумі 220 тис. грн строком на 3 міс., позичальник має сплатити банку відсотки у сумі 10,05 тис. грн (за умови нарахування складних відсотків).

Задача 3

Банк надав підприємству кредит у сумі 65 тис. грн строком на 6 міс. під 20% річних. Розрахувати суму заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків.

Розв’язання

FV = 65 тис. грн ´ (1 +  )6 = 71776,93 грн.

)6 = 71776,93 грн.

Сума заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків становитиме 71776,93 грн.

Задача 4

Банк надав короткостроковий споживчий кредит у сумі 35 тис. грн строком на 7 міс. під 24% річних. Погашення кредиту проводиться рівними строковими внесками наприкінці кожного місяця. Відсотки нараховуються на фактичну заборгованість за кредитом і погашаються щомісячно. Розрахувати суму строкових внесків і загальну суму відсотків, отриманих банком.

Розв’язання

Строковий внесок: 35 / 7 = 5 (тис. грн).

Відсотки за перший місяць: 35 ´  = 0,7 (тис. грн).

= 0,7 (тис. грн).

Відсотки за другий місяць: (35 – 5) ´ = 0,6 (тис. грн).

III – 0,5; IV – 0,4; V – 0,3; VI – 0,2; VII – 0,1.

Загальна сума відсотків: 2,8 тис. грн.

Задача 5

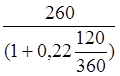

Підприємство має гостру потребу в оборотних коштах. У процесі експертизи кредитний відділ банку з’ясував, що підприємство зможе погасити кредит з виручки від реалізації в сумі 260 тис. грн, яку воно одержить через 4 міс. Розрахувати максимальну суму кредиту для підприємства, якщо ставка з кредитування становить 22% річних (за двома варіантами: за умов нарахування простих відсотків та за умов складних відсотків).

Розв’язання

PV1 =  ≈ 242236 (грн), PV2 =

≈ 242236 (грн), PV2 =  ≈ 241776 (грн).

≈ 241776 (грн).

З результатів розрахунків видно, що підприємству вигідніше брати кредит у сумі 242236 грн за умов нарахування простих відсотків.

Задача 6

Підприємство одержало кредит у банку в сумі 250 тис. грн строком на 4 міс. під 22% річних. Однак після закінчення цього строку підприємство не змогло погасити кредит і банк погодився пролонгувати заборгованість ще на 2 міс., при цьому збільшивши відсоткову ставку до 26% річних.

Розрахувати суму заборгованості підприємства перед банком на момент її погашення. Відсотки погашаються після закінчення строку дії кредитного договору (за умови нарахування складних відсотків).

Розв’язання

FV1 = 250 тис. грн ´ (1 +  )4 = 268843,69 грн,

)4 = 268843,69 грн,

FV2 = 268843,69 грн ´ (1 +  )2 = 280619,79 грн.

)2 = 280619,79 грн.

Загальна сума заборгованості підприємства перед банком на момент її погашення становитиме 280619,79 грн.

Задача 7

Клієнт звернувся до банку із заявою на отримання кредиту в гривнях строком на 9 міс. для фінансування поточної діяльності у сумі 270 тис. грн.

Банк запропонував клієнту такі умови:

а) щомісячне нарахування і сплата відсотків у розмірі 23% річних;

б) одноразове нарахування відсотків у розмірі 20% річних за умови, що відсотки будуть сплачені одночасно з отриманням кредиту;

в) одноразове нарахування відсотків у розмірі 24% річних за умови, що відсотки будуть сплачені одноразовим платежем після закінчення строку кредитування. Вибрати більш вигідний варіант для позичальника.

Розв’язання

а) FV = 270 тис. грн ´ (1 +  )9 = 320310,12 грн,

)9 = 320310,12 грн,

відсотки становитимуть 50310,12 грн;

б) якщо за рік 20%, то за 9 міс. – 15% (0,2 ´  ), отже для визначення необхідної суми (для сплати відсотків і отримання 270 тис. грн) запишемо рівняння: х = 270 + 0,15х → х = 317647,06 грн, а відсотки становитимуть 47647,06 грн;

), отже для визначення необхідної суми (для сплати відсотків і отримання 270 тис. грн) запишемо рівняння: х = 270 + 0,15х → х = 317647,06 грн, а відсотки становитимуть 47647,06 грн;

в) FV = 270 тис. грн ´ (1 + 0,24 ´ ) = 318,6 тис. грн,

відсотки становитимуть 48600 грн.

Задача 8

За умовами кредитного договору між підприємством і комерційним банком ставка простих відсотків в першому місяці користування кредитом становить 17% річних, а в кожному наступному місяці збільшується на один пункт.

Визначити суму відсотків за кредит в розмірі 80 тис. грн, який було отримано на 5 міс. з погашенням одноразовим платежем.

Розв’язання

Відсотки за перший місяць: 80000 ´  ≈ 1133,33 (грн),

≈ 1133,33 (грн),

відсотки за другий місяць: 80000 ´ = 1200 (грн),

відсотки за третій місяць: 80000 ´  ≈ 1266,67 (грн),

≈ 1266,67 (грн),

відсотки за четвертий місяць: 80000 ´ ≈ 1333,33 (грн),

відсотки за п’ятий місяць: 80000 ´  = 1400 (грн),

= 1400 (грн),

отже загальна сума відсотків складає 6333,33 грн.

Задача 9

Підприємство реалізувало товар з відстрочкою платежу на умовах оформлення покупцем простого векселя номінальною вартістю 860 тис. грн та строком погашення 170 днів. Через 70 днів з моменту оформлення векселя підприємство передало його до банку для врахування. Процентна ставка за кредитними операціями банку становить 17% річних.

Розрахувати ставку дисконту, що буде застосована банком при врахуванні векселя, та суму, яку підприємство може отримати від банку за врахований вексель.

Розв’язання

Для розрахунків використовуємо такі формули:

,

,

де Д – річна ставка дисконту;

і – річна процентна ставка за кредитними операціями банку;

t – кількість днів від моменту врахування до погашення векселя.

P = N(1 – Д  ),

),

де Р – сума, що виплачується пред’явнику за врахований вексель;

N – номінальна вартість векселя.

≈ 0,16,

≈ 0,16,

P = 860 тис. грн ´ (1 – 0,16 ´  ) ≈ 821777,78 (грн).

) ≈ 821777,78 (грн).

Ставка дисконту, що буде застосована банком при врахуванні векселя, становитиме 16%, а сума, яку підприємство може отримати від банку за врахований вексель, становить 821777,78 грн.

Задача 10

Визначити майбутню вартість депозиту вкладника, що розміщений під складний процент у банку. Початковий вклад – 1000 грн, річна ставка депозитного процента – 12%, а термін зберігання – 6 місяців. Зробити розрахунок при щоквартальному та щомісячному прирахуванні нарахованих складних процентів до суми депозиту.

Розв’язання

FV1 = 1000 ´ (1 +  )2 = 1060,9 грн,

)2 = 1060,9 грн,

FV2 = 1000 ´ (1 +  )6 ≈ 1061,52 грн.

)6 ≈ 1061,52 грн.

Для вкладника буде більш вигідним щомісячне прирахування нарахованих складних процентів, за якого майбутня вартість депозиту становитиме 1061,52 грн.

Навчальна дисципліна «Гроші та кредит»

Задача 1

На початок операційного дня залишок готівки в операційній касі банку складав 32 тис. грн. Від підприємств і організацій, що обслуговуються банком протягом операційного дня, надійшло 197,5 тис. грн. За цей же день банком видано 184,9 тис. грн. готівкою. Ліміт залишку обігової каси даного банку – 40 тис. грн.

Розрахувати залишок обігової каси даного банку на кінець операційного дня. Які заходи необхідно прийняти банку?

Розв’язання

Залишок готівки на кінець операційного дня банку складає:

32,0 + 197,5 – 184,9 = 44,6 (тис. грн.)

Тим самим утворюється понадлімітний залишок обігової каси банку у розмірі:

44,6 – 40,0 = 4,6 (тис. грн.)

Даний понадлімітний залишок може бути перераховано на кореспондентський рахунок в НБУ (до обов’язкового резерву) або ж продано іншому комерційному банку, що потребує його за комісійні.

Задача 2

Вкладник збирається покласти в банк 5000 дол. з метою накопичити 5500 дол. Ставка депозитних процентів банку – 12 % річних. Визначити термін вкладу у днях, за який вкладник зможе накопичити необхідну суму, якщо К = 365.

Розв’язання

У розрахунках використовується формула:

t = (5500-5000/5000*0,12)*365=182500/600=304 (дні)

Відповідь: термін, за який вкладник зможе накопичити необхідну суму складає 304 дні.

Задача 3

Вибрати більш ефективний варіант здійснення капітальних вкладень.

| Показники | Варіант № 1 | Варіант № 2 |

| Річний випуск продукції, тис. грн | ||

| Собівартості одиниці продукції, грн | ||

| Капітальні вкладення, млн. грн |

Розв’язання

Кращий варіант вибираємо на основі приведених затрат:

З = С + ЕН × К

З урахуванням ЕН приймаємо 0, 15.

1. Визначаємо затрати по першому та другому варіанту.

Варіант № 1: З1 = С1 + ЕН × К1 = 100 000 × 25 + 0, 15 × 2 000 000 = 2 500 000 + 300 000 = 2 800 000 грн.

Варіант № 2: З2 = С2 + ЕН × К2 = 200 000 × 10 + 0, 15 × 4 000 000 = 2 000 000 + 600 000 = 2 600 000 грн.

Відповідь. Другий варіант є кращим, оскільки затрати по другому варіанту менші.

Задача4

Позика в Кредитному товаристві видається на півроку за простою обліковою ставкою 15%. Розрахуйте суму, одержувану позичальником, і розмір дисконту, якщо треба повернути 25 000 грн.

Розв’язання

Застосовуємо формулу: P = S´ (1 — n´ i) = 25 000´ (1 — 0,5´ 0,15) = 23 125 (грн),

де S — нарощена сума; Р — величина первинної грошової суми; n — тривалість періоду нарахування в роках; i — величина простої облікової ставки, виражена у вигляді десяткового дробу.

Далі: D = S — P = 25 000 — 23 125 = 1 875 (грн),

де D — сума дисконту за період нарахування відсотків.

Відповідь: позичальник отримає в кредитному товаристві гроші в сумі 23 125 грн, при цьому розмір дисконту становитиме 1 875 грн.

Задача5

Визначте поточне значення суми в 8000 грн, яка буде сплачена через три роки при використанні складної облікової ставки 23% річних.

Розв’язання

Застосовуємо формулу P = S´ (1 — i)^n = 8 000´ (1 — 0,23)^3 = 3 652,26 (грн),

де i — складна річна облікова ставка відсотків, виражена у вигляді десяткового дробу.

Відповідь: поточне значення суми, яка буде сплачена через три роки, становитиме 3 652,26 грн.

Задача6

Банк нараховує щоквартально відсотки за депозитом, розміром 100 тис. грн, за ставкою 5%, причому виплата відсотків та суми депозиту передбачається наприкінці терміну дії депозитної угоди. Розрахуйте вартість депозиту при його закритті через 2 роки.

Розв’язання

Оскільки виплата відсотків та суми депозиту буде здійснюватись наприкінці тер- міну дії депозитної угоди, то для розрахунку вартості цього депозиту при його зак- ритті використовуємо метод нарахування складних відсотків. Враховуємо також те, що нарахування відсотків здійснюється щоквартально, отже, кількість періодів на- рахування становить: 2 роки 4 квартали = 8.

S = P´ (1 + i)n = 100´ (1 + 0,05)8 = 148 (тис. грн).

Відповідь: вартість депозиту при його закритті становитиме 148 тис. грн.

Задача7

Внесок у сумі 500 000 грн покладено в кредитну спілку на 10 місяців за простою відсотковою ставкою 25% річних. Визначте реальний дохід вкладника за умови очі-куваного щомісячного темпу інфляції у 1,5%.

Розв’язання

Реальний розмір доходу власника від депозиту оцінюється шляхом коригування номінальної суми доходу на індекс інфляції за період, протягом якого нараховуються відсотки за депозитом: SP=SH/Іінф

де SР — реальна майбутня вартість; SH — номінальна майбутня вартість; Іінф – індекс інфляції. Розрахуємо номінальну майбутню вартість вкладу власника:

SH = P´ (1 + i´ n) = 500*(1+0,25*10/12) = 604 166,7 (грн).

Індекс інфляції за період, протягом якого нараховуються відсотки за депозитом, розраховуємо за формулою

Іінф = (1 + Тiнф) t,

де Тінф — темп інфляції за місяць, t — тривалість розрахункового періоду в місяцях.

Іінф = (1 + 0,015)10= 1,1

S=604,166/1,16 = 520.8334 (грн).

Відповідь: реальній дохід вкладника становитиме 520 833,4 грн.

Задача8

Вкладник відкрив депозит у розмірі 40 тис. грн під 17% річних на два роки. Розрахувати процентний прибуток вкладника, якщо по вкладу нараховуються:

- прості відсотки;

- складні відсотки.

Розв’язання

Прості відсотки:

FV = 40000 *(1+0,17*2) = 53600 грн.

Процентний прибуток вкладника =53600 – 40000 = 13600 грн.

Складні відсотки:

FV = 40000* (1+0,17)2 = 54756 грн.

Процентний прибуток вкладника = 54756-40000= 14756 грн.

Відповідь: за умови нарахування простих відсотків процентний прибуток вкладника складе 13600 грн.; при складних відсотках – 14756 грн.

Задача 9

Комерційний банк надає позику під бізнес проект виробничій компанії сумою 2 млнгрн під 18% річних за плаваючою ставкою. Після того як проект запрацював (два місяці), ставка зросла до 22%, а через 6 місяців від дати видачі збільшилася до 24%. Обчисліть, яку суму повинна повернути виробнича компанія банку через рік після надання їй позики.

Розв’язання

Оскільки відсоткова ставка змінювалась, необхідно розрахувати відсотки за кож- ний період окремо, вимірюючи його тривалість у місяцях за формулою______________

І1=200*0,18*2/12=59,999 тис грн.

І2=200*0,22*4/12=146,667 тис грн.

І3=200*0,24*6/12=240 тис грн.

Ізаг=446,666 тис грн.

Відповідь: сума, що має бути повернута клієнтом, становить 2 446 666, 40 грн.

Задача10

Позика в Кредитному товаристві видається на півроку за простою обліковою ставкою 15%. Розрахуйте суму, одержувану позичальником, і розмір дисконту, якщо треба повернути 25 000 грн.

Розв’язання

Застосовуємо формулу: P = S´ (1 — n´ i) = 25 000´ (1 — 0,5´ 0,15) = 23 125 (грн),

де S — нарощена сума; Р — величина первинної грошової суми; n — тривалість періоду нарахування в роках; i — величина простої облікової ставки, виражена у вигляді десяткового дробу.

Далі: D = S — P = 25 000 — 23 125 = 1 875 (грн),

де D — сума дисконту за період нарахування відсотків.

Відповідь: позичальник отримає в кредитному товаристві гроші в сумі 23 125 грн, при цьому розмір дисконту становитиме 1 875 грн.

Навчальна дисципліна «Фінанси підприємств»

Задача 1

У першому кварталі підприємство реалізувало 5000 виробів по 80 грн за один виріб. Загальні постійні витрати складають 70 000грн, питомі змінні витрати – 60 грн. Удругому кварталі було вироблено і реалізовано 6000 виробів. Утретьому кварталі планується збільшити прибуток на 10 % порівняно з другим кварталом. Скільки потрібно додатково реалізувати продукції, щоб збільшити прибуток на 10 %?

Розв’язання

Виручка від реалізації за 2 кв.=6000×80=480 тис. грн.

Прибуток за 2 кв.=480000 – 6000×60 – 70000=50 тис. грн.

Прибуток за 3 кв.=50×1,1=55 тис. грн.

55000=Q×80 - Q×60 – 70000.

Q=6250 виробів. Δ=250 виробів.

Задача 2

Планові показники по виробах А і Б становлять:

А Б

Випуск