Государственный контроль за страховой деятельностью осуществлялся уполномоченными на это органами. В России эту функцию в разное время выполняли различные организации.

Между государственным контролем и надзором существует много общего. И государственный контроль, и государственный надзор — это деятельность компетентных государственных органов, наделенных для достижения поставленных целей соответствующим кругом государственно-властных полномочий. В центре их внимания находятся вопросы соблюдения различными субъектами правоотношений требований действующего законодательства. Контроль и надзор имеют единые формы своего выражения: предварительную, текущую и последующую.

В то же время между контролем и надзором есть принципиальная разница по целям, юридическим технологиям.

Одним из первых вопрос об установлении правительственного надзора за деятельностью страховых обществ поставил в 1887 г. министр Внутренних дел граф Дмитрий Андреевич Толстой. Императором Александром III 6 июня 1894 г. было утверждено Положение о надзоре за деятельностью страховых обществ и учреждений. Но уже с 1 июля 1894 г. надзор был поручен Страховому Комитету. За период с 1894 по 1902 г. государственным органом страхового надзора были разработаны подробные формы финансовой и статистической отчетности, проведена правовая экспертиза правил по страхованию жизни, установлены правила размещения и хранения денежных средств. Вскоре, в 1904 г., Страховой Комитет был упразднен и вместо него учреждено Особое Присутствие по делам страхования и противопожарных мер Совета по делам местного хозяйства.

Уже в Советском Союзе в 1921 г. при Народном комиссариате финансов было создано главное управление Госстраха. На него было возложено осуществление государственного страхования в РСФСР и в других республиках. Функции Наркомфина в области государственного страхования ограничивались общим руководством. В губерниях были организованы конторы Госстраха, непосредственно подчиненные в административном и оперативном отношении главному правлению. [5]

Для работы с населением в городских и сельских местностях привлекались страховые агенты. В 1925 г. законодательно было закреплено, что «страхование во всех его видах является государственной монополией Союза ССР». Проведение налоговой реформы 1930-1931 гг. повлекло за собой необходимость изменения государственной страховой политики. Страховое дело пострадало от некомпетентности и агрессивно-негативного отношения к нему со стороны высших властей. Главными виновниками запущенности страхового дела в начале 30-х гг. были властные структуры, которые, игнорируя сопротивление специалистов страхового дела, проводили явно некомпетентную страховую политику. В 1933 г. система органов государственного страхования была вновь восстановлена. В 1948 г. было утверждено Положение о главном управлении государственного страхования СССР и его органах на местах (Госстрах СССР), которое заменило во многом устаревшее положение 1925 г.

Значительно изменены были организационные основы органов государственного страхования в 1958 г.: страховое дело передано в ведение министерств финансов союзных республик. Оперативная самостоятельность Госстраха в каждой союзной республике не нарушала единства страхового дела, так как во всех республиках оно проводилось на основе единого законодательства, по единым правилам и инструкциям Министерства финансов СССР. [4]

К числу организационных недостатков этого времени следует отнести дробление ранее единого страхового фонда на 15 неравных частей (по числу союзных республик) без налаживания системы перестрахования.

Демонополизация страхового дела началась в нашей стране только в 1988 г., с принятием Закона «О кооперации в СССР», в соответствии с которым кооперативам разрешалось проводить взаимное страхование. Однако узкое взаимное кооперативное страхование быстро стало перерастать в акционерное страхование. В настоящее время в России действует более двух тысяч акционерных страховых обществ, создана ассоциация страховых организаций, которая охватывает и государственные страховые фирмы.

В июле 1992 г. был создан Государственный страховой надзор РФ (Госстрахнадзор), который в сентябре 1992 г. был преобразован в Федеральную инспекцию по надзору за страховой деятельностью (Росстрахнадзор). В 1993 г. в соответствии с вступившим в силу законом РФ «О страховании» Федеральная инспекция была переименована в Федеральную службу России по надзору за страховой деятельностью. В августе 1996 г. Федеральная служба как самостоятельная структура была ликвидирована, а ее функции переданы Департаменту страхового надзора, созданному в составе Минфина РФ.

Указом Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» была образована Федеральная служба по финансовым рынкам (далее — ФСФР). В соответствии с данным Указом ей были переданы функции по контролю и надзору упраздненной Федеральной комиссии по рынку ценных бумаг, функции по контролю и надзору в сфере финансовых рынков упраздненного Министерства труда и социального развития Российской Федерации и функции по контролю деятельности бирж упраздненного Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства, функции по контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений Министерства финансов Российской Федерации. 4 марта 2011 г. к ФСФР России была присоединена Федеральная служба страхового надзора.

С 1 сентября 2013 г. полномочия ФСФР России по регулированию, контролю и надзору в сфере страховой деятельности переданы Банку России (Федеральный закон от 23 июля 2013 г. № 251-ФЗ). Для обеспечения исполнения Банком России функций по регулированию, контролю и надзору в сфере финансовых рынков с 1 сентября 2013 г. образована Служба Банка России по финансовым рынкам.

3 марта 2014 г. Служба Банка России по финансовым рынкам упразднена. В структуре ЦБ РФ создан Департамент страхового рынка. Таким образом, в 2014 г. завершился процесс по созданию в России мегарегулятора финансового рынка, одной из функций которого является надзор за страховым делом.

Проанализировав этапы развития страхования в различные периоды, были выделены отличительные признаки страхового рынка, в зависимости от которых можно говорить о необходимости существования страхового надзора и степени интенсивности его развития. [17]

Следует отметить, что в соответствии со Стратегией развития финансового рынка Российской Федерации на период до 2020 г., утвержденной Распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р, в целях реализации задачи по совершенствованию правового регулирования на финансовом рынке необходимо повышение эффективности регулирования финансового рынка путем развития системы пруденциального надзора в отношении участников финансового рынка, который является признанным инструментом надзора за деятельностью как кредитных организаций, так и страховщиков во всем мире, унификации принципов и стандартов деятельности участников финансового рынка.

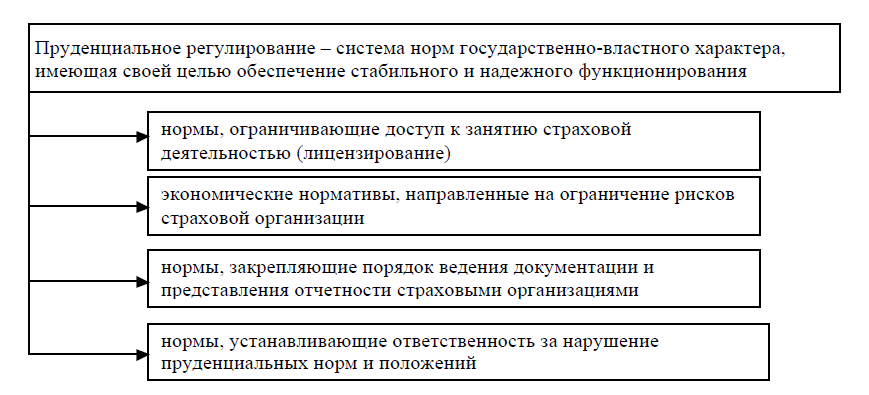

Пруденциальное регулирование страхового рынка должно осуществляться посредством определения и применения к субъектам страхового дела позиций, представленных на рисунке 1:

Рисунок 1 - Система пруденциального регулирования

Пруденциальный страховой надзор предусматривает разработку показателей финансовой устойчивости страховой организации, системы риск-ориентирования и мониторинг деятельности страховых организаций посредством данных систем органом страхового надзора.

Важнейшим инструментом пруденциального регулирования являются экономические нормативы деятельности страховых организаций, правом установления которых должен быть наделен федеральный орган исполнительной власти в сфере финансового рынка.[6]

Таким образом, в настоящее время система внешнего контроля нацелена на мониторинг исполнения определенных нормативов. В этом случае, возрастает роль системы внутреннего контроля страховых организаций, которые являются ответственными за формирование и достоверность контролируемых показателей.

Наличие в организации системы внутреннего контроля позволяет предотвратить различные нарушения, потенциальные ошибки и возможные потери, обеспечить законность и эффективность деятельности компании. С января 2014 г. вступили в силу поправки к Федеральному закону «Об организации страхового дела в Российской Федерации». Они, в частности, обязывают страховые компании организовать систему внутреннего контроля и в течение трех месяцев отчитаться об этом. В рамках этого требования должны были быть внесены изменения в устав страховщиков и разработаны положения о системе внутреннего контроля. По нашему мнению, в настоящее время, можно говорить о новом подходе к организации системы контроля и надзора за страховой деятельностью в России.