ќсновные пон€ти€: материальные ресурсы; основные и вспомогательные материалы; сырье, материалы, топливно-энергетические ресурсы; норма расхода; обща€ потребность в материалах; материалоотдача; материалоемкость; коэффициент использовани€ материала; экономи€ материальных затрат

¬опросы:

1. ћатериальные ресурсы организации: пон€тие, состав, структура.

2. ѕланирование и нормирование расхода материальных ресурсов.

3. ќценка эффективности использовани€ материальных ресурсов.

4. ‘акторы и направлени€ повышени€ эффективности использовани€ материальных ресурсов в организации.

1. ћатериальные ресурсы организации:

пон€тие, состав, структура

ћатериальные ресурсы представл€ют собой часть оборотных фондов организации, т.е. тех средств производства, которые полностью потребл€ютс€ в каждом производственном цикле, целиком перенос€т свою стоимость на готовую продукцию и в процессе производства мен€ют или тер€ют свои потребительские свойства.

ѕод материальными ресурсами понимаютс€ потребл€емые в процессе производства предметы труда в виде сырь€, материалов, покупных изделий, полуфабрикатов, топлива, энергии.

¬ отрасл€х пищевой и легкой промышленности, например, затраты на сырье и материалы превышают 80% в себестоимости продукции. ¬масштабах современной промышленности снижение материальных затрат на 1% обеспечивает многомиллиардную экономию, а значит, соответствующее увеличение прибыли и доходов.

сырью, как правило, относ€т продукцию добывающей промышленности (нефть, руда, песок) и сельского хоз€йства (продукты растениеводства, животноводства).

ћатериалы как продукты труда, прошедшие предварительную обработку, €вл€ютс€ продукцией обрабатывающей или перерабатывающей промышленности (черные и цветные металлы, строительные материалы, мука).

ѕо отрасли происхождени€сырье делитс€ на промышленное и сельскохоз€йственное.

¬ свою очередь промышленное сырье делитс€:

Цнаминеральное;

Цискусственное (пластмасса, ткани и др.);

Цвторичное (отходы и отбросы основного производства, металлолом и др.).

—ельскохоз€йственное сырье представлено сырьем растительного и животногопроисхождени€.

ѕо степени участи€ в изготовлении продукции сырье и материалы подраздел€ютс€ на основные и вспомогательные.

основным материалами сырью относ€тс€ те виды сырь€ и материалов, из которых изготавливаетс€ продукци€ предпри€ти€ иликоторые €вл€ютс€ ее составной частью. Ќаибольшую долю материальных ресурсов предпри€ти€ составл€ют основные материалы, которые в натуральной форме вход€т в состав готовой продукции, составл€€ его материальную основу.

вспомогательнымматериалам относ€тс€материалы, потребл€емые в процессе обслуживани€ производства или добавл€емые к основным материалам (смазочные материалы, упаковочные материалы, красители и т. д.).

¬ экономике различают следующие виды вспомогательных материалов:

1) присоедин€ющиес€ к продукту, но не мен€ющие егопотребительского назначени€ (лакокрасочные материалы, этикетки);

2) участвующие в производственном процессе как необходимый элемент, но не присоедин€ющиес€ к готовому продукту (фильтры, катализаторы и т. д.);

|

|

|

3) обеспечивающие работу средств труда (смазочные материалы и др.);

4) топливо.

ѕо стадии использовани€различают исходное и вторичное сырье и материалы.

»сходное сырье и первичныематериалы представл€ют собой материальные ресурсы, изначально примен€емые дл€ создани€ продукта.

¬торичным сырьем по отношению к конкретному продукту €вл€етс€ сырье, которое повторно вовлечено в процесс производства.

»сходные материалы могут быть подразделены на 2 группы:

1) полуфабрикаты (промежуточна€ продукци€, изготовленна€ на предыдущих стади€х производственного процесса);

2) первичные материалы, поступающие со стороны.

ѕо структуре типового плана счетов различают:

Ц сырье и материалы;

Ц покупные полуфабрикаты и комплектующие издели€;

Ц конструкции и детали;

Ц топливо;

Ц тара и тарные материалы;

Ц запасные части;

Ц прочие материалы;

Ц материалы, переданные в переработку на сторону;

Ц строительные материалы;

Ц инвентарь и хоз€йственные принадлежности;

Ц специальна€ оснастка и специальна€ одежда на складе;

Ц специальна€ оснастка и специальна€ одежда в эксплуатации.

¬се материальные ресурсы, используемые в промышленности в качестве предметов труда, условно подраздел€ютс€ на сырьевые и топливно-энергетические. ѕреобладающую часть основных материалов при производстве продукта называют сырьем.

“опливно-энергетические ресурсы по своей экономической природе относ€тс€ к вспомогательным материалам, но ввиду их особой значимости дл€ экономики они выделены в самосто€тельную группу.

ѕо характеру своего происхождени€топливно-энергетические ресурсыприн€то подраздел€ть на:

1) природные (природный газ, уголь, атомна€ энерги€);

2) вторичные (отработанный газ, топливные отходы).

Ёлектрическа€ и теплова€ энерги€расходуетс€:

Ц на основные технологические цели;

Ц приведение в движение инструмента и оборудовани€;

Ц хоз€йственные нужды (освещение, вентил€ци€).

—труктура материальных ресурсов Ц это соотношение отдельных видов сырь€ и материалов в совокупности материальных ресурсов, измер€етс€ как удельный вес определенной группы сырь€ или материалов в общей сумме материальных ресурсов.

Ќеобходимым условием эффективного производства продукции, снижени€ ее себестоимости, роста прибыли и рентабельности €вл€етс€ полное и своевременное обеспечение предпри€ти€ сырьем и материалами необходимого ассортимента и качества. –ост потребности предпри€ти€ в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов) или интенсивным (более экономным использованием имеющихс€ запасов в процессе производства продукции).

2. ѕланирование и нормирование расхода

материальных ресурсов

ѕланирование и нормирование материальных ресурсов сводитс€ главным образом к организации их экономии на предпри€тии. Ёкономи€ ресурсов Ц это количество сырь€ и материалов, высвобожденных за счет эффективного и рационального их использовани€, внедрени€ достижений научно-технического прогресса и передовых методов организации производства и труда.

‘актическую и плановую экономию можно рассчитать как на единицу продукции, так и на весь выпуск. ‘актическа€ экономи€ представл€ет собой результат сопоставлени€ фактических отчетных данных, а планова€Ц нормативных данных.

|

|

|

ѕродолжительное эффективное использование материальных ресурсов и энергетических ресурсов требует организации экономии сырь€, материалов, энергетических ресурсов. ¬ работе по организации и планированию использовани€ материальных ресурсов важнейшее место занимает установление прогрессивных норм материалов и топлива.

Ќормативный расход материальных ресурсов на единицу продукции или вид работ носит название нормы расхода.

Ќорма расхода Цэто установленные планом величины, определ€ющие максимально допустимые затраты соответствующих материальных ресурсов на производство единицы конкретного вида продукции.

”ровень прогрессивных норм должен быть выше достигнутых средних показателей. Ќормы должны ориентировать работников напланомерное внедрение новой техники, отражать передовой производственный опыт и измен€тьс€ по мере совершенствовани€ техники, организации производства, роста квалификации кадров.

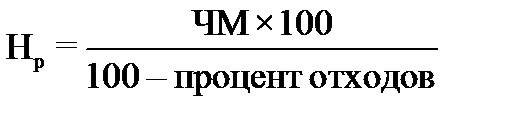

Ќаиболее прогрессивным методом управлени€ технико-экономическими нормами расхода материала и топлива €вл€етс€ расчетно-аналитический метод.

—ущность метода состоит в том, что норма расхода материалов состоит из 3 частей:

1) полезное содержание материалов в готовой продукции (чиста€ масса) Ц „ћ;

2) отходы, полученные в процессе производства (масса отходов) Ц ћо;

3) потери св€занные с хранением и транспортированием материалов (масса потерь) Ц ћп.

”дельный вес каждой части характеризует структуру нормы.

Ќорма расхода(Ќр) материалов рассчитываетс€ по формулам:

Ќр = „ћ + ћо + ћп

или

ќбща€ потребность в основных материалах (ќћ) определ€етс€ по формуле:

ќћ= Ќр׬ѕ,

где ¬ѕ Ц объем выпуска издели€ в натуральном выражении.

ѕотребность предпри€ти€ в материалах i-го вида (ћобщ) определ€етс€ с учетом следующих составных элементов:

ћобщ i = ћп i + ћнт i + ћр i +Ќѕкг i + «к i Ц Ќѕнг i Ц «н i + ћвi,

где ћп i Ц потребность в материалах на производственные нужды;ћнт i Ц потребность в материалах на внедрение новой техники;ћр i Ц потребность в материалах на ремонтно-эксплуатационные нужды; Ќ кг i, Ќѕнг i Ц незавершенное производство на конец и начало года; «н i, «к i Ц производственные запасы на конец и начало года; ћв i Ц внутренние резервы.

3. ќценка эффективности использовани€

материальных ресурсов

ƒл€ оценки эффективности использовани€ материальных ресурсов примен€етс€ система обобщающих и частных показателей.

обобщающим показател€м относ€тс€:

Ц материалоемкость продукции (ће);

Ц материалоотдача продукции (ћо);

Ц коэффициент соотношени€ темпов роста объема производства и материальных затрат;

Ц коэффициент материальных затрат.

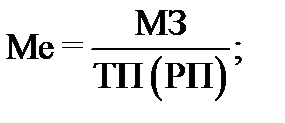

Ќаиболее распространенными показател€ми, характеризующими использование всех материальных ресурсов в организации, €вл€ютс€ материалоемкость продукции и обратный ему показатель Цматериалоотдача.

ћатериалоемкость и материалоотдача определ€ютс€ по формулам:

где ћ« Ц материальные затраты, р.; “ѕ (–ѕ) Ц товарна€ (реализованна€) продукци€, р.

ћатериалоотдача характеризует отдачу от использовани€ материалов, то есть сколько произведено продукции с каждого рубл€ потребленных материальных ресурсов (сырь€, материалов, топлива, энергии и т.д.).

ћатериалоемкость показывает, сколько материальных затрат фактически приходитс€ на производство единицы продукции.

оэффициент соотношени€ темпов роста объема производства и материальных затрат определ€етс€ отношением индекса валовой продукции к индексу материальных затрат.

оэффициент материальных затрат( мз) представл€ет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

≈сли мзбольше единицы, то это свидетельствует о перерасходе материальных ресурсов.

≈сли мзменьше единицы, то это свидетельствует, что материальные ресурсы использовались более экономно.

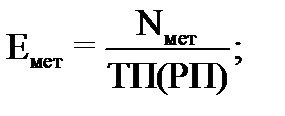

частным показател€м материалоемкости продукции относ€тс€металлоемкость (≈мет), электроемкость (≈эл) и энергоемкость (≈эн), вычисл€емые по формулам:

|

|

|

где NметЦ количество израсходованного металла;NэлЦ количество израсходованной электроэнергии;NэнЦ количество потребленной энергии всех видов, тонн условного топлива;“ѕ (–ѕ) Ц объем товарной (реализованной) продукции, р.

частным показател€м можно отнестии уровень материалоемкости отдельных изделий Ц отношение стоимости всех потребленных материалов к цене производства.

Ќе менее значимыми дл€ анализа и обосновани€ резервов €вл€ютс€ коэффициенты использовани€, которые характеризуют степень использовани€ сырь€ и материалов.

оэффициент использовани€ материала ( исп.м) определ€етс€ по формуле:

–азличают два варианта расчета коэффициента использовани€:

1) нормативный;

2) фактический.

Ќормативный коэффициент использовани€ рассчитываетс€ как отношение полезного расхода (чистого веса) к норме расхода.

‘актический коэффициент использовани€ рассчитываетс€ как отношение полезного расхода к фактическому расходу на данное изделие.

ѕоказатели, обратные коэффициентам использовани€, называютс€ расходными коэффициентами.

¬ыход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырь€, (например, выход ткани из пр€жи, пиломатериалов из деловой древесины, сахара из сахарной свеклы и т.д.).

—тепень использовани€ полезного вещества, содержащегос€ в исходном сырье в соответствующем виде, характеризует коэффициент извлечени€ продукта из исходного сырь€. ƒанный показатель определ€етс€ отношением количества полезного вещества, извлеченного из исходного сырь€, к общему его количеству, содержащемус€ в этом сырье.

ќтносительную экономию или перерасход материалов (Ём) определ€ют по формуле:

где –ф Ц фактический расход материалов;–п Ц плановый расход материалов;¬п Ц план выпуска продукции;¬ф Ц фактический выпуск продукции.

ќтносительна€ экономи€материальных затрат (Ём) определ€етс€ по формуле:

Ём = ћб× Ц ћп,

где ЁмЦ относительна€ экономи€ материальных затрат; ћб, ћпЦ материальные затраты на общественный продукт в базисном и планируемом годах; Ц индекс роста объема производства общественного продукта в планируемом году по сравнению с базисным годом.

4. ‘акторы и направлени€ повышени€ эффективности

использовани€ материальных ресурсовв организации

√руппы факторов, определ€ющих экономию материалов:

1. ћатериальные, которые предполагают выбор оптимальных видов материалов, способствующих сокращению их расхода, уменьшению потреблени€ особо дефицитных материалов и снижению размера материальных затрат в себестоимости продукции. числу материальных факторов относитс€ также подготовка материалов (обогащение и др.).

2. “ехнологические, включающие выбор таких вариантов технологических процессов, которые сокращают отходы, получаемые в процессе производства. ним относ€тс€ точные методы лить€, штамповка, сварка, улучшение раскро€ материалов и др.

3. ѕроектно-конструктивные, которые привод€т к экономии материалов путем выбора оптимальных проектов (конструкций) готовой продукции, ликвидации чрезмерных запасов прочности и излишеств в продукции.

4. ќрганизационно-экономические, заключающиес€ в рациональном использовании отходов, сокращении потерь материалов при хранении и транспортировании.

Ќаправлени€ повышени€ эффективности использовани€ материальных ресурсов в организации:

Ц комплексное использование сырь€, материалов и топливно-энергетических ресурсов;

Ц качественна€ подготовка сырь€ и материалов к производству, внедрение эффективных их заменителей;

|

|

|

Ц совершенствование нормативной базы;

Ц внедрение прогрессивных, прежде всего малоотходных и безотходных, технологий производства;

Ц строгое соблюдение технологических процессов и поддержание технического парка предпри€ти€ в рабочем состо€нии;

Ц улучшение качества продукции;

Ц использование отходов производства в качестве вторичного сырь€;

Ц управление оборотными средствами в организации с целью их минимизации и др.

—нижение материалоемкости продукции позвол€ет:

Ц сократить затраты на выпуск продукции;

Ц повысить конкурентоспособность;

Ц увеличить прибыль;

Ц накопить собственные финансовые средства, достаточные дл€ расширенного воспроизводства, внедрени€ инноваций, и увеличить выпуск продукции из одного и того же количества материальных ресурсов;

Ц уменьшить нормативную величину оборотных средств, необходимых организации дл€ нормального функционировани€;

Ц улучшить финансовое состо€ние организации и снизить риск его банкротства.