1. ќсновные средства Ц это материальные активы, которые предпри€тие содержит с целью использовани€ их в процессе производства, поставки товаров, предоставлени€ услуг, передачи в аренду другим лицам или дл€ осуществлени€ административных и социально-культурных функций, ожидаемый строк полезного использовани€ (эксплуатации) которых больше одного года (или операционного цикла, если он больше года).

2. ќсновные производственные фонды. ќсновные фонды отраслей производственной сферы. –азличают их активную (машины, механизмы, оборудование) и пассивную часть (здани€, сооружени€).

3. ќборотные средства Ц средства, инвестированные предпри€тием в производство, с оборачиваемостью до 1 года (сумма оборотных производственных фондов и фондов обращени€).

ќборотные производственные фонды - запасы сырь€, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей.

‘онды обращени€ Ц готова€ продукци€, денежные средства и средства в расчетах.

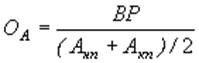

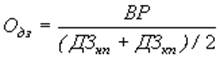

4. оэффициент оборачиваемости активов Ц это финансовый коэффициент показывающий интенсивность использовани€ (скорость оборота) определенных активов или об€зательств. оэффициенты оборачиваемости выступают показател€ми деловой активности предпри€ти€.

где: ¬– - выручка от реализации за расчетный период;

јнп, јкп - величина активов на начало и конец периода.

’арактеризует эффективность использовани€ ресурсов, привлеченных дл€ организации производства. явл€етс€ показателем, косвенно отражающим потенциальную рентабельность работы компании.

ѕри использовании данных отчета о прибыл€х и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано.

—реди наиболее попул€рных коэффициентов оборачиваемости в финансовом анализе используют:

- оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов);

- оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов);

- оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности);

- оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности);

- оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предпри€ти€);

- оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации).

“ак, значение коэффициента оборачиваемости активов равное 3 показывает, что организаци€ в течение года получает выручку втрое большую стоимости своих активов (активы за год Ђоборачиваютс€ї 3 раза).

„ем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в де€тельности организации, тем выше делова€ активность. ќднако оборачиваемость сильно зависит от отраслевых особенностей. ¬ организаци€х торговли, где проход€т большие объемы выручки, оборачиваемость будет выше; в фондоемких отрасл€х Ц ниже. ѕри этом значение оборачиваемости нельз€ считать показателем эффективности работы организации, судить о ее прибыльности. “ем не менее, сравнительный анализ коэффициентов оборачиваемости двух аналогичных предпри€тий одной отрасли может показать различи€ в эффективности управлени€ активами. Ќапример, больша€ оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

|

|

|

роме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. ƒл€ этого 365 дней дел€т на годовой коэффициент оборачиваемости. Ќапример, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваютс€ за 121,7 дней (т.е. за этот период поступает выручка, равна€ стоимости имеющихс€ у организации активов).

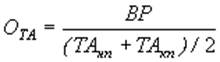

5. оэффициент оборачиваемости текущих активов рассчитываетс€ как отношение выручки от реализации к средней за период величине текущих активов.

где: “јнп, “јкп - величина текущих активов на начало и конец периода.

ƒинамика данного коэффициента представл€ет большой интерес. ќтрицательна€ динамика свидетельствует об ухудшении финансового положени€ предпри€ти€. ¬ этом случае дл€ поддержани€ нормальной производственной де€тельности предпри€тие вынуждено привлекать дополнительные средства.

—оставными част€ми текущих активов €вл€ютс€ производственные запасы и дебиторска€ задолженность. ¬ св€зи с этим дл€ вы€снени€ причин динамики (например, снижени€) общей оборачиваемости текущих активов следует проанализировать изменени€ в скорости и периоде оборота дебиторской задолженности и запасов.

6. оэффициент оборачиваемости собственного капитала характеризует различные аспекты де€тельности: с коммерческой точки зрени€ он отражает либо излишки продаж, либо их недостаточность; с финансовой Ц скорость оборота вложенного капитала; с экономической Ц активность денежных средств, которыми рискует вкладчик.

где: — нп, — кп Ц величина собственных средств на начало и конец периода.

≈сли он значительно превышает уровень реализации над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижени€ того предела, за которым кредиторы начинают активнее участвовать в деле, чем собственники компании. ¬ этом случае отношение об€зательств к собственному капиталу увеличиваетс€, растет также риск кредиторов, в св€зи с чем компани€ может иметь серьезные затруднени€, обусловленные уменьшением доходов или общей тенденцией к снижению цен. Ќапротив, низкий показатель означает бездействие части собственных средств. ¬ этом случае показатель оборачиваемости собственного капитала указывает на необходимость вложени€ собственных средств в другой, более подход€щий источник доходов.

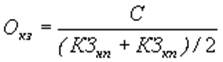

7. ќборачиваемость материальных запасов. ƒанный коэффициент рассчитываетс€ как отношение себестоимости продукции к средней за период величине запасов, незавершенного производства и готовой продукции на складе.

где: — Ц себестоимость продукции, произведенной в расчетном периоде; «нп, «кп Ц величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

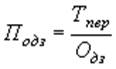

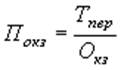

Ѕолее нагл€ден и удобен дл€ анализа обратный показатель Ц врем€ обращени€ в дн€х. ќн рассчитываетс€ по формуле:

где: “пер Ц продолжительность периода в дн€х.

–ассчитанные периоды оборота конкретных составл€ющих текущих активов и текущих пассивов имеют реальную экономическую интерпретацию.

|

|

|

Ќапример, период оборота запасов, равный тридцати дн€м, означает, что при сложившемс€ в данном периоде анализа объеме производства на предпри€тии создано запасов на 30 дней.

ќценка оборачиваемости €вл€етс€ важнейшим элементом анализа эффективности, с которой предпри€тие распор€жаетс€ материально-производственными запасами. ”скорение оборачиваемости сопровождаетс€ дополнительным вовлечением средств в оборот, а замедление - отвлечением средств из хоз€йственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). роме того, очевидно, что предпри€тие несет дополнительные затраты по хранению запасов, св€занные не только со складскими расходами, но и с риском порчи и устаревани€ товара.

ак следствие, при управлении запасами особому контролю и ревизии должны подвергатьс€ залежалые и неходовые товары, представл€ющие собой один из основных элементов иммобилизованных (т. е. исключенных из активного хоз€йственного оборота) оборотных средств.

8. оэффициент оборачиваемости дебиторской задолженности вычисл€етс€ как отношение выручки от реализации к средней за период величине дебиторской задолженности.

где: ƒ«нп, ƒ«кп Ц дебиторска€ задолженность на начало и конец периода.

ѕериод оборота дебиторской задолженности рассчитываетс€ по формуле:

ѕериод оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставл€емых покупател€м.

”правление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. ”скорение оборачиваемости в динамике за р€д периодов рассматриваетс€ как положительна€ тенденци€. Ѕольшое значение дл€ сокращени€ сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. ќтбор осуществл€етс€ с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупател€ по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые услови€ предпри€ти€-продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.).

9. оэффициент оборачиваемости кредиторской задолженности вычисл€етс€ как отношение выручки от реализации к средней за период величине кредиторской задолженности.

где: «нп, «кп Ц кредиторска€ задолженность на начало и конец периода.

ѕериод оборота кредиторской задолженности рассчитываетс€ по формуле:

ѕериод оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставл€емой предпри€тию поставщиками. „ем он больше, тем активнее предпри€тие финансирует текущую производственную де€тельность за счет непосредственных участников производственного процесса (за счет использовани€ отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.).

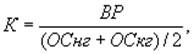

10. ‘ондоотдача основных средств характеризует степень эффективности использовани€ основных производственных средств.

где: ¬– Ц выручка от реализации; ќ—нг, ќ—кг Ц основные средства на начало и конец года.

–ост данного показател€ свидетельствует о повышении эффективности использовани€ основных средств.

11. ѕродолжительность производственного цикла. ѕроизводственный цикл Ц это календарный период времени, в течение которого материал, заготовка или другой обрабатываемый предмет проходит все операции производственного процесса или определенной его части и превращаетс€ в готовую продукцию. ќн выражаетс€ в календарных дн€х или при малой трудоемкости издели€ Ц в часах.

“ц=“врп +“вп

где: “врп Ц врем€ рабочего процесса; “вп Ц врем€ перерывов.

¬ течение рабочего периода выполн€ютс€ технологические операции:

“врп = “шк + “к + “тр + “е

где: “шк Ц штучно-калькул€ционное врем€; “к Ц врем€ контрольных операций; “тр Ц врем€ транспортировани€ предметов труда; “е Ц врем€ естественных процессов (старени€, релаксации, естественной сушки, отсто€ взвесей в жидкост€х и т.п.).

|

|

|

—умму времен штучного, контрольных операций, транспортировани€ называют операционным временем (“опер):

“опер = “шк + “к + “тр

¬ операционный цикл “к и “тр включены условно, так как в организационном отношении они не отличаютс€ от технологических операций.

“шк = “оп + “пз + “ен +“ото

где: “оп Ц оперативное врем€; “пз Ц подготовительно-заключительное врем€ при обработке новой партии деталей; “ен Ц врем€ на отдых и естественные надобности рабочих; “ото Ц врем€ организационного и технического обслуживани€ (получение и сдача инструмента, уборка рабочего места, смазка оборудовани€ и т.п.).

ќперативное врем€ (“оп) в свою очередь состоит из основного (“ос) и вспомогательного времени (“в):

“оп = “ос + “в

ќсновное врем€ Ц это непосредственное врем€ обработки или выполнени€ работы.

¬спомогательное врем€:

“в = “у + “з + “ок

где: “у Ц врем€ установки и сн€ти€ детали (сборочной единицы) с оборудовани€; “з Ц врем€ закреплени€ и откреплени€ детали в приспособлении; “ок Ц врем€ операционного контрол€ рабочего (с остановкой оборудовани€) в ходе операции.

¬рем€ перерывов (“вп) обусловлено режимом труда (“рт), межоперационным пролеживанием детали (“мо), временем перерывов на межремонтное обслуживание и осмотры оборудовани€ (“р) и временем перерывов, св€занных с недостатками организации производства (“орг):

“вп = “мо + “рт + “р + “орг

¬рем€ межоперационного пролеживани€ (“мо) определ€етс€ временем перерывов партионности (“пар), перерывов ожидани€ (“ож) и перерывов комплектовани€ (“кп):

“мо = “пар + “ож + “кп

ѕерерывы партионности (“пар) возникают при изготовлении изделий парти€ми и обусловлены пролеживанием обработанных деталей до готовности всех деталей в партии на технологической операции.

ѕерерывы ожидани€ (“ож) вызываютс€ несогласованной длительностью смежных операций технологического процесса.

ѕерерывы комплектовани€ (“кп) возникают при переходе от одной фазы производственного процесса к другой.

“аким образом, в общем виде производственный цикл выражаетс€ формулой

“ц = “оп + “е + “мо + “рт + “р + “орг

ѕри расчете производственного цикла необходимо учитывать перекрытие некоторых элементов времени либо технологическим временем, либо временем межоперационного пролеживани€. ¬рем€ транспортировки предметов труда (“тр) и врем€ выборочного контрол€ качества (“к) €вл€ютс€ перекрываемыми элементами.

»сход€ из сказанного, производственный цикл можно выразить формулой

“ц = (“шк + “мо) пер ор + “е

где: пер Ц коэффициент перевода рабочих дней в календарные (отношение числа календарных дней (Dк) к числу рабочих дней в году (Dр), пер=Dк/Dр);

ор Ц коэффициент, учитывающий перерывы на межремонтное обслуживание оборудовани€ и организационные неполадки (обычно 1,15-1,2).

¬ серийном производстве издели€ изготовл€ютс€ парти€ми.

ѕроизводственна€ парти€ Ц это группа изделий одного наименовани€ и типоразмера, запускаемых в производство в течение определенного интервала времени при одном и том же подготовительно-заключительном времени на операцию.

ќперационна€ парти€ Ц производственна€ парти€ или ее часть, поступающа€ на рабочее место дл€ выполнени€ технологической операции.

12. ѕродолжительность операционного цикла. ќперационный цикл равен времени между закупкой сырь€ и материалов или товаров и получением выручки от реализации продукции.

ѕпц = ќсм + ќнзп + ќгп

где: ќсм Ц продолжительность оборота среднего запаса сырь€, материалов и полуфабрикатов в дн€х; ќнзп Ц продолжительность оборота среднего объема незавершенного производства в дн€х; ќгп Ц продолжительность оборота среднего запаса готовой продукции в дн€х.

|

|

|

ѕри снижении операционного цикла при прочих равных услови€х снижаетс€ врем€ между закупкой сырь€ и получением выручки, вследствие чего растет рентабельность. —оответственно снижение данного показател€ в дн€х благопри€тно характеризует де€тельность организации.

13. ѕродолжительность финансового цикла. ‘инансовый цикл (цикл денежного оборота) предпри€ти€ представл€ет собой период между началом оплаты поставщикам полученных от них сырь€ и материалов (погашением кредиторской задолженности) и началом поступлени€ денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

где: ÷пр Ц производственный цикл; ѕодз Ц период оборота дебиторской задолженности (в дн€х); ѕокз Ц период оборота кредиторской задолженности (в дн€х); ѕоа Ц период оборота авансов (в дн€х).

‘инансовый цикл состоит из:

Х периода оборота кредиторской задолженности;

Х периода оборота дебиторской задолженности.

ѕут€ми сокращени€ финансового цикла €вл€ютс€ уменьшение периода оборота дебиторской задолженности и увеличение периода оборота кредиторской задолженности.

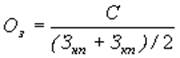

14. ќбъем реализации продукции. ќбъем реализации продукции включает стоимость реализованной продукции, отгруженной и оплаченной покупател€ми. ќбъем реализации определ€≠етс€ отпускной ценой, включа€ Ќƒ—. ѕри анализе объемов производства по отдельным видам однородной продукции примен€ютс€ натуральные показатели. ”словнонатуральные, как и стоимостные, показатели при≠мен€ютс€ дл€ обобщенной характеристики объемов производства про≠дукции.

где, ¬п Ц выручка от продаж в планируемом периоде; ÷i Ц цена единицы i-го вида продукции; n Ц всего видов продукции; ¬i Ц объем реализации i-го вида продукции.

15. ќбъем прибыли.

ѕор€док образовани€ прибыли.

ѕрибыль от реализации продукции (продаж) ѕр Ц это разность между выручкой от продаж ¬р и издержками на производство и сбыт продукции (полной себестоимости) «пр, суммой налога на добавленную стоимость (Ќƒ—), акцизов ј ÷:

ѕр = ¬р - «пр - Ќƒ— - ј ÷.

ѕрибыль от прочей реализации (ѕпр) Ц это прибыль, полученна€ от реализации основных средств и другого имущества, отходов, нематериальных активов. ќпредел€етс€ как разница между выручкой от реализации (¬пр) и затрат на эту реализацию («р):

ѕпр = ¬пр - «р

ѕрибыль от внереализационных операций Ц это разница между доходами от внереализационных операций (ƒвн) и расходами по внереализационным операци€м (–вн):

ѕвн = ƒвн - –вн

ƒоходы от внереализационных операций Ц это доходы от долевого участи€ в де€тельности другого предпри€ти€, дивиденды по акци€м, доходы по облигаци€м и другим ценным бумагам, поступлени€ от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не св€занные с реализацией.

–асходы по внереализационным операци€м Ц это затраты на производство, которое не дало продукции.

Ѕалансова€ прибыль: ѕб = ѕр + ѕпр + ѕвн

„иста€ прибыль: ѕч = ѕб - отчсл.

Ќераспределенна€ прибыль: ѕнр = ѕч - ƒ¬ - проц.

16. ‘ондоотдача Ц объЄм валовой или товарной продукции по отношению к стоимости основных фондов предпри€ти€. ‘ондоотдача показывает, сколько продукции производит предпри€тие на каждую вложенную единицу стоимости основных фондов. ћногие источники, при сохранении идеологии показател€, тем не менее, привод€т несколько иные определени€ показател€ фондоотдачи. “акже у разных авторов различаютс€ и формулы расчета фондоотдачи. ѕоэтому ниже привод€тс€ несколько вариантов формулы расчета фондоотдачи.

»значальна€ иде€ расчета показател€ заключаетс€ в том, что фондоотдача характеризует эффективность использовани€ всех основных фондов предпри€ти€. “о есть этот показатель можно сопоставл€ть с амортизацией основных средств, рентабельностью продукции и др. и на основании этого делать выводы об эффективности работы предпри€ти€. Ѕазовой провер€емой цифрой должно стать сравнение объема выпущенной продукции по отношению к стоимости задействованных основных фондов предпри€ти€. ѕосле этого необходимо определить объем чистой прибыли, полученной предпри€тием и сопоставить его, как минимум с амортизационными отчислени€ми. јмортизаци€ должна быть меньше полученной прибыли.

ƒанный анализ может быть важен при прин€тии решени€ о покупке оборудовани€. ¬ этом случае прибыль от использовани€ оборудовани€ в услови€х конкретного бизнеса за нормативный период эксплуатации должна превышать затраты на приобретение. ≈сли данное условие (проверка на эффективность через показатель фондоотдачи) выполн€етс€, то дальше делаютс€ проверки на эффективность вложений с точки зрени€ отдачи на вложенный капитал (ROI).

|

|

|

17. ‘ондовооруженность Ц показатель, характеризующий оснащенность работников предпри€тий сферы материального производства основными производственными средствами. ‘ондовооруженность определ€етс€ как отношение стоимости основных средств предпри€ти€ к средней годовой списочной численности работников.

‘в=—ср/„

где ‘в Ц фондовооруженность; „ Ц количество работающих; —ср Ц среднегодова€ стоимость основных средств.

18. –ентабельность производства Ц относительный показатель экономической эффективности. –ентабельность комплексно отражает степень эффективности использовани€ материальных, трудовых, денежных и др. ресурсов. оэффициент рентабельности рассчитываетс€ как отношение прибыли к активам или потокам, еЄ формирующим.

–ентабельность производства рассчитываетс€ как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. оэффициент показывает, сколько рублей прибыли предпри€тие имеет с каждого рубл€, затраченного на производство и реализацию продукции. Ётот показатель может рассчитыватьс€ как в целом по предпри€тию, так и по его отдельным подразделени€м или видам продукции.

–ентабельность производства = ѕрибыль / (—тоимость основных фондов + стоимость оборотных средств)

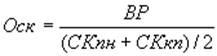

ѕродолжительность одного оборота в дн€х (ƒ) показывает, за какой срок к предпри€тию возвращаютс€ его оборотные средства в виде выручки от реализации продукции. ќн опреде≠л€етс€ по формуле

оэффициент оборачиваемости оборотных средств ( об) по≠казывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год)

ќбща€ рентабельность, % определ€етс€ как отношение прибыли до налогообложени€ к выручке от реализации продукции.

19. –есурсоемкость определ€ет отношение количества использованных ресурсов (в натуральном или денежном выражении) к количеству произведенной продукции (в натуральном или денежном выражении) определенной продукции хоз€йственного комплекса, отрасли, экономики региона, страны или предпри€ти€.

20. ѕлатежеспособность предпри€ти€ Ц это его способность выполн€ть внешние (краткосрочные и долгосрочные) об€зательства, использу€ свои активы. ƒанный показатель измер€ет финансовый риск, т. е. веро€тность банкротства. ¬ общем случае предпри€тие считаетс€ платежеспособным, если его общие активы превышают его внешние об€зательства. “аким образом, чем больше превышение общих активов нал внешними об€зательствами, тем выше степень платежеспособности.

ƒл€ измерени€ уровн€ платежеспособности используют специальный коэффициент платежеспособности, который показывает долю собственного (акционерного) капитала предпри€ти€ в его общих об€зательствах (в процентах):

п = —обственный капитал / ќбщие об€зательства

¬ысокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности дл€ привлечени€ дополнительных средств со стороны.

II. –асчетное задание

ќпределение плановой себестоимости единицы продукции с учетом внедрени€ организационно-технических меропри€тий

¬ариант є 3

ѕод вли€нием определенных организационно-технических меропри€тий произошли следующие изменени€:

1) удельный расход сырь€ и материалов снизилс€ на 15%, а цена увеличилась на 20%;

2) удельный расход топлива снизилс€ на 5%, а цена увеличилась на 12%;

3) удельный расход электроэнергии увеличилс€ на 5%;

4) заработна€ плата повременна€;

5) увеличение объема выпуска продукции 13%.

“аблица 1. ќтчетна€ калькул€ци€ себестоимости единицы продукции.

| —татьи калькул€ции | —ебестоимость по отчету (c\cI) | —ебестоимость по плану (с\сII) | ќтклонение |

| —ырье и основные материалы | |||

| “опливо технологическое | 478,8 | 28,8 | |

| Ёлектроэнерги€ | 262,5 | 12,5 | |

| «аработна€ плата производственных рабочих | 530,9 | -69,1 | |

| Ќакладные расходы | 796,5 | -103,5 | |

| »того | 2 700 | 2578,7 | -121,3 |

1. —ебестоимость по плану - сырье и основные материалы:

—ѕЋ = (—ќ * 0,85) *1,2 = (500 * 0,85) * 1,2 = 510 руб.

ќтклонение по себестоимости Ц сырье и основные материалы:

ќ—ћ = —ѕЋ Ц —ќ = 510 Ц 500 = 10 руб.

2. —ебестоимость по плану - топливо технологическое:

—ѕЋ = (—ќ * 0,95) * 1,12 = (450 * 0,95) * 1,12 = 478,8 руб.

ќтклонение по себестоимости Ц топливо технологическое:

ќ“ = —ѕЋ Ц —ќ = 478,8 Ц 450 = 28,8 руб.

3. —ебестоимость по плану Ц электроэнерги€:

—ѕЋ = —ќ * 1,05 = 250 * 1,05 = 262,5 руб.

ќтклонение по себестоимости Ц электроэнерги€:

ќЁ = —ѕЋ Ц —ќ = 262,5 Ц 250 = 12,5 руб.

4. —ебестоимость по плану - заработна€ плата производственных рабочих:

—ѕЋ = —ќ/1,13 = 600/1,13 = 530,9 руб.

ќтклонение по себестоимости - заработна€ плата производственных рабочих:

ќ«ѕ = —ѕЋ - —ќ= 530,9 Ц 600= -69,1 руб.

5. —ебестоимость по плану на накладные расходы:

—ѕЋ= —ќ/1,13 = 900/1,13 = 796,5 руб.

ќтклонение по себестоимости на накладные расходы:

ќ“ = —ѕЋ Ц —ќ = 796,5 Ц 900 = -103,5 руб.

¬ывод: после проведени€ р€да меропри€тий произошло снижение себестоимости единицы продукции на 103,5 рублей. —ебестоимость уменьшилась за счет уменьшени€ удельных расходов сырь€, материалов, топлива и электроэнергии.