Структура ВВП определяет товарную структуру российского экспорта. Структура произведенного ВВП у России существенная иная, чем в мире в целом и у развитых стран в особенности. В промышленности создается почти половина российского ВВП. Однако при таком высоком уровне индустриализации Россия слабо включена в международное разделение труда, в особенности по готовой продукции. Причина данной ситуации в том, что структурно мировое и российское промышленное производство заметно разнятся. В мировом промышленном производстве 82% приходится на обрабатывающие отрасли, и всего 10% на добывающие. Поэтому основная часть международного обмена – это готовая продукция, а около половины продукция машиностроения. В отечественной промышленности добывающие отрасли играют заметно более важную роль, их вклад в общий объем производства достигает 24%. Почти половину промышленного производства дают отрасли первичной переработки сырья – металлургия, химия и нефтехимия, лесопереработка. Доля машиностроения и металлообработки составляет чуть более 20%, причем подавляющая часть машиностроительных предприятий не способна выпускать конкурентоспособную продукцию. Хотелось бы добавить, что по данным 2011 г. доля добывающих отраслей в общем объеме валовой добавленной стоимости производственного ВВП составила 10,7%, обрабатывающих производств – 16%. В сельском хозяйстве создается двадцатая часть всего ВВП страны. При такой структуре промышленности экспортный потенциал страны главным образом складывается их минерально-сырьевых ресурсов и полуфабрикатов.

Основные тенденции:

По итогам периода 2000-2008 гг. в внешнеторговый оборот увеличился в 5,4 раза и достиг 734,9 млрд. долл., в том числе экспорт товаров увеличился в 5 раз, до 467,6 млрд.долл.; импорт увеличился в 7,9 раз до 267, 1 млрд.долл. Успехи в экспорте достигнуты исключительно благодаря действию внешних факторов, небывало длительному периоду благоприятной мировой конъюнктуры, а именно росту цен на важнейшие товары российского экспорта: на энергоносители, цветные и драгоценные металлы, круглый лес, аммиак, азотные удобрения. В меньшей степени рост экспорта был обусловлен увеличением физических объемов.

q В этот период внешний рынок развивался динамичнее, чем внутренний: экспорт и импорт страны рос быстрее, чем показатели увеличения ВВП, промышленного и аграрного производства, денежных доходов, оборота розничной торговли.

q Коэффициент опережения российской внешней торговли отечественного ВВП (2,6 раза) был выше среднемирового показателя (1,5 раза).

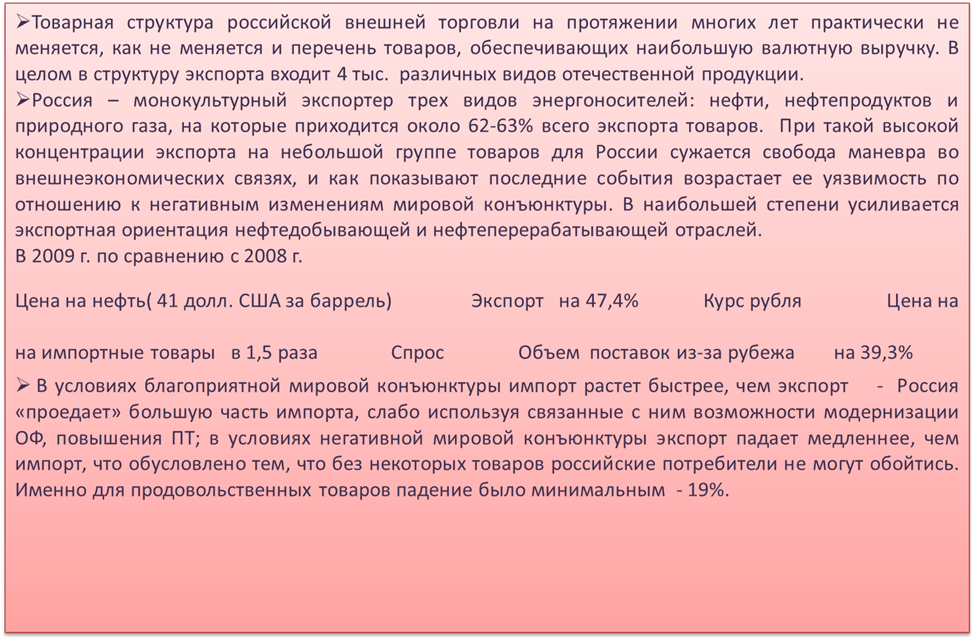

q Растущий объем конечного потребления покрывается не увеличением национального производства, а импортом, темпы роста которого в разы превышают соответствующие показатели экспорта. В структуре внешнеторгового оборота с 2000 по 2011 гг. с 75 до 62%, а доля импорта возросла с 25 до 37%. В структуре российского импорта преобладают товары с высокой степенью обработки – машины, оборудование, транспортные средства, продовольственные товары, что отражает сложное положение отечественных производителей. Экспорт – 12% всего объема экспорта. В докризисный период в структуре ввоза преобладают потребительские изделия, тогда как промежуточного и инвестиционного назначения представлена намного слабее, чем в импорте стран сопоставимого уровня развития. По мере укрепления рубля рост импорта готовых товаров за последние годы приобрел «взрывной» характер, начав вытеснять с внутреннего рынка отечественных производителей. По некоторым видам товаров российская экономика попала в устойчивую зависимость от импорта. Так отрицательное сальдо во внешней торговле машинотехнической продукцией возросло с 1,5 млрд.долл. до 82,1 млрд.долл. в 2007 г. На фоне роста количественных показателей развития ВЭС страны усилилась их качественная деградация.

q При рассмотрении географической структуры внешней торговли выделяют два направления: страны СНГ и страны Дальнего зарубежья. Доля внешней торговли России со странами СНГ во внешнеторговом обороте имеет тенденцию к снижению: в 2000 г. – 18,56%, в 2011 г. – 14,95%. Противоположная тенденция отмечается в изменении доли внешней торговли в общем внешнеторговом обороте со странами дальнего зарубежья: 81,44% в 2000 г. против 85,37% в 2011 г. На три основные группы топливно-сырьевых металлов и материалов (минеральные продукты, металлы, драг.камни и изделия из них, древесина и целлюлозно-бумажные изделия) приходится почти 90% всего вывоза в страны Дальнего Зарубежья. Особое место как крупнейший экономический партнер ЕС, товарооборот с которым обеспечивает 51% российской торговли, удельный вес АТЭС составил 18%, ЕВРАЗЭС – 8%, СНГ – 15,2 %, ТС – 7%. Наиболее динамично развивалась торговля в рамках ТС Прирост с Белорусией – 37,7%, с Казахстаном на 30,6%.

| Год Товарная группа | |||

| Нефтепродукты | 33,36 | 33,94 | 34,72 |

| Нефть сырая | 15,97 | 17,67 | 18,35 |

| Газ природный | 13,90 | 12,11 | 12,36 |

За последние 3 года повысилась экспортная квота по автомобилям легковым, снизилась по нефти, нефтепродуктам, газу природному, углю каменному, лесоматериалам необработанным, фанере клееной,бумаге газетной, прокату плоскому. В 2011 г. повысились физические объемы вывоза чугуна и алюминия. Снизились ферросплавов, полуфабрикатов из железа и нелегированной стали, проката плоского, никеля, меди рафинированной, алюминия.

| Экспортная квота | ||||||

| По отношению к ВВП | 27,4 | 28,1 | 24,4 | 27,0 | ||

| Никель, кобальт, (цветная металлургия) | 9/10 | |||||

| Первичный алюминий, целлюлоза, химические удобрения | 4/5 | |||||

| Нефть, нефтепродукты, необработанные леса, фанера | 1/2 | |||||

| Природный газ, каменный уголь, прокат черных металлов | 1/3 | |||||

| Импортная квота | ||||||

| По отношению к ВВП | 16,8 | |||||

| Фрукты (яблоки, груши) | 80% | |||||

| Кожаная обувь | 90% | |||||

| Вина | 29% | |||||

| Говядина | 30% | |||||

| Свинина, грузовики | 25% | |||||

| Молочная продукция, химическая продукция | 20% | |||||

| Легковые автомобили | 34% | |||||

| Сельскохозяйственная техника | 50% | |||||

ВЫВОД: По данным таможенной статистики российский экспорт в 2011 г. в стоимостном выражении по сравнению с 2009 г. увеличился на 30%. Причем со странами ДЗ прирост составил 29,7%, со странами СНГ – 31,3%. Физические объемы экспорта снизились на 2,2%. А средние экспортные цены повысились на 33%. Экспорт рос во все региона мира, но максимальный рост поставок отмечается в страны СНГ, АТЭС, ТС.

Состав экспортных позиций в последние годы не изменился: минеральный продукты – 72,1%, металлы и изделия из них – 9,2%, продукция химической промышленности – 6,2%, машины и оборудование, транспортные средств – 4,6%, продовольственные товары и сельхозсырье – 2,4%. В 2011 по с 2010 г. в общем объеме экспорта наиболее значительной повысился удельный вес нефти, нефтепродуктов, газа; снизился – полуфабрикаты из железа и нелегированной стали, проката плоского, никеля, алюминия, машин и обрудования, транспортных средств.

Основными партнерами по экспорту: (млрд.долл.), затем импорту()

Нидерланды – 40 (2,7)

Германия – 19,2 (17,4)

Китай – 18,8 (23,3)

Италия – 15,4 (6)

Турция – 13,5 (3,2)

Украина – 13,3 (9)

Республика Беларусь – 12,8 (5,7)

США – 7,2 (7,1)

Япония – 6,8 (7,8)

Франция – 5,6 (6,5)

На них приходится 58% российского экспорта.

Импорт: под влиянием заметного роста внутреннего спроса, прежде всего на инвестиционные и промежуточные товары, увеличение объемов импорта происходило за счет роста физических объемов поставок. Физический объем ввоза вырос на 22%. При этом импорт стран из ДЗ вырос на 23%, СНГ – 19%. Средние импортные цены повысились на 9%.

Товарная структура: машины, оборудование и транспортные средства: 49%, продукция химической промышленности – 15,2%, продовольственные товары и селхозсырье-14%, металлы и изделия из них – 7,1%, текстильные изделия – 5,6%, древесина и целлюлозно-бумажные изделия – 2,3%. Снизилась доля продовольственных товаров и сельхозсырья, продуктов химической промышленности, каучука, текстиля и металлов и изделий из них.

Основными торговыми партнерами России в 2011 г.являлись Китай(15,8%), Германия -12,3%, Украина – 6,6, Япония – 4,9, Белоруссия – 4,5, Франция – 4,3, США – 4,8, Италия – 4,4, Южная Корея – 3,8. На долю этих стран приходится около 60% всего импорта.

Сальдо по товарным группам: в млрд.долл.

Прод.товары и сельхоз сырье: - 11,2

Топливно-энергетические товары + 183,9

Продукция хим.промышленности, каучук – 6,5

Кожевенное сырье, пушнина -0,4

Древесина и целлюлозно-бумажные изделия +2,4

Текстиль, текстильные изделия, обувь – 7,7

Строительные материалы и изделия -1,1

Драг.металлы +5,5

Черные и цветные металлы – 7,1

Машины, оборудование и транспортные средства -60,1

Высшим правительственным органом при президенте страны, принимающим решения о регулировании внешнеэкономической деятельности в Бразилии, является Внешнеторговая палата. Целями Палаты являются формулирование задач в области внешней торговли товарами и услугами, включая туризм, принятие соответствующих решений и координация деятельности по их выполнению. В состав САМЕХ входят: Министр развития, промышленности и внешней торговли (председатель Палаты), министры: глава администрации президента страны, Министр иностранных дел, Министр финансов, Министр сельского хозяйства, животноводства, Министр планирования, бюджета и управления.

До настоящего времени в Бразилии отсутствует упорядоченное систематизированное законодательство, определяющее основы государственного регулирования внешнеэкономической деятельности. Нормативно-правовая база этой сферы включает в себя целый ряд федеральных законов, а также подзаконных нормативных АКТОВ, инструкций, принятых различными государственными законодательными и исполнительными органами.

С целью упрощения пользования консолидированы в единые сборники: нормативные акты, связанные с осуществлением бразильского экспорта И нормативные акты по импорту и поставкам в режиме drawback(ВОЗВРАТНАЯ ПОШЛИНА).Введение указанного специального режима направлено на стимулирование производства национальной промышленной продукции ориентированной на экспорт и подразумевает отсрочку или освобождение от уплаты импортных пошлин на оборудование и компоненты, используемые при промышленном производстве продукции (в том числе автомобилей), предназначенной на экспорт.

Режим включает в себя три разновидности:

ü Отсрочка уплаты импортных пошлин. Предоставляется при импорте продукции, которая будет экспортирована после её модернизации. Срок действия акта (максимальный - 2 года) определяется в зависимости от времени, необходимого для осуществления экспорта товара, соответствует производственному циклу – целью ставится осуществление экспорта в максимально сжатые сроки.

ü Освобождение от уплаты импортных пошлин. Предоставляется при импорте продукции в эквивалентном количестве для восстановления запасов импортируемой продукции, используемой при изготовлении экспортного товара. Решение о предоставлении режима также принимает Секретариат внешней торговли с выдачей пользователю концессионного акта о «Drawback». Максимальный срок предоставления данного режима составляет 2 года со дня выпуска концессионного акта.

ü Возврат уплаченных импортных пошлин. Осуществляется через налоговый кредит предоставляемый при последующих импортных поставках. Импортер может уменьшить платежи по налогам. Уменьшение производится по каждому налоговому платежу за каждый отчетный период до тех пор, пока сумма, не уплаченная импотртеромв результате таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной договором.

В настоящее время основным инструментом регулирования внешней торговли товарами в Бразилии является тарифная политика. В результате либерализации внешнеторгового режима в начале 1990-х годов удалось существенно снизить импортные тарифы. Средние ставки импортных пошлин сократились с 32% в 1990 г. до 10-11% в настоящее время, а максимальные - со 105% до 35%. Уровень таможенного обложения иностранных товаров в Бразилии дифференцирован в зависимости от степени переработки: если сырье и определенная часть полуфабрикатов ввозятся беспошлинно или с минимальной пошлиной, то пошлины на готовые изделия могут достигать максимальных значений. Так, пошлины на нефть и нефтепродукты составляют 0%, на удобрения - 4-6%, в то время как на автомобили - 35%.

ü Нетарифные ограничения импорта в Бразилии не имеют широкого распространения. Так, страна не использует количественные ограничения импорта, финансовые меры, государственную монополизацию. При этом применяются паратарифные методы, а именно взимание внутренних налогов при импорте товаров, в частности, налога на промышленную продукцию и налога на обращение товаров и услуг. Используются также автоматическое лицензирование и технические барьеры.

Налог на промышленную продукцию - IPI. Статья 153 параграфа 3 главы III Федеральной конституции освобождает от данного налога промышленные продукты, предназначенные на экспорт. Закон Nº 8.402 от 08.01.1992 устанавливает налоговые стимулы и определяет другие положения, связанные с оплатой данного налога при осуществлении внешнеторговой деятельности. Нормативная инструкция Nº 28 от 13.03.2001 определяет процедуру возврата и возмещения по линии SFR оплаченных сумм налога. Налог на оборот товаров и услуг - ICMS. Декрет-закон Nº 406 от 31.12.1968 освобождает от сбора данного налога экспорт промышленной продукции. Дополняющий Закон Nº 87 от 13.09.1996 вводит положение об освобождении от налога операций, связанных с экспортом промышленных полуфабрикатов и услуг.

Финансирование экспорта осуществляется:

В рамках программы BNDES-EXIM Национального Банка экономического и социального развития (BNDES). Закон Nº 8.187 от 01.06.1991 разрешает финансирование экспорта национальных товаров и услуг. Циркуляр BNDES/FINAME Nº 161 от 06.01.1998 фиксирует критерии кредитования в рамках BNDES-EXIM при финансировании специальных операций на условиях «до отгрузки товара». Циркуляр BNDES/FINAME Nº 164 от 04.09.1998 фиксирует критерии кредитования в рамках BNDES-EXIM при финансировании операций на условиях «после отгрузки товара». Циркуляр BNDES/FINAME Nº 166 от 06.01.1999 определяет регламент кредитования в рамках BNDES-EXIM при финансировании операций на условиях «до отгрузки товара». Циркуляр BNDES/FINAME Nº173 от 22.04.2002 устанавливает перечень финансируемых продуктов.