Проблема визначення ефективності. Методичні підходи до оцінки ефективності діяльності підприємства

Підвищення ефективності є життєво важливим. Менеджмент підприємства, а особливо його власники, мають здійснювати постійний моніторинг ефективності діяльності. Менеджери отримають винагороду саме за ефективне економічне управління, а власники прагнуть до максимальної віддачі від вкладеного капіталу та досягнення успішного функціонування бізнесу. На певних етапах розвитку підприємства такий моніторинг має різні цілі. Якщо після завершення першого року функціонування новоствореного підприємства інвестору цікаво, чи не помилився він у своєму інвестиційному рішенні, то оцінка ефективності в подальшому має на меті визначення рівня привабливості такого підприємства (можливо, для сторонніх інвесторів, у разі потреби в залученні додаткового капіталу). На основі оцінки здійснюється пошук резервів зростання ефективності, з'ясовується доцільність перспектив розвитку існуючого бізнесу або необхідність переорієнтації підприємницьких зусиль. Здійснити моніторинг ефективності можна за допомогою показників ефективності діяльності підприємства.

Проблема визначення економічної ефективності діяльності підприємства пов'язана з визначенням відповідного критерію ефективності і формуванням системи показників. Визначення загальної ефективності діяльності підприємства вимагає врахування багатьох чинників. Можна розробити показники ефективності використання для кожного виду ресурсів або спільно для всіх ресурсів. Розраховані показники порівнюються з показниками за попередній період, який називають базовим, або із її новим значенням дохідності капіталу на ринку.

Оцінка ефективності проводиться з певною метою (оцінювання розвитку бізнесу, оцінювання доцільності інвестування капіталу) для конкретних споживачів такої інформації (власники підприємства, менеджери, інший персонал), на певному рівні в межах підприємства (можна оцінювати ефективність діяльності підприємства в цілому, а можна - ефективність використання окремих груп його активів), на підприємствах різних розмірів та організаційно-правових форм, публічних (цінні папери яких обертаються на ринку) і непублічних.

Використовують декілька методичних підходів оцінки ефективності.

Традиційний підхід. Базується на класичній моделі Дюпона "Рентабельність капіталу", передбачає оцінку ефективності на основі двох груп показників: узагальнюючих - показників першого рівня, які характеризують ефективність діяльності підприємства в цілому, порівнюючи результативні показники з витратами усіх ресурсів, та показників другого рівня, які оцінюють ефективність використання окремих видів ресурсів підприємства.

Багаточинниковий підхід. Пропонується в науковій економічній літературі, проте рідко застосовується на практиці. Передбачає використання агрегованих індексів ефективності, що є складними і важкими для інтерпретації, а тому і не стали загальновизнаними.

Оцінка ефективності діяльності на основі концепції "Performance Management" (управління результативністю) передбачає використання так званої збалансованої системи індикаторів (Balancea Scorecard (BSC)), яка включає різні фінансові й нефінансові показники, що дають змогу комплексно оцінити вартість підприємства й ефективність його діяльності. Показники рентабельності використовуються в цій системі як другорядні, а основним є економічна додана вартість (EVA).

Система показників оцінки ефективності діяльності підприємства на основі традиційного підходу.

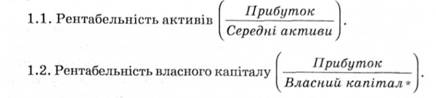

1. Узагальнюючі показники - показники першого рівня (визначають ефективність використання відразу всіх ресурсів підприємства):

1.3. Рентабельність інвестованого капіталу, тобто капіталу, який використовується на підприємстві

1.4. Рентабельність продукції

1.5. Рентабельність продажу

1.6. Рентабельність операційної діяльності

Власний капітал - це капітал, вкладений у бізнес власниками підприємства, який складається з таких частин:

- капітал, який був інвестований при заснуванні підприємства (статутний капітал);

- додатково вкладений капітал. У процесі додаткової емісії акції часто продаються за ціною, що перевищує номінал. При цьому в статутному капіталі відображається тільки номінал, а до додаткового вкладеного капіталу потрапляє різниця між ринковою і номінальною цінами;

- нерозподілений прибуток - це чистий прибуток після сплати дивідендів, тобто після того, як власник вилучив певну його частку;

- резервний капітал.

Якщо перші три показники е більш інформативними для власників підприємства, то останні три є важливими для його менеджерів у процесі здійснення економічного управління підприємством.

Вимоги до рентабельності капіталу багато в чому визначаються вартістю залученого капіталу, помноженою на ризик. Тому від країн, що розвиваються, очікується більше значення рентабельності, ніж від розвинутих. Якщо, наприклад, у Західній Європі можна залучити гроші інвесторів, маючи рентабельність капіталу 5-10 %, то обґрунтування інвестиційних проектів у пострадянському просторі потребує значно більшої очікуваної рентабельності (20-30 %) внаслідок існування ризику, пов'язаного з країною інвестування. Проте все ж таки критерій оцінки рентабельності повинен бути закладений саме стратегією розвитку підприємства. Дуже часто рівень рентабельності для підприємства є на певному етапі другорядним, коли в короткостроковому періоді основне його завдання полягає в завоюванні частки ринку або збільшенні обсягів продажу.

3. Показники другого рівня характеризують ефективність використання окремих видів ресурсів і дають змогу менеджерам зосередити увагу на використанні окремого ресурсу. Доцільно аналізувати їх динаміку, а не абсолютний рівень, оскільки абсолютне значення, наприклад рентабельності основних чи оборотних засобів, не можна порівнювати з альтернативною дохідністю, наприклад за банківськими депозитами, оскільки отриманий підприємством прибуток є результатом функціонування не лише одного виду активів підприємства, а всієї їх сукупності. Вивчення динаміки зазначених показників може виявити, з ефективністю використання яких активів у підприємства виникає найбільше проблем.

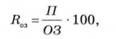

Показники ефективності використання основних засобів:

- віддача основних засобів:

де ВІТ - річний обсяг виробленої продукції у вартісних одиницях; 03 - середньорічна вартість основних засобів;

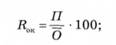

- рентабельність основних засобів:

де П - річний прибуток підприємства;

- коефіцієнт використання виробничої потужності:

де Я - річний обсяг продукції в натуральних одиницях; М - середньорічна потужність підприємства.

Показники ефективності використання обігових коштів:

- коефіцієнт обертання:

де РП - дохід від реалізації продукції за період (рік, квартал, місяць);

О - середній залишок обігових коштів підприємства; - рентабельність обігових коштів:

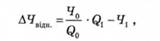

- відносна економія обігових коштів:

де О0 і Ох - середні залишки обігових коштів відповідно в базовому та звітному роках;

РП0 і РП1 - реалізована продукція підприємства відповідно в базовому та звітному роках.

Показники ефективності використання трудового потенціалу підприємства:

- виробіток:

де Чпіп - середньооблікова чисельність промислово-виробничого персоналу;

- вироблена продукція на одиницю фонду оплати праці:

де ФОП - річний фонд оплати праці підприємства; - темп зростання продуктивності праці:

де і IV - рівень продуктивності праці відповідно в базовому та звітному роках.

- відносна економія кількості працівників;

де Ч0 і 9. - середньооблікова чисельність персоналу відповідно в базовому та звітному роках;

<?0 і - обсяг виробленої продукції відповідно в базовому та звітному роках;

- частка приросту обсягу продукції за рахунок зростання продуктивності праці:

де 1У0і - рівень продуктивності праці (виробітку) відповідно в звітному та базовому роках;

АС} - приріст обсягу виробництва продукції.

Показники ефективності використання нематеріальних активів:

- віддача нематеріальних активів:

де НА - середньорічна вартість нематеріальних активів;

- рентабельність нематеріальних активів:

Показники ефективності інвестицій:

- рентабельність інвестицій:

- у разі нового будівництва;

- у разі розширення або реконструкції підприємства;

- строк окупності інвестицій (/):

- у разі нового будівництва;

- у разі розширення або реконструкції підприємства,

де 77ч - річний приріст прибутку підприємства;

А - річна сума амортизаційних відрахувань;

ДЛЧ - приріст річного прибутку підприємства в результаті розширення або реконструкції;

ДА - приріст річної суми амортизаційних відрахувань в результаті розширення або реконструкції.

На практиці не завжди потрібно визначати результати всіх ресурсів. Деякі підприємства визначають ефективність тих чинників, які вважаються придатними показниками діяльності й успіху підприємства. Отже, у практичній строкології визначення загальної ефективності може бути сформульоване як зосередження на обмеженій кількості ресурсів, які в результаті вказують на успіх підприємства.

Проте індивідуальні показники при ізольованому використанні можуть не створювати об'єктивної картини. Зниження ефективності використання одного ресурсу може бути необхідним для підвищення ефективності використання іншого. Такий компроміс бажаний тоді, коли знижуються загальні витрати, але результат буде втрачено, якщо використовувати будь-який частковий показник окремо. Тільки спостерігаючи наслідки зростання загальної ефективності використання всіх ресурсів, менеджери можуть зробити точні висновки про загальний результат ефективності. Через можливість існування компромісного вибору загальний показник ефективності повинен оцінювати сукупні фінансові наслідки і, отже, має бути фінансовим показником.

Приклад 11.1.

Користуючись даними табл. 11.1, оцініть ефективність діяльності підприємства, порівнюючи величини показників 2005 і 2006 рр.

Як свідчать дані табл. 11.1, на підприємстві спостерігається зростання результативних показників діяльності. Так, обсяг виробництва в діючих цінах зріс у 2006 р. порівняно з 2005 р. на 38,1 %, що зумовлено в основному зростанням цін на готову продукцію. Проте спостерігається зростання обсягу виробництва, обчисленого і за продукцією в порівняних цінах, темп зростання 7,03 %. Динаміка реалізованої продукції теж позитивна, тільки на 2,8 відсоткових пункти зростання обсягу реалізації відстає від темпу зростання виробленої продукції.

Незважаючи на стрімке підвищення собівартості реалізованої продукції (на 41,8 %), прибуток від операційної діяльності збільшився на 14,5 %, що пояснюється зростанням у 2006 р. доходів від іншої операційної діяльності. Величина прибутку від звичайної діяльності має від'ємний приріст (-5,5 %), зумовлений збитками від фінансової діяльності.

У зв'язку зі зменшенням бази оподаткування (податкового прибутку) в 2006 р. порівняно з 2005 р. кінцевий фінансовий результат - чистий прибуток - збільшився на 9,8 %.

Таким чином, оцінюючи діяльність підприємства за результативними абсолютними показниками, можна зробити висновок про її поліпшення в 2006 р. порівняно з 2005 р. (табл. 11.2).

Таблиця 11.1. Динаміка основних економічних показників діяльності підприємства за 2005-2006 рр.

Незважаючи на позитивну тенденцію абсолютних результативних показників діяльності підприємства (табл. 11.2), ефективність роботи підприємства в 2006 р. порівняно з 2005 р. знизилась. Спостерігається зменшення загальної рентабельності підприємства: на 4,4 відсоткового пункта знизилась рентабельність, обчислена на основі прибутку до оподаткування, і на 1,2 пункта - за прибутком після оподаткування. Майже на третину зменшилась рентабельність операційної діяльності.

Аналізуючи показники, в табл. 11.2, можна зробити висновок, що падіння ефективності роботи підприємства зумовлене насамперед зниженням ефективності використання основних засобів - спостерігається зниження фондовіддачі й суттєве зменшення фондорентабельності. Зазначені зміни відбулися, незважаючи на позитивну тенденцію показників ефективності використання персоналу, - зростання рівня продуктивності праці, зменшення витрат на персонал (за показником зарплатомісткості продукції), а також прискорення обертання обігових коштів.

Традиційний підхід до оцінювання роботи підприємства не завжди відображає об'єктивну картину його діяльності. Деякі західні компанії використовують як узагальнюючий показник ефективності альтернативний критерій, відомий як додана економічна вартість (EVA - economic value added), який є складовою фінансового блоку "Системи збалансованих показників". Він є основним показником ефективності в системі "Performance Management" (управління результативністю).

Економічна додана вартість (EVA):

де ROA - рентабельність активів;

WACC - середньозважена вартість капіталу; ТА - сукупні активи;

ЕАІТ - прибуток підприємства після сплати процентів і податку на прибуток;

СЕ - сукупний капітал.

EVA = Операційний прибуток - (Середньозважена вартість капіталу o Загальний задіяний (інвестований) капітал).

Додана економічна вартість.

Це операційний прибуток після оподаткування з вирахуванням загальної річної вартості капіталу. Якщо показник EVA позитивний, компанія заробляє гроші, якщо негативний, тоді підприємство знищує капітал. У довгостроковому періоді тільки ті підприємства, які генерують капітал, можуть вижити. EVA має грошове вираження. Ключовою особливістю показника EVA є наголошення на операційному прибутку після оподаткування і фактичній вартості капіталу підприємства. Інвестори використовують цей показник тому, що він пов'язує прибуток із сумою ресурсів, потрібних для його досягнення. На базі EVA було оцінено цілий ряд компаній. Наприклад, компанія "Coca-Cola" 1997 p. мала додану економічну цінність у 2442 млн дол. Також, згідно з оцінкою EVA, компанії "General Electric", "Microsoft" і "Merck" мали значне зростання капіталів у 1997 р. Однак в інших фірм, за оцінками, зробленими на базі EVA, спостерігалось зменшення цього показника. Це стосувалося компаній "IBM", "Boeing", "Disney" і "Dupont". "Coca-Cola" виявила тісний зв'язок між EVA і ціною акцій. Фактично, на ціни акцій найбільше впливає EVA, ніж будь-який інший показник віддачі, такий як, скажімо, прибуток на акцію або рентабельність капіталу.

Пропонований показник дає змогу оцінити рівень ефективності з позицій трансформації прибутку підприємства в його ринкову вартість. Пропонується його використовувати для оцінки ефективності діяльності підприємства з позицій визначення його інвестиційної привабливості для ринкового інвестора, - тобто використання розраховане на публічні компанії середніх і великих розмірів. Можна його використовувати для порівняння ефективності альтернативних проектів, господарських операцій у рамках підприємства, незважаючи на його розміри. Єдина вимога до використання цього показника - адекватна оцінка середньозваженої вартості капіталу підприємства.

Для обчислення середньозваженої вартості капіталу потрібно визначити всі джерела інвестованого капіталу. Такими джерелами є позики і власний капітал. Будь-які запозичені кошти звичайно мають відсоткову ставку. Вартість власного капіталу визначають інакше - на основі альтернативних витрат. Витрати на фінансування власного капіталу є альтернативними витратами для інвесторів. Для обчислення середньозваженої вартості капіталу підприємства пропорційна частка кожного джерела фінансування множиться на значення його вартості у відсотках і додається.

Серед інших подібних фінансових індикаторів можна використовувати на середніх і великих підприємствах для оцінки ефективності діяльності й обґрунтування фінансових рішень щодо управління прибутком такі:

- ринкова додана вартість;

- грошова додана вартість.

Ринкова додана вартість

(WA (Market Value Added)):

де ТМУ- сукупна ринкова вартість; MVe - ринкова капіталізація; МУй - ринкова вартість зобов'язань; СЕ - сукупний капітал.

Наведений показник відображає порядок формування ринкової премії, яка відповідає ефективності організації управління прибутком.

Його використання доцільне у разі необхідності проведення аналізу впливу певного напрямку діяльності підприємства (інвестиційного проекту або окремої господарської діяльності) на зростання ринкової вартості підприємства в поточному періоді та перспективі. Адекватне використання цього показника потребує наявності ринкових даних про вартість підприємства та його корпоративних прав. Може бути використаний як критерій прийняття управлінських рішень менеджерами тих підприємств, які орієнтуються на ринок капіталу, зокрема на ринок інструментів власності (акціонерні товариства) та ринок боргових інструментів (емітенти корпоративних облігацій).

Грошова додана вартість

(CVA (Cash Value Added));

де FCF (Free Cash Flow) - грошовий потік до фінансування;

WACC - середньозважена вартість капіталу підприємства;

Interest - процентні платежі підприємства за зобов'язаннями;

СЕ - сукупний капітал підприємства.

Позитивна величина грошової доданої вартості, що генерується підприємством, свідчить про пріоритетність її виконання, виходячи зі стандартної альтернативної можливості, що пропонується ринками капіталу і грошей.