ѕри идентификации издержек на производстве одним из важнейших аспектов €вл€етс€ их классификаци€, что обеспечивает понимание природы и сущности издержек. ѕри многоаспектной классификации насчитывают более тридцати видов издержек. аждый раз они отражают специфику их про€влени€. Ќа рис.1.1 приведена одна из таких классификаций.[6]

¬ экономической теории выдел€ют два подхода к определению структуры и классификации издержек производства.

1) »здержки - совокупность затрат, необходимых дл€ производства и реализации продукта. —ебестоимость - затраты, св€занные с производством, несут производственные предпри€ти€, издержки обращени€ Ц затраты, св€занные с реализацией продукции, несут преимущественно торговые предпри€ти€.

—труктура себестоимости включает в себ€ стоимость потребленных средств производства, оплату труда, а также элементы прибавочного продукта (отчислени€ на социальное страхование, расходы на обучение и т.д.).

ѕо способам расчета выдел€ют плановую, нормативную и фактическую себестоимость. ѕод плановой обычно понимают себестоимость, определ€емую на основе плановой (сметной) калькул€ции отдельных издержек. Ќормативна€ себестоимость издели€ показывает затраты на его производство и реализацию, рассчитанные на базе текущих норм расходов, действующих на начало отчетного периода. ‘актическа€ себестоимость выражает сложившиес€ в отчетном периоде затраты на изготовление и реализацию определенного вида продукции, т.е. действительные затраты ресурсов.

| »«ƒ≈–∆ » ѕ–ќ»«¬ќƒ—“¬ј |

| ¬иды |

| ѕризнаки дифференциации |

| ѕо выполн€емым функци€м |

| Ёкономические издержки Ѕухгалтерские издержки |

| ѕо масштабам подсчета |

| ѕо степени про€влени€ |

| ѕо отношению к производственному процессу |

| ѕо периодичности вложений |

| ѕо способу отнесени€ на себестоимость |

| ѕо источнику возникновени€ |

| ѕо степени вли€ни€ на прин€тие управленческого решени€ |

| ¬ зависимости от выпуска дополнительных единиц продукции |

| явные (действительные) Ќе€вные (альтернативные) |

| ¬нешние ¬нутренние |

| “екущие ≈диновременные |

| ѕр€мые Ќакладные (косвенные) |

| Ѕезвозвратные ѕринимаемые в расчет Ќе принимаемые в расчет ”странимые Ќеустранимые Ќормативные »здержки по центрам ответственности (трансфертные) |

| ѕредельные ѕриростные |

| ѕроизводственные Ќепроизводственные ѕосто€нные ѕеременные |

| ќбщие —редние |

–ис. 1.1 - лассификаци€ издержек производства

ѕо степени полноты учета затрат различают производственную и коммерческую себестоимость. ѕроизводственную образуют все расходы, св€занные с изготовлением продукции. Ќепроизводственные затраты (расходы на тару, упаковку, доставку продукции до пункта назначени€, сбытовые расходы) учитывают при определении коммерческой себестоимости. —умма производственных и непроизводственных расходов образует полную себестоимость.

2) второй подход к вы€влению сущности издержек и их классификации основан на концепции их вли€ни€ на объем производства и прибыль. ¬ыдел€ют €вные альтернативные, не€вные альтернативные и невозвратные издержки.[7]

|

|

|

Ќевозвратные издержки - ранее произведенные и невозместимые расходы (например, затраты на специальное оборудование, которое не имеет альтернативного применени€). јльтернативные издержки в таком случае равны нулю.

ѕонимание издержек в неоклассической теории базируетс€ на факте редкости ресурсов и возможности их альтернативного использовани€. јльтернативные издержки св€заны с упущенными возможност€ми другого варианта использовани€ ресурсов.

јльтернативные издержки Ч это стоимость используемых ресурсов в лучшем из других возможных вариантов их применени€. —юда, например, вход€т заработна€ плата, от которой отказалс€ предприниматель, не продав свою рабочую силу другому предпринимателю; выплаты рабочим, инвесторам, владельцам природных ресурсов, осуществл€емые с целью отвлечени€ факторов производства от их альтернативного варианта использовани€; компенсации за поставки комплектующих изделий и полуфабрикатов, оказание услуг.

ѕервоначально доктрину альтернативных издержек предложил ”икстид в доказательство ошибочности теории ценности, основанной на Ђреальных издержкахї. “еори€ альтернативных издержек представила как спрос, так и предложение завис€щими от полезности, свед€ все издержки к отказу от полезности. ”икстид отмечал, что Ђотсюда производственные издержки могут повли€ть на ценность чего-либо только потому, что они сами представл€ют собой ценность другой вещиї.[8] ƒл€ того чтобы каким-то образом разрешить основное противоречие между подходами ј. ћаршалла и австрийской школой, ”икстид применил теорию альтернативных издержек к доходам и труду как таковому. ”далось ли ему этого достичь Ч вопрос спорный. “ем не менее, теори€ существует до сих пор, и многие современные экономисты труд€тс€ над проблемами, достаточно часто прибега€ к доктрине альтернативных издержек.

јльтернативные издержки принимают форму €вных и не€вных издержек. явные Ч это пр€мые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы или бухгалтерские издержки. ќни представл€ют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. “акие затраты еще называют внешними издержками.

Ќе€вные издержки включают в себ€ стоимость эксплуатации ресурсов, принадлежащих самой фирме. ќднако владельцы компании посто€нно сравнивают прибыль от использовани€ своих собственных ресурсов с денежными поступлени€ми, которые они могли бы иметь, предоставл€€ ресурсы другим хоз€йствующим субъектам, т.е. использу€ их альтернативно. (Ќапример, сдав в аренду помещение, можно получать арендную плату.) “акие альтернативные издержки использовани€ ресурсов, наход€щихс€ в собственности самой фирмы, недополученные в обмен на €вные платежи, называютс€ не€вными (или имплицитными). Ёто неоплачиваемые издержки фирмы. их числу можно отнести не€вный заработок предпринимател€ и членов его семьи, не€вный процент на собственный капитал, не€вную арендную плату и др.[9]

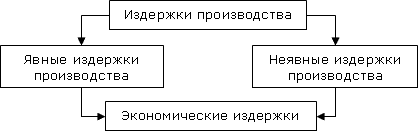

≈сли величину не€вных издержек прибавить к €вным издержкам, мы получим экономические издержки, или совокупные альтернативные издержки. (см.рис. 1.2)

–исунок 1.2- —труктура издержек производства[10]

Ёкономические издержки производства товаров завис€т от количества используемых ресурсов и цен на них. ≈сли предприниматель использует собственные ресурсы, то дл€ точного определени€ величины затрат цены на них должны быть выражены в таких же единицах, что и цена приобретаемых факторов производства.

|

|

|

Ѕухгалтерские издержки отличаютс€ от экономических тем, что они не включают альтернативную стоимость факторов производства, принадлежащих владельцам производства. Ѕухгалтерские издержки включают только €вные затраты или издержки.

–азделение издержек на экономические и бухгалтерские следует дополнить выделением средних издержек и предельных издержек. ѕри этом под средними издержками следует понимать издержки, приход€щиес€ на единицу выпускаемой продукции. ѕредельные издержки представл€ют собой дополнительные, или добавочные, издержки, св€занные с производством еще одной единицы продукции.[11]