Сущность двойной записи заключается во взаимосвязанном отражении каждой совершенной операции одновременно на двух счетах бухгалтерского учета. Например, операции по покупке материалов взаимоувязывают показатели, отражаемые на счете учета приобретенных ценностей (дебет сч. 10) и счетах учета расчетов или денежных средств, уплаченных поставщику (кредит сч. 51, 60 и др.). По начислению суммы по оплате труда взаимоувязывают показатели, отражаемые на счетах учета затрат на производство продукции (работ, услуг) (дебет сч. 20 и др.) и счетах учета расчетов по оплате труда работников предприятия (кредит сч. 70) и т.д.

Ответ прошлых лет (Лена)

В процессе работы предприятия необходимо вести текущий учет состоянияимущества предприятия, источников формирования этого имущества, а такжеучет различных хозяйственных операций. Способом ведения такого учетаявляются бухгалтерские счета. Счета более удобны для текущего учета, чембаланс предприятия, потому что они не столь трудоемки. Структура бухгалтерского счета довольно проста. Счет состоит из трехосновных элементов: 1) Номер и наименование счета. 2) Сторона дебета. 3) Сторона кредита[1]. Упрощенно счет можно представить в следующем виде: Таблица 1 Структура бухгалтерского счета.|Наименование счета ||Дебет |Кредит || | | В зависимости от вида объекта наблюдения счета делят на активные ипассивные. На активных счетах отражается имущество предприятия, а напассивных отражаются обязательства организации (способы формирования этогоимущества). Например, к активным счетам можно отнести счета «Основныесредства», «Касса», «Материалы», а к пассивным счета «Расчеты с персоналомпо оплате труда», «Уставный капитал», «Резервный капитал» и др. Запись насчетах начинается отражением начального остатка (начального сальдо). Наактивных счетах этот остаток записывается в дебет, на пассивных – в кредит. Затем на счетах записываются все операции, приводящие к изменениюостатка. Операции, увеличивающие остаток, записываются на стороне остатка,уменьшающие – на противоположной стороне. То есть на активных счетахувеличение отражают по дебету, уменьшение – по кредиту. На пассивных счетахнаоборот, увеличение отражают по кредиту, уменьшение – по дебету. Еслисложить суммы всех операций, записанных на сторонах счета, то получаютсяобороты. Итоговая сумма, записанная по дебету счета, называется дебетовымоборотом, по кредиту счета – кредитовым. При подсчете оборотов начальныйостаток не учитывается. Конечный остаток (конечное сальдо) счетаопределяют, прибавляя к начальному остатку оборот по той же стороне счета,на которой находится начальный остаток, и вычитая оборот по противоположнойстороне. Например, при определении конечного остатка на активном счетенужно сложить начальный остаток с дебетовым оборотом и вычесть кредитовыйоборот. Конечный остаток (возможно, его не будет) записывается на той жестороне счета, что и начальный. Если первоначального остатка не было, тосальдо на конец отчетного периода находят вычитанием из большего оборотаменьшего. Остаток записывают на той стороне счета, на которой была отраженасумма большего оборота. Схема строения активных и пассивных счетовприведена далее. Таблица 2|Активный счет | |Пассивный счет ||Дебет |Кредит | |Дебет |Кредит ||Начальное сальдо | | | |Начальное сальдо ||Увеличение (+) |Уменьшение (-)| |Уменьшение (-)|Увеличение (+) ||Конечное сальдо | | | |Конечное сальдо | Помимо счетов для учета имущества организации (активных) и источниковего формирования (пассивных), в бухгалтерском учете существуют также счета,на которых одновременно отражаются и имущество, и источники егоформирования. Такие счета называются активно-пассивными. Активно-пассивные счета бывают двух видов: с односторонним сальдо(либо с дебетовым, либо с кредитовым) и с развернутым (и дебетовым, икредитовым одновременно). Например, если на счете «Прибыли и убытки»дебетовый оборот превышает кредитовый, то конечное сальдо будет записано надебете счета (это означает, что предприятие в данном отчетном периодеполучило убыток). Если же наоборот, расходы предприятия были меньше егодоходов (получена прибыль), то на счете «Прибыли и убытки» кредитовыйоборот будет больше дебетового и соответственно, конечное сальдо на этомсчете будет отражено по кредиту (прибыль является источником формированияимущества и отражается в пассиве баланса). Из этого можно сделать вывод,что счет «Прибыли и убытки» является активно-пассивным с одностороннимсальдо. В качестве примера активно-пассивного счета с развернутым сальдоможно привести счет «Расчеты с разными дебиторами и кредиторами». Сальдо подебету этого счета отражает дебиторскую задолженность, сальдо по кредиту –кредиторскую задолженность. Записи на дебете могут иметь разное значение –либо увеличение дебиторской задолженности, либо уменьшение кредиторской. Накредите отражается либо увеличение кредиторской задолженности, либоуменьшение дебиторской. Структуру активно-пассивного счета с развернутымсальдо можно представить в таблице №3. Таблица 3 Структура активно-пассивного счета.|Дебет |Кредит ||Сальдо начальное дебетовое |Сальдо начальное кредитовое ||Хозяйственные операции, |Хозяйственные операции, ||увеличивающие дебиторскую, либо |увеличивающие кредиторскую, либо ||уменьшающие кредиторскую |уменьшающие дебиторскую ||задолженность. |задолженность. ||Дебетовый оборот дебиторской |Кредитовый оборот кредиторской ||задолженности (+). Дебетовый оборот |задолженности (+). Кредитовый оборот||кредиторской задолженности (-) |дебиторской задолженности (-) ||Сальдо конечное дебетовое |Сальдо конечное кредитовое |

60. Финансы и кредит [J]

| № | Билет № | Формулировка ответа | Преподаватель | Кто делает ответ | Состояние |

| 23.1. | Финансы и кредит. Базовые денежные потоки экономической системы. | Леонтьева Ольга Александровна | Тоня Аркуша | ОПЛ (Ден), ОПЛ (Мадина), готовый ответ Тони, доп. картинка от Юли |

Готовый ответ Тони

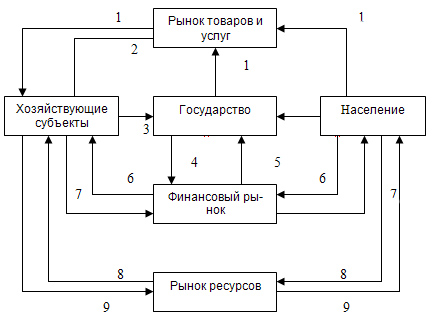

Модель кругооборота денег, финансовых активов капитала в экономической системе:

1. расходы потребителей;

2. расходы, связанные с вложением капитала;

3. налоги и сборы;

4. финансовые активы (облигации государственных внутренних займов, казначейские векселя, золото и др.);

5. платежи за купленные государственные финансовые активы;

6. капитал, проходящий через финансовый рынок (покупка акций, облигаций и т. п.);

7. доход от вложений капитала;

8. поток ресурсов;

9. доход от реализации ресурсов.

Схема кругооборота денег в экономической системе

Содержание и особенности отдельных потоков платежей:

1. Поток денежных платежей населению за предоставленные ресурсы. В приведенной схеме предполагается, что все ресурсы принадлежат населению, хотя в реальной жизни часть их (иногда весьма значительная) может принадлежать государству. Население продает ресурсы (труд и права на пользование собственностью) предприятиям через рынок ресурсов. Рынок ресурсов представляет собой функциональную зону экономической системы, в которой действуют определенные субъекты экономики – предприятия, как покупатели и население, как продавец определенного вида товара – ресурсов производства. Составляющими этого потока являются заработная плата (платежи за трудовые ресурсы), прибыль собственника (платежи за материальные ресурсы), рентные платежи (фактически – арендная плата). В целом этот поток является

потоком национального дохода.

2. Поток денежных платежей населения за потребляемые товары и услуги. Эти товары и услуги являются конечными, т.е. используются для личного потребления, удовлетворения нужд государства и т.п. Альтернативой конечных товаров являются промежуточные, предназначенные для производственного потребления. Оборот этих товаров на схеме не отражен. Можно считать, что он происходит внутри укрупненного субъекта экономики “предприятия”. На данной стадии рассмотрения схемы условно считается, что весь национальный доход население расходует на приобретение конечных товаров на соответствующем рынке, где в качестве продавцов выступают предприятия, а в качестве покупателей – население.

3. Поток денежных платежей предприятиям за проданные конечные товары. Эти платежи компенсируют предприятиям все расходы на производство продукции – конечных товаров прямо, промежуточных – косвенно, через перераспределение между предприятиями. Этот поток в целом представляет собой национальный продукт. В нашей схеме национальный продукт (стоимость всех произведенных за период конечных товаров) равен национальному доходу (суммарным денежным выплатам населению за период). На практике эти величины несколько отличаются из-за временного фактора: отдельные виды ресурсов приобретаются в прошлом периоде, а расходуются – в настоящем.

4. Поток денежных платежей предприятий за потребляемые ресурсы. Эти платежи обеспечивают предприятиям постоянный приток ресурсов и, следовательно – непрерывность производства. Этот поток замыкает круг денежного обращения, охватывающий двух главных (фактически, единственно реальных) субъектов экономики: предприятия и населения. Экономическая система, включающая в себя только предприятия и население, в принципе находится в равновесном состоянии (производство равно потреблению) при условии расходования всего национального дохода на приобретение товаров и услуг. Описанные выше четыре денежных потока являются базовыми для любой экономической системы, т.к. именно в их рамках происходят

реальные экономические процессы: производство новых стоимостей и их целесообразное потребление. В современных условиях важнейшим участником денежного обращения является государство: совокупность институтов, обеспечивающих социальную стабильность в обществе. При этом государство играет в денежном обращении двоякую роль:

– нормативного регулятора денежных процессов в стране, как административными, так и экономическими методами;

– крупнейшего потребителя денежных ресурсов в ходе выполнения своих функций.

Эти ресурсы государство получает в свое распоряжение в основном в виде налогов: обязательных денежных платежей населения и предприятий в пользу государства. В результате возникают два денежных потока:

5. Поток налогов с предприятий (например, налог на прибыль, отчисления во внебюджетные фонды и т.д.).

6. Поток налогов с населения (например, подоходный налог, налог на имущество и т.д.).

В совокупности эти потоки образуют большую часть государственных доходов. Налоговые поступления концентрируются в Федеральном казначействе и Центральном банке и распределяются в законодательном порядке через бюджет и внебюджетные фонды, образуя условно единый денежный поток 7.

7. Поток государственных расходов, которые представляют собой денежные платежи государства в процессе решения им определенного круга задач – социальных и экономических. Условность единства этого денежного потока заключается в том,

что, с одной стороны, в целом, он отражает процесс перераспределения определенной части национального дохода, а с другой – в нем можно выделить несколько составляющих в зависимости от конкретной цели распределения. Определенная доля национального дохода возвращается населению в виде социальных выплат – пенсий, пособий и т.п. Эта доля носит название трансфертных расходов. Другая доля национального дохода расходуется на общегосударственные нужды в виде государственных закупок: военная

техника, строительство военных объектов, оборудование для государственных органов управления, создание государственных резервов и т.п.

Ещё картинка от Юли

Ответ прошлых лет (Ден)