Найпростіший потік з можливою неординарністю має властивості стаціонарності і відсутності післядії. Вимоги в такому потоці можуть надходити не по одному, а відразу групами (пакетами). У цьому випадку усі вимоги, що приходять одночасно, поєднуються в пакети, ймовірність надходження двох чи більше пакетів за проміжок часу t є величина, нескінченно мала стосовно t. Кожен пакет, виходячи з визначення, містить хоча б одну вимогу.

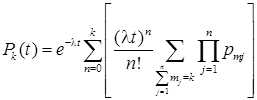

Ймовірність надходження k вимог для потоку з можливою неординарністю з урахуванням ймовірності pm перебування m вимог у пакеті

, при

, при

Найпростіші потоки з можливою післядією

Потік, що має кінцеве значення параметра і має властивості стаціонарності, й ординарності є найпростішим потоком з можливою післядією. Умовна ймовірність надходження деякої кількості вимог на заданий проміжок часу t такого потоку обчислюється за допомогою припущення про передісторію потоку (про надходження вимог до цього проміжку часу) і може відрізнятися від безумовної ймовірності тієї ж події.

Ймовірність надходження вимог k за даний проміжок часу t для потоку з можливою післядією має такий вигляд

,

,

де  – функція Пальма-Хінчина.

– функція Пальма-Хінчина.

Функція є ймовірністю надходження k вимог за час t за умови, що в початковий момент цього проміжку t надійде хоча б одна (а в силу ординарності потоку рівно одна) вимога (ця початкова вимога не входить у кількість k вимог за час t).

Потоки Пальма

Ординарний потік подій називається потоком Пальма (або рекурентним потоком, чи потоком з обмеженою післядією), якщо інтервали часу  між послідовними подіями є незалежними, однаково розподіленими випадковими величинами.

між послідовними подіями є незалежними, однаково розподіленими випадковими величинами.

У зв'язку з рівністю розподілів потік Пальма завжди стаціонарний. Найпростіший потік є частковим випадком потоку Пальма; у ньому інтервали між подіями розподілені за показовим законом.

Потоки Ерланга

Потоком Ерланга n-го порядку називається потік подій, що виходить «проріджуванням» найпростішого потоку, коли зберігається кожна n-а точка (подія) у потоці, а всі проміжні відкидаються.

Інтервал часу між двома сусідніми подіями в потоці Ерланга n-го порядку є сумою n незалежних випадкових величин  , що мають показовий розподіл з параметром

, що мають показовий розподіл з параметром  :

:

.

.

Закон розподілу випадкової величини Т називається законом Ерланга n-го порядку і має щільність

(при t>0).

(при t>0).

Математичне очікування, дисперсія і середнє квадратичне відхилення випадкової величини Т відповідно рівні:

;

;  ;

;  .

.

Для потоків Ерланга n-го порядку ймовірність надходження k вимог за проміжок часу t дорівнює

, для k >0.

, для k >0.

При k =0

.

.