1. Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджет как экономическая категория выражает систему императивных денежных отношений между государством и другими субъектами воспроизводства по поводу перераспределения части стоимости общественного продукта (главным образом, национального дохода) в процессе образования основного общегосударственного фонда денежных средств и его использования для удовлетворения наиболее важных на данном этапе развития потребностей общественного воспроизводства.

Сущность бюджета, как и любой другой экономической категории, проявляется в ее функциях. Общественное предназначение бюджетных отношений заключается в:

- образовании основного общегосударственного фонда денежных средств (в ходе реализации этой функции обеспечивается концентрация основной части централизованных финансовых ресурсов в бюджетной системе государства);

- использовании средств основного общегосударственного фонда (данная функция реализуется в процесс расходования бюджетных средств); - осуществлении контроля за движением бюджетных ресурсов, 'и на этой основе — за динамикой экономического развития, за ходом социально-экономических процессов в целом

Как специфический финансовый план бюджет представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс получения и перераспределения государством денежных ресурсов, необходимых для выполнения его основных. функций.

Совокупность всех видов бюджетов образует бюджетную систему государства.

2.Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

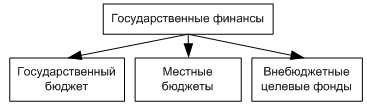

Внебюджетные целевые фонды независимы в правовом и экономическом отношении отгосбюджета. Денежные средства внебюджетных фондов не включаются в общую сумму доходов и расходов бюджета государства. Вместе с тем средства внебюджетных фондов принадлежат государству, которое и осуществляет общую регламентацию их деятельности (рис. 35).

Все внебюджетные фонды функционируют автономно от бюджета.

Рис. 35. Место внебюджетных целевых фондов в структуре госфинансов

Необходимость возникновения внебюджетных фондов была вызвана рядом общеэкономических и финансово-организационных причин. Основная экономическая причина — необходимость расширить источники финансирования государством социально-экономических нужд. Другими словами, внебюджетные фонды призваны охватить существенно важные направления общеэкономического развития страны, ее социальной сферы.

Органы государства определяют целевое назначение фонда и направление использования средств из фонда.

По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы.

Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются на общегосударственные, федеральные и местные. Финансирование из фондов выполняется по строго целевому признаку. Причем, социальные потребности гораздо шире финансируются из внебюджетных фондов, чем из соответствующих целевых бюджетных фондов.

Несмотря на автономность финансирования всех внебюджетных фондов, очевидна их взаимосвязь и взаимозависимость с бюджетом. Во-первых, взносы во все внебюджетные фонды носят обязательный характер и объективно соотносятся и взаимодействуют с налоговой системой. Во-вторых, будучи обязательными к уплате, взносы во внебюджетные фонды включаются в себестоимость производимой продукции. В-третьих, законодательные изменения по увеличению социальных выплат неизбежно ведут к дополнительной нагрузке на бюджет, способствуют появлению бюджетного дефицита.