—ущность производственного учета. ѕринципы реализации производственного учета. јнализ производственных подсистем. (87 вопрос)

ѕроизводственный учет как часть управленческого учета и как самосто€тельна€ учетна€ система, формирующа€ информацию о производственном процессе, исторически развивалс€ исход€ из объективных потребностей производства и управлени€. —ледует отметить, что в зарубежной и отечественной экономической литературе до насто€щего времени нет однозначной трактовки таких пон€тий и терминов как Ђпроизводственный учетї (betriebsabrechnung Ц нем.), Ђуправленческий учетї (management accounting Ц англ.), Ђконтроллингї (соn-troleing Ц англ., нем.) и т.п.

ѕоскольку процесс производства продукции €вл€етс€ основополагающим дл€ ведени€ эффективного управленческого учета и планировани€ движени€ всех ресурсов предпри€ти€ на всех стади€х финансового цикла, то есть смысл в изучении методического обеспечени€ той части управленческого учета, котора€ непосредственно отражает производственный процесс, т.е. производственного учета.

«арубежный опыт организации производственного учета свидетельствует о том, что он может быть организован и как внебалансовый учет, его показатели в этом случае не свод€тс€ в единую балансовую систему. Ќа практике в производственном учете примен€ют простую и двойную системы учета в зависимости от организационных условий и традиций учета, а иногда Ц количественный учет.

–еальных требований к производственному учету, предусмотренных законодательно-нормативными документами, нет ни за рубежом, ни в –оссии. «начительна€ часть информации производственного учета, выполн€емого российскими предпри€ти€ми, воспринимаетс€ как доработанна€ информаци€, Ђпобочный продуктї бухгалтерского (финансового) учета. “ак же когда речь идет о целевом управлении, то есть системе, посредством которой менеджеры концентрируют внимание на требующихс€ результатах производства, уместно говорить об организации производственного учета.

¬ экономической литературе часто встречаетс€ отождествление пон€тий Ђуправленческийї и Ђпроизводственныйї учет. »сторически сложилось, что производственный учет €вл€етс€ предшественником управленческого учета. ќсновна€ цель производственного учета Ц определение затрат на производство. ќбъектами производственного учета €вл€ютс€ учет издержек по видам, по местам их возникновени€ центрам затрат и центрам ответственности. ѕроизводственный учет дает информацию дл€ расчета себестоимости единицы продукции, приход€щейс€ на нее прибыли, а также уровн€ рентабельности. ќн более тесно св€зан с функциональными процессами на предпри€тии, с оценкой де€тельности подразделений, оценкой рентабельности видов де€тельности, чем управленческий учет.

¬ отечественной экономической литературе термин Ђуправленческий учетї трактуетс€ тоже по-разному. ѕриведем наиболее часто употребл€емые пон€ти€. “ак, ». “. ондратова дает определение управленческому учету как учету, необходимому руководству, специалистам предпри€ти€ дл€ прин€ти€ управленческих решений, оперативного реагировани€ на измен€ющиес€ услови€ производства. “. ѕ. арпова считает, что управленческий учет обеспечивает сбор и обработку информацией в цел€х планировани€, управлени€ и контрол€.

|

|

|

Ёкономист —туков —. ј. считает, что весь бухгалтерский учет, представл€ет собой важную функцию управлени€ и €вл€етс€ управленческим, однако в англо€зычной литературе управленческим стали называть ту часть бухгалтерского учета, котора€ св€зана с отражением и контролем издержек производства. Ќасколько это название €вл€етс€ точным и убедительным, —туков —. ј. пытаетс€ объ€снить по€снением, данным „. ’орнгреном и ƒж. ‘остером, приводимого в их книге: Ђ—овременный учет затрат зачастую называют Ђуправленческим учетомї. ѕочему? ј потому что бухгалтеры смотр€т на затраты в своих организаци€х глазами управл€ющих. ѕотому что руководители хот€т знать, как бухгалтеры измер€ют результаты производственно-хоз€йственной де€тельности. ѕотому что они зачастую завис€т от учетных данных при прин€тии своих решенийї. —туков —.ј. настаивает на термине Ђпроизводственный учетї, поскольку, по его мнению, термин Ђуправленческий учетї не совсем точно выражает это пон€тие.

√лавна€ цель производственного учета, по мнению „. “. ’орнгрена и ƒж. ‘остер, это Ц калькулирование себестоимости продукции и услуг. ѕо их мнению, если смотреть с этих позиций, то можно сказать, Ђпроизводственный учет Ц это управленческий учет плюс небольша€ часть финансового учетаї.

ѕо нашему мнению, производственный учет €вл€етс€ неотъемлемой частью управленческого учета, который собирает, группирует и анализирует информацию из документально оформленных фактов процесса производства, представленных бухгалтерским учетом. Ќе всегда выделенный в определенную и четкую систему, этот вид учета, име€ место на любом промышленном предпри€тии, обеспечивает своевременный контроль использовани€ тех или иных ресурсов в процессе во јнализ организации управлени€ представл€ет собой комплексный взаимосв€занный процесс исследовани€ структуры и содержани€ управленческого цикла, организации управленческого труда, информационного, технического и математического обеспечени€, состава органов и издержек управлени€. јнализ Ц первый этап и отправна€ точка разработки любого меропри€ти€ в области совершенствовани€ управлени€. ќн позвол€ет дать полную характеристику элементов, структурных подразделений и уровней системы управлени€, оценить их состо€ние и обосновать направлени€ дальнейшего развити€. ¬ зависимости от поставленных целей и задач анализ может охватывать разные части управл€ющей системы, иметь разную степень детализации и заканчиватьс€ подготовкой различных материалов, но методологическа€ основа и исходные позиции анализа остаютс€ едиными.

јнализ состоит из трех взаимосв€занных этапов работы:

- сбора информации о состо€нии организации управлени€, отдельных ее элементов, процессов и объектов в изучаемом и аналогичном производствах;

- описани€ анализируемого процесса или объекта с помощью системы показателей и установлени€ св€зи между ними;

- обработки сформированной системы показателей различными методами и приемами с целью решени€ поставленных задач.

¬ыполнение первой стадии анализа представл€ет собой информационно-образующую работу. ¬тора€ стади€ св€зана с отбором системы показателей, характеризующих изучаемую часть организации управлени€; разработку методов их измерени€ и описанием их взаимосв€зей. “реть€ стади€ работы выполн€етс€ по-разному в зависимости от особенностей анализируемого объекта и поставленной перед анализом задачи с разной степенью применени€ качественных и количественных методов.

|

|

|

»сход€ из сущности организации управлени€, можно выделить следующие направлени€ из анализа:

- пространственный Ч анализ структуры и взаимодействи€ отдельных органов управлени€, функционального разделени€ труда и т. п. ѕри анализе пространственной организации исследуютс€ также ее св€зи с системой более крупного объекта, со смежными объектами и часто с относительно самосто€тельными и наход€щимис€ в отдалении друг от ƒруга подразделени€ми собственного объекта (производственные единицы в производственных объединени€х; предпри€ти€ и объединени€ Ч в подотрасл€х и отрасл€х);

- временной Ч исследование протекани€ процесса подготовки, прин€ти€ и организации выполнени€ решений, изучение последовательности взаимодействий подразделений управлени€ и ув€зки работы во времени при реализации определенной программы;

- поэлементный Ц анализ структуры кадрового состава работников управлени€ и организации их труда, информации, техники управлени€, организации использовани€ различных методов управлени€.

ѕроцесс управлени€ можно рассматривать в статике, т. е. как застывший на какой-то конкретный момент времени, и в динамике (с учетом движени€ и развити€).

јнализ организации управлени€ может иметь полный (всесторонний) характер или изучать какую-то часть системы (тематический анализ); может быть глобальным, затрагива€ все основные уровни и звень€ управлени€, или локальным, каса€сь одного какого-то уровн€ или звена

ќдним из важнейших условий целостности системы управлени€, ее экономичности и обеспечени€ рационального взаимодействи€ пространственно-структурной, процессной ее организации и экономических методов управлени€ €вл€етс€ формирование на научной основе ее обеспечивающих подсистем: кадровой, информационной и технической.

ѕри анализе и проектировании обеспечивающих систем решаютс€ следующие задачи:

- обосновываетс€ состав обеспечивающих подсистем;

- сопоставл€ютс€ различные методы организации отдельных обеспечивающих элементов системы управлени€, в первую очередь информации и техники;

- определ€етс€ степень рациональной централизации обеспечивающих подсистем в анализе системы управлени€ и соотношение емкости внутренних обеспечивающих подсистем и использовани€ услуг централизованных (отраслевых, региональных) организаций соответствующего профил€;

- изучаютс€ и выбираютс€ рациональные методы элементарной организации управлени€;

- определ€ютс€ прогрессивные методы взаимодействи€ элементов системы управлени€ в типовых процессах управлени€ и подразделени€ подсистем управлени€

—ущность, цели и задачи логистического управлени€. (88 вопрос)

Ћогистика Ц наука о планировании, организации, управлении и контроле движени€ материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребител€.

Ћогистика Ц это форма оптимизации рыночных св€зей, гармонизаци€ интересов всех участников процесса товародвижени€. Ћогистика представл€ет собой совершенствование управлени€ материальными и св€занными с ними информационными и финансовыми потоками на пути от первичного источника сырь€ до конечного потребител€ готовой продукции на основе системного подхода и применени€ экономических компромиссов с целью получени€ синергического эффекта.

¬ современных услови€х западные специалисты выдел€ют несколько видов логистики: логистику, св€занную с обеспечением производства материалами (закупочна€ логистика); производственную логистику; сбытовую (маркетинговую, или распределительную, логистику).

¬ыдел€ют также и транспортную логистику, котора€, в сущности, €вл€етс€ составной частью каждого из трех видов логистики. Ќеотъемлемой частью всех видов логистики €вл€етс€ также об€зательное наличие логистического информационного потока, включающего в себ€ сбор данных о товарном потоке, их передачу, обработку и систематизацию с последующей выдачей готовой информации. Ёту подсистему логистики часто называют компьютерной логистикой.

|

|

|

¬ логистической цепи, т. е. цепи, по которой проход€т товарный и информационный потоки от поставщика до потребител€, выдел€ютс€ следующие главные звень€: закупка и поставка материалов, сырь€ и полуфабрикатов; хранение продукции и сырь€; производство товаров; распределение, включа€ отправку товаров со склада готовой продукции; потребление готовой продукции.

¬озможность планировани€ различных операций и проведени€ анализа уровней элементов логистической системы предопределила ее разделение на макро- и микрологистику.

ћакрологистика решает вопросы, св€занные с анализом рынка поставщиков и потребителей, выработкой общей концепции распределени€, размещением складов на полигоне обслуживани€, выбором вида транспорта и транспортных средств, организацией транспортного процесса, рациональных направлений материальных потоков, пунктов поставки сырь€, материалов и полуфабрикатов, с выбором транзитной или складской схемы доставки товаров.

ћикрологистика решает локальные вопросы в рамках отдельных фирм и предпри€тий. ѕримером может служить внутрипроизводственна€ логистика, когда в пределах предпри€ти€ планируютс€ различные логистические операции, такие, как транспортно-складские, погрузочно-разгрузочные и др. ћикрологистика обеспечивает операции по планированию, подготовке, реализации и контролю за процессами перемещени€ товаров внутри промышленных предпри€тий.

ќтличие между макро - и микрологистикой состоит еще и в том, что в масштабах первой взаимодействие между участниками процесса товародвижени€ происходит на основе купли-продажи товаров, а в рамках второй Ч на бестоварных отношени€х.

√лавной задачей логистики стала разработка тщательно взвешенного и обоснованного предложени€, которое способствовало бы достижению наибольшей эффективности работы фирмы, повышению ее рыночной доли и получению преимуществ перед конкурентами.

ќдна из основных задач логистики заключаетс€ также в совершенствовании управлени€ товародвижением, в создании интегрированной эффективной системы регулировани€ и контрол€ материальных и информационных потоков, обеспечивающей высокое качество поставки продукции.

“актика управлени€ производством. (89 вопрос)

—тратеги€ управлени€ - это направление развити€ фирмы в соответствии с поставленной целью. “актика - это пути и этапы движени€ в рамках этого направлени€.

—тратеги€ управлени€ - не только программы развити€ фирмы, но и особое качество функций управлений и управленческих решений, персонала управлени€ и организации управлени€.

—тратеги€ управлени€ находит свое реальное воплощение в программе развити€, цел€х, принципах практического управлени€, требовани€ к персоналу, в методиках разработки управленческих решений.

Ќо реальность стратегии определ€етс€ тактикой управлени€, котора€ представл€ет собой выбор путей и этапов движени€ к цели в рамках стратегического направлени€.

“актика - это тоже одна из характеристик управлени€, котора€ св€зана со стратегией и €вл€етс€ ее необходимым дополнением. Ѕез определенной тактики невозможна реализаци€ стратегии. “актика предполагает учет тех обсто€тельств, которые невозможно учесть при разработке стратегии, это обсто€тельства, св€занные с конкретными услови€ми управлени€, внезапными случайност€ми Ђсбойными ситуаци€миї, которыми богата жизнь, неожиданными противоречи€ми.

“актика управлени€ - это совокупность управленческих решений, отражающих наилучший вариант реализации стратегических целей в конкретных услови€х функционировани€ фирмы.

— позиции стратегии и тактики можно проанализировать любую проблему, ситуацию, любое управленческое решение.

|

|

|

¬ современной практике управлени€ исключительное значение имеет сочетание стратегии и тактики управлени€, их соответствие.

“актика может быть различной: выжидани€, осмотрительности, агрессивности (существует пон€тие агрессивного маркетинга), шоковой терапии, осторожности, невмешательства, последовательности, скачки, цикличности, маневрировани€, манипул€ции (обманные движени€), прессинга (непрерывного давлени€), тактика двойной меры, решительности, настойчивости.

ѕон€тие стратегии всегда надо соотносить с пон€тием развити€. Ќет стратегии без развити€. ¬ этом отношении стратеги€ есть совокупность изменений, определ€ющих жизнестойкость фирмы и увеличивающих веро€тность ее выживани€ в услови€х измен€ющейс€ среды.

ѕон€тие стратегии неопределимо от пон€ти€ цели, котора€ выступает в качестве ма€ка, главного ориентира развити€, отражает тенденции изменени€ интересов, которые определ€ют де€тельностную активность человека. ÷ель фокусирует проблемы, позвол€€ выдел€ть из них главные и строить на этом тактику управлени€.

ѕон€тие стратегии невозможно отделить от пон€ти€ прогнозировани€. —тратеги€ выступает как результат осмысленного и аналитического, точнее сказать. научного предвидени€ будущего, реальностей достижени€, понимани€ необходимого.

—тратеги€ может отражать экономическое, социальное, организационное, технологическое или научно-техническое развитие. ќно может быть стратегией производства и стратегией маркетинга, стратегией внутреннего и внешнего развити€, стратегией конкуренции, качества, стратегией инновационной де€тельности, стратегией в работе с персоналом. ƒалее рассмотрим стратегию производства на примере судоходной компании.

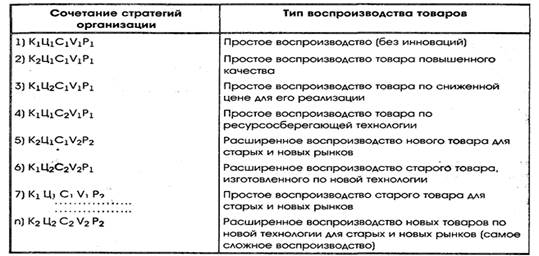

“ипы воспроизводства товаров, классификаци€ технологий. (90 вопрос)