Теория внешних эффектов

В создании теории внешних эффектов решающую роль сыграл британский экономист Артур Пигу. Эта теория изучает случаи, когда выгоды или издержки экономической деятельности затрагивают третьих лиц. Издержки, которые возлагаются на третьих лиц, называются отрицательным внешним эффектом, Когда третьи лица получают выгоду от деятельности, в которой не принимают непосредственного участия, эта выгода именуется положительным внешним эффектом.

Существуют стандартные примеры, иллюстрирующие разновидности внешних эффектов. Загрязнение окружающей среды — типичный пример отрицательного внешнего эффекта. Допустим, я управляю фабрикой, изготавливающей пластмассовые игрушки, которая расположена на берегу реки. В качестве побочного продукта производства я сбрасываю в реку множество отходов. Это причиняет огромный ущерб местным жителям, поскольку, как всем известно, подобные отходы распространяют зловоние.

Рис. 1. Отрицательный внешний эффект

Положительный внешний эффект возникает, когда какие-то выгоды от экономической деятельности получают те, кто не принимает в ней непосредственного участия. Типичный пример здесь — улучшение внешнего вида чьей-либо недвижимости. Человек, покрасивший свой дом, приносит выгоду не только себе, но и соседям, чей вид из окон бесплатно улучшается. Утверждается, что предложение благ, порождающих положительные внешние эффекты, будет «недостаточным», поскольку производитель не принимает в расчет выгоду соседей.

Рис. 2. Положительный внешний эффект

Корректирующие налоги и субсидии. Роль государства в регулировании внешних эффектов

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

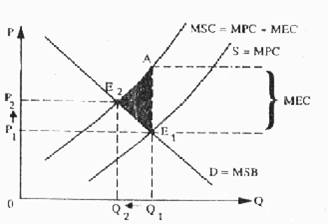

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние. Трансформация внешних эффектов во внутренние (internalization of an externality) может быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам). А.С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

Т = МЕС,

где Т - размер корректирующего налога; МЕС - предельные внешние издержки.

Тогда МРВ + Т = MSC, и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

Рис. 1

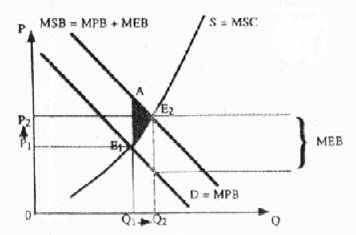

Корректирующие субсидии - это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня. По своей форме корректирующие субсидии - выплата из бюджета на пользу производителя (или потребителя) определенного блага, понижает рыночную цену данного блага во время потребления. Разумеется, фискальным источником субсидий являются налоговые поступления.

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

Ср = МЕВ,

где Ср - размер корректирующей субсидии; МЕВ - предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будет совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Qq = Qp (рис 2).

Рис. 2

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.