СОДЕРЖАНИЕ

Введение

1. Теоретические основы учета и контроля использования материальных запасов в бюджетных учреждениях.

1.1. Нормативно-правовое регулирование и методика учета материальных запасов.

1.2. Контроль материальных запасов.

2. Организационно-экономическая характеристика администрации Белохолуницкого муниципального района.

3. Учет использования материальных запасов в администрации Белохолуницкого муниципального района.

3.1.Организация бухгалтерского учета и анализ внутренней организационно-распорядительной документации.

3.2. Документальное оформление операций с материальными запасами.

3.3. Синтетический и аналитический учет материальных запасов.

3.4. Порядок проведения и оформления результатов инвентаризации.

4. Контроль использования материальных запасов в администрации Белохолуницкого муниципального района.

4.1 Цель, задачи, источники информации для контроля материальных

запасов.

4.2. Планирование проверки использования материальных запасов

4.3. Результаты проверки использования материальных запасов.

4.4. Направления совершенствования учета материальных запасов.

Выводы и предложения.

Список использованных источников

Приложение А. Рабочий план счетов администрации Белохолуницкого муниципального района.

Приложение Б. График документооборота и отчетности по администрации Белохолуницкого муниципального района Кировской области

Приложение В. Ведомость выдачи материальных ценностей на нужды учреждения.

Приложение Г. Акт о списании материальных запасов.

Приложение Д. Путевой лист легкового автомобиля.

Приложение Е. Порядок контроля за хозяйственными операциями Белохолуницкого муниципального района.

Приложение Ж. Инвентаризационные описи.

Приложение З. Приказ о проведении инвентаризации.

Приложение И. Своды счетов по инвентаризационным описям.

Приложение К. Журнал операций №7.

Приложение Л. Бухгалтерская справка к документу – Поступление МЗ.

ВВЕДЕНИЕ

учет материальный запас бюджетный

В наше время трудно представить учреждение, в деятельности которого не используются материальные запасы. Приобретение материальных запасов казенными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. В зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов. Бюджетный учет осуществляется на основании Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008г. № 148н (с изменениями от 01.01.2010г.), налоговый − на основании Налогового кодекса.

Первичные документы по поступлению материальных запасов играют значимую роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют текущий, предварительный и последующий контроль за сохранностью и рациональным использованием материальных запасов.

Наряду с актуальностью темы бухгалтерского учета материальных запасов следует отметить недостающую освещенность вопросов темы в литературе. В основном в выпущенных изданиях рассматриваются нормативные документы без приведения практических примеров, кроме того не проанализированы новые документы. Большинство журнальных статей являются мнением автора, что не дает гарантии правильности тех или иных методов применения положений бухгалтерского учета на практике. Актуальность темы и, вместе с тем, ее недостаточная изученность предопределили мой выбор этой темы.

Цель дипломной работы - рассмотрение теоретических аспектов эффективности учета и контроля использования материальных запасов, и разработка мероприятий по совершенствованию сохранности материальных запасов.

Из поставленной цели, основное внимание было акцентировано решению следующих задач:

− исследовать теоретические и методические вопросы по обеспечению сохранности и контроля материальных запасов;

− обозначить нововведения 2015 года в учете материальных запасов;

− выявить основные проблемы использования материальных запасов и определить возможные пути их решения;

− произвести контроль использования материальных запасов в бюджетном учреждении.

Объектом исследования стала администрация Белохолуницкого муниципального района Кировской области, период исследования 2012−2014 год.

Предметом исследования являются материальные запасы, используемые в бюджетном учреждении.

Методы исследования: логический, статистический, табличный.

Источники исследования темы: Приказы Министерства финансов, Законы РФ, Бюджетный, Налоговый кодексы РФ, Инструкция по бюджетному учету 148н, труды отечественных ученых в области учета материальных запасов, информационные ресурсы, данные годовой отчетности.

В первом разделе рассмотрены теоретические основы учета и контроля использования материальных запасов в бюджетных учреждениях, на основании Инструкции по бюджетному учету 148н от 30.12.08г (с изменениями от 01.01.2010 г.).

Второй раздел имеет организационно-экономическую характеристику учреждения.

В третей части проведен учет и анализ внутренней организацтонно-распорядительной документации использования материальных запасов; порядок проведения и оформления инвентаризации, а так же синтетический и аналитический учет материальных запасов.

В четвертом разделе рассмотрен контроль материальных запасов, его цели и задачи, а так же представлены мероприятия по внедрению современных средств автоматизации материальных запасов.

Все предложения и рекомендации носят конкретный характер, позволяющий осуществлять их практическое применение.

Результаты дипломной работы могут быть использованы для будущих исследований вопроса учета и контроля использования материальных запасов.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ ЗАПАСОВ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

1.1. Нормативно-правовое регулирование и методика учета материальных запасов

В настоящее время сформировано четыре уровня правового регулирования бухгалтерского учета в бюджетных учреждениях.

К первому уровню относятся: Бюджетный кодекс РФ, Федеральный закон "О бухгалтерском учете", Гражданский кодекс РФ, постановления Правительства РФ.

Статья 7 Бюджетного кодекса РФ возлагает на федеральные органы государственной власти следующие полномочия:

- установление единого порядка ведения учета и представления отчетности для всех бюджетных учреждений;

- установление унифицированных форм бюджетной документации и отчетности для всех бюджетных учреждений.

Статьей 165 Бюджетного кодекса РФ определено, что Минфин России обладает следующими бюджетными полномочиями:

- устанавливает порядок ведения сводной бюджетной росписи федерального бюджета;

- осуществляет методологическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно – правовых форм, если иное не предусмотрено законодательством Российской Федерации;

- устанавливает единый План счетов бюджетного учета и единую методологию бюджетного учета;

- устанавливает единую методологию отчетности об исполнении бюджетов бюджетной системы Российской Федерации.

Второй уровень составляет Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006 г. № 25н.

К третьему уровню относятся: методические указания, инструкции и письма Министерства финансов РФ и других федеральных ведомств.

Четвертым уровнем является учетная политика бюджетного учреждения.

Материальные запасы − это вид нефинансовых активов бюджетных учреждений.

Перечень объектов, относимых к материальным запасам, приведен в п. 51 Инструкции № 148н от 30.12.2008г. (с изменениями от 01.01.2010 г.):

Используемые в деятельности учреждения в течение срока, превышающего 12 месяцев, но не относящихся к основным средствам в соответствии с ОКОФ.

К таким предметам относятся:

- орудия лова (тралы, неводы, сети и прочие) независимо от их стоимости и срока службы;

- бензомоторные пилы, сучкорезки, сплавной трос, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, пилоточные мастерские, бензозаправки и прочее) независимо от их стоимости;

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые своеобразными условиями изготовления устройства − изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, катализаторы и сорбенты твердого агрегатного состояния независимо от их стоимости и срока службы;

- специальная одежда, обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

- форменная одежда, вещевое имущество, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей;

- предметы, предназначенные для выдачи во временное пользование, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ и готовая продукция [4, с. 10].

Для учета материальных запасов, предназначенных для использования в процессе деятельности учреждения, а также для перепродажи, предназначен счет 010500000 «Материальные запасы».

Учет материальных запасов ведется на следующих счетах Плана счетов бюджетного учета:

010501000 «Медикаменты и перевязочные средства»;

010502000 «Продукты питания»;

010503000 «Горюче-смазочные материалы»;

010504000 «Строительные материалы»;

010505000 «Мягкий инвентарь»;

010506000 «Прочие материальные запасы»;

010507000 «Готовая продукция».

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости. В фактическую стоимость МЗ, приобретенных за плату, включаются суммы, уплачиваемые в соответствии с договором поставщику с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, приносящей доход, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ), а также стоимость информационных и консультационных услуг, таможенные пошлины и иные платежи, связанные с приобретением материальных запасов, вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора; суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки; стоимость работ по доведению материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (сортировка, подработка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием) [10, с. 23].

Фактическая стоимость материальных запасов уменьшается или увеличивается на суммовые разницы, образующиеся до принятия материальных запасов к бухгалтерскому учету, в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Фактическая стоимость МЗ при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также затрат учреждения на доставку материальных запасов и приведение их в состояние, пригодное для использования.

Оценка материальных запасов, поступивших безвозмездно от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета, а также от государственных и муниципальных организаций, между учреждениями разных уровней бюджетов, учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета осуществляется по фактической стоимости с учетом сумм, уплачиваемых учреждением за доставку МЗ и приведение их в состояние, пригодное для использования.

Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в данном договоре.

Оценка материальных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в валюте Российской Федерации путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия запасов к бухгалтерскому учету [18, с. 153].

Списание (отпуск) материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости.

Оценка МЗ по средней фактической стоимости производится по каждой группе (виду) запасов. Она исчисляется путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка на начало месяца и поступивших запасов в течение текущего месяца на дату списания (отпуска).

Материальные запасы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и собственного производства.

На поставку материалов организация заключает договоры с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам данной продукции.

Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. С этой целью в отделе ведут ведомости (машинограммы) оперативного учета выполнения договоров поставки. В них отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки. Бухгалтерия осуществляет контроль за организацией данного оперативного учета.

Поступающие в организацию материалы оформляются бухгалтерскими документами в соответствующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы − платежное требование (в двух экземплярах: один непосредственно покупателю, другой − через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной.

Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяют правильность их оформления и после этого передают ответственному исполнителю по снабжению [11, с. 50].

В отделе снабжения по поступающим документам производят проверку соответствия объема, ассортимента, сроков поставки, цен, качества материалов договорным условиям. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения целесообразно вести журнал учета поступающих грузов, в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе о согласии на оплату[15, с. 464].

Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций − экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляют коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, где указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад организации и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика.

Материальные ценности приходуются в соответствующих единицах измерения (весовых, объемных, линейных, счетом). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

В случаях, когда количество, качество или ассортимент прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет актом о приемке материалов (ф. 0315004), который служит основанием для предъявления претензий поставщику. В состав комиссии приглашают представителя поставщика или представителя незаинтересованной организации. Акт составляют также при приемке материалов, поступивших в организацию без счета поставщика (неотфактурованные поставки).

Акт составляется в двух экземплярах, где один экземпляр передают в бухгалтерию учреждения для учета движения МЦ, другой − в отдел снабжения или в бухгалтерию для направления претензионного письма поставщику. Графа «Номер паспорта» в акте заполняется в случае обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы.

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную (ф. 1−т), которую составляет грузоотправитель в четырех экземплярах. Первый из них служит основанием для списания материалов у грузоотправителя; второй − для оприходования материалов получателем; третий − для расчетов с автотранспортной организацией и является приложением к счету на оплату перевозки ценностей; четвертый служит основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае, когда отсутствуют расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов [23, с. 13].

Отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию, к списанию осуществляется в регистрах аналитического учета МЗ путем изменения материально ответственного лица на основании следующих документов:

- требования-накладной (ф. 0315006);

- меню-требования на выдачу продуктов питания (ф. 0504202);

- ведомости на выдачу кормов и фуража (ф. 0504203);

- ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- акта о списании материальных запасов (ф. 0504230);

- акта о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007).

Требование-накладная применяется для учета движения МЦ внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй − принимающему складу для оприходования ценностей [28, с. 14].

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Меню-требование на выдачу продуктов питания применяется для оформления отпуска продуктов питания и составляется ежедневно в соответствии с нормами раскладки продуктов питания и данных о количестве довольствующихся лиц.

В заголовочной части меню-требования указывают коды категорий довольствующихся (группы), плановую стоимость одного дня, количество довольствующихся по плановой стоимости одного дня, плановую и фактическую стоимость на всех довольствующихся и численность персонала.

В содержательной части меню-требования отражают количество продуктов питания, подлежащих закладке по каждому виду блюд на завтрак, обед, полдник, ужин и для обслуживающего персонала, и общий расход продуктов питания на довольствующихся и на персонал. По каждому указанному показателю записывают количество порций, выходх-вес порций и виды расходуемых продуктов (мясо говядины, баранины, свинины, птицы, субпродукты мясные.

Заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, меню-требование утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные графиком. Сведения из меню-требования после проверки заносятся в ежемесячную накопительную ведомость по расходу продуктов питания.

Накопительная ведомость по расходу продуктов питания применяется для учета расхода продуктов питания в течение месяца и составляется по каждому МОЛ. Записи в ней производятся ежедневно на основании меню-требований на выдачу продуктов питания и других документов, прилагаемых к накопительной ведомости [10, с. 101].

В заголовочной и оформительной частях накопительной ведомости по расходу продуктов питания содержатся показатели предыдущей ведомости, а в содержательной части записываются наименование и код продуктов питания, числа месяца (дата выдачи продуктов), число довольствующихся, количество израсходованных продуктов, цена за единицу, сумма, количество прилагаемых штук меню-требований.

По окончании месяца в ведомости подсчитываются итоги и определяется стоимость израсходованных продуктов, так же сверяется число довольствующихся: по детским учреждениям − с данными посещаемости детей, по лечебным учреждениям − со сведениями о наличии больных.

Итоговые данные ведомости по расходу продовольственных запасов по окончании месяца записываются в журнал операций по выбытию и перемещению нефинансовых активов.

Учет поступления продуктов питания ведется в накопительной ведомости по приходу продуктов питания. Записи в ней производятся на основании первичных документов в количественном и стоимостном выражении. По окончании месяца в ведомости подводятся итоги.

Накопительная ведомость составляется по каждому материально ответственному лицу с указанием поставщиков.

В накопительной ведомости по приходу продуктов питания указываются: числа месяца (дата поступления продуктов), номер документа, сумма, всего по приходу, сведения о продуктах питания (наименование и код, единица измерения, количество, сумма), должность, подпись, расшифровка подписи лица, составившего и проверившего документ.

Ведомость на выдачу кормов и фуража применяется для выдачи в течение месяца кормов и фуража для кормления рабочего скота и других животных.

Каждая выдача кормов и фуража подтверждается подписью получателя, а ведомость утверждается руководителем учреждения и служит основанием для списания выданных кормов и фуража в расход.

В ведомости построчно указывают дату выдачи кормов, вид животных, количество голов, единицу измерения по каждому наименованию корма (фуража), норму выдачи и количество выданных кормов, подпись получателя кормов.

Акт о списании МЗ применяется для списания с баланса материальных запасов на основании документов, подтверждающих их количественный расход и утвержденных руководителем учреждения. Акт составляется комиссией, назначаемой приказом (распоряжением), и утверждается руководителем учреждения.

В акте построчно записывают наименование материалов, единицу измерения, норму расхода, количество, цену и стоимость по фактически израсходованным материалам, направление расхода и шифры дебетуемых и кредитуемых счетов. В заключительной части акта указывают прописью стоимость списываемых материалов и заключение комиссии [12, с. 15].

Акт о списании мягкого и хозяйственного инвентаря применяется для списания мягкого инвентаря, независимо от стоимости, и однородных предметов хозяйственного инвентаря стоимостью от 3тыс. руб. до 20 тыс. руб.

Акт составляется комиссией, назначенной приказом (распоряжением), и утверждается руководителем учреждения. Списание производится при полной изношенности предметов с указанием причины списания. Акт оформляется в двух экземплярах, первый экземпляр сдается в бухгалтерию, а второй остается у материально ответственного лица.

Путевой лист строительной машины применяется в специализированных организациях для учета работы строительной машины на автомобильном ходу при почасовой оплате. Он также является основанием для получения исходных данных при начислении заработной платы обслуживающему персоналу, выписывается в одном экземпляре диспетчером или уполномоченным лицом и выдается на смену, день или декаду. Выезд и возвращение строительной машины оформляет диспетчер, механик, машинист.

Результаты работы и простоев строительной машины отражаются на оборотной стороне путевого листа и ежедневно подтверждаются подписью и штампом заказчика.

Оформленный путевой лист подписывается машинистом, прорабом, начальником участка управления механизации, должностным лицом, ответственным за нормирование и расчеты, и передается в бухгалтерию.

Путевой лист легкового автомобиля является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю.

Выписывается в одном экземпляре диспетчером или уполномоченным лицом на один день или смену, на более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Путевой лист специального автомобиля представляет собой основной первичный документ учета работы специального автомобиля и основание для начисления заработной платы водителю.

Форма рассчитана на выполнение задания у двух заказчиков и действительна только на один день (смену), выписывается в одном экземпляре диспетчером или лицом, на это уполномоченным, и выдается водителю под расписку при условии сдачи предыдущего путевого листа.

В путевом листе должны быть проставлены дата выдачи, штамп и печать организации, которой принадлежит автомобиль. Раздел «Результаты работы автомобиля» заполняется лицами, отвечающими за эту работу. В раздел «Особые отметки» заносятся сведения об изменении задания, указанного в разделе «Задание водителю», сведения о сопровождающих лицах.

Отрывные талоны путевого листа заполняются организацией, которой принадлежит спецавтомобиль, и служат основанием для предъявления счета заказчику.

Путевой лист грузового автомобиля и путевой лист грузового автомобиля являются основными документами первичного учета, определяющими совместно с товарно-транспортной накладной при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также служат для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Форма 0345004 (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы автомобиля по сдельным расценкам, а ф. 0345005 (повременная) − при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией − владельцем автотранспорта счета заказчику. К счету прилагают соответствующий отрывной талон.

Путевой лист остается в организации − владельца автотранспорта, в нем повторяются идентичные записи о времени работы автомобиля у заказчика, которые служат основанием для учета работы автомобиля в течение рабочего дня.

В случае, когда при повременной оплате за работу автомобиля будут перевозиться товарно-материальные ценности, в путевой лист вписываются номера товарно-транспортных документов и прилагается один экземпляр этих товарно-транспортных документов, по итогу которых указывается количество перевезенных тонн груза и другие показатели, отражающие работу автомобиля и водителя.

Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это уполномоченным. Остальные данные заполняют работники организации − владельца автотранспорта и заказчики.

Путевые листы выдаются водителю под расписку уполномоченным на то лицом только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы.

Выданный путевой лист должен обязательно иметь дату выдачи, штамп и печать организации, которой принадлежит автомобиль.

Ответственность за правильное заполнение путевого листа несут руководители организации, а также лица, отвечающие за эксплуатацию грузовых автомобилей и участвующие в заполнении документа.

Путевые листы хранятся в организации совместно с товарно-транспортными документами, дающими возможность их одновременной проверки.

Путевой лист автобуса необщего пользования является основным первичным документом учета работы автобуса необщего пользования по перевозке пассажиров, выписывается в одном экземпляре диспетчером и выдается водителю под расписку при условии сдачи предыдущего путевого листа.

Путевой лист действителен только на один день или на одну смену. В документе обязательно должны быть проставлены дата выдачи, штамп и печать организации, которой принадлежит этот автобус. Путевой лист оформляется только для выполнения заказа одной организации.

Раздел «Результаты работы автобуса» заполняется при обработке путевых листов лицами, отвечающими за эту работу.

Журнал учета движения путевых листов применяется организацией для контроля за движением путевых листов, выданных водителю, и сдачей обработанных путевых листов в бухгалтерию.

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения, как правило, в трех экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов, а третий − в бухгалтерию. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов [17, с. 74].

1.2. Контроль материальных запасов

Достоверность информации обеспечивается контролем. Контроль в переводе с французского означает список, ведущийся в двух экземплярах, пересмотр, проверка чего-либо.

Значение контроля состоит в следующем:

- реализуется система наблюдения и проверки функционирования объекта (устанавливается законность, достоверность хозяйственных операций, их экономическая целесообразность);

- выявляются отклонения от намеченных целей и принимаются при необходимости корректирующие меры;

- способствует повышению эффективности финансово-хозяйственной деятельности организации;

- содействует соблюдению договорной и исполнительской дисциплины, требует от работников высокого профессионализма и компетентности.

Цели контроля заключаются в следующем:

- объективное изучение положения дел в определенных отраслях деятельности организации;

- выявление отрицательно сказывающихся факторов.

Определенное место в осуществлении контроля отводится работникам учетной службы организации, которые проверяют действия отдельных должностных лиц; вскрывают недостатки, нарушения или злоупотребления в их деятельности; устанавливают причины нарушений и виновных лиц [24, с.43].

Будучи составной частью управления, контроль выполняет следующие функции:

- информационную. Полученная в результате контроля информация служит основанием для принятия управленческих решений, обеспечивающих нормальное функционирование контролируемого объекта; способствует объективному изучению состояния дел; помогает выявить влияние факторов, содействующих росту эффективности производства;

- профилактическую. Контроль не только выявляет недостатки и злоупотребления, но и способствует их устранению и недопущению в дальнейшем;

- мобилизующую. Обеспечивает рациональное и целевое использование имеющихся средств и ресурсов для достижения поставленной цели;

- воспитательную. Приобщает людей к управлению производством, воспитывает у работников потребность соблюдения законодательства и исполнения своих должностных обязанностей.

Перед контролем стоят следующие основные задачи:

- укрепление правопорядка, государственной и финансовой дисциплины;

- обеспечение сохранности принадлежащего организации имущества;

-достижение целевого и рационального использования средств, находящихся в распоряжении организации;

- выявление и использование резервов повышения эффективности производства;

- выявление путей совершенствования работы организации.

Контроль может осуществляться на уровнях:

- должностного лица (материально ответственного лица, бухгалтера);

- отдельного подразделения (отдела кадров, отдела маркетинга);

- организации как субъекта хозяйствования;

- отрасли (промышленности, строительства, торговля);

- региона (района, города, области);

- страны в целом.

Ревизия (от лат. Ревизио- просмотр) – основная форма документального контроля за финансово-хозяйственной деятельностью организации, соблюдением законодательства по финансовым вопросам, достоверностью учета и отчетности; способ документального выявления недостач денежных средств и материальных ценностей, предупреждения финансовых злоупотреблений [27, с.53].

Ревизиям подлежат организации, предприятия, учреждения или органы хозяйственного управления после осуществления или хозяйственных операции. Результаты ревизии объявляются и обсуждаются в коллективе субъекта хозяйствования, после чего обязательно проводятся соответствующие мероприятия.

Правовой статус ревизии закрепляет границы ее распространения, сроки проведения, права и обязанности должностных лиц, порядок оформления результатов Ревизия – наиболее распространенная форма экономического контроля, судебно – следственные органы применяют ревизию как процессуальное средство выявления состава преступления.

Основные причины необходимости проведения ревизий состоят в следующем:

- низкий уровень сознания отдельных работников относительно обеспечения сохранности организации;

- не всегда эффективный предыдущий и текущий контроль со стороны руководителей, бухгалтеров и специалистов соответствующих областей деятельности;

- недостатки в отборе кадров материально ответственных лиц, некачественная инвентаризация, несовершенство системы материальной ответственности и т.п.

Ревизии позволяют вскрыть причины нарушений законодательства и нормативных актов, оказывают содействие возмещению причиненных конкретными лицами убытков. С этой целью ревизоры используют:

- законодательные и нормативные акты по вопросам финансово - хозяйственного контроля;

- первичные документы, учетные регистры бухгалтерского учета;

- финансовую отчетность субъектов предпринимательской деятельности (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала и др.).

Ревизии классифицируются по различным признакам [23, с.71].

В зависимости от ревизующих органов различают ревизии:

- вневедомственные;

- ведомственные;

- внутрихозяйственные.

Смешанные ревизии.

По признаку полноты проверки различают следующие ревизии:

- полную;

- частичную.

По организационному признаку ревизии бывают:

- плановыми;

- внеплановыми;

- перманентными.

В зависимости от звенности ревизуемых объектов ревизии подразделяются:

- на отраслевые;

- сквозные;

- однозвенные.

Исходя из полноты проверки, хозяйственных операций различают следующие ревизии:

- сплошные;

- выборочные;

- комбинированные.

В зависимости от полноты проверки деятельности организации ревизии подразделяются:

- на комплексные;

- не комплексные;

- тематические.

По источникам контрольных данных различают следующие ревизии:

- фактические;

- документальные.

Основные задачи ревизии состоят в следующем:

- проверка соблюдения организацией законодательства в сфере экономических отношений;

- проверка законности совершаемых хозяйственных и финансовых операций, обеспечение сохранности имущества;

- своевременное выявление, пресечение и предотвращение нарушений наносящих ущерб экономическим интересам общества;

- установление причин и условий, способствующих совершению нарушений;

- принятие мер по возмещению причиненного ущерба;

- выявление неиспользуемых резервов повышения эффективности экономической деятельности организации.

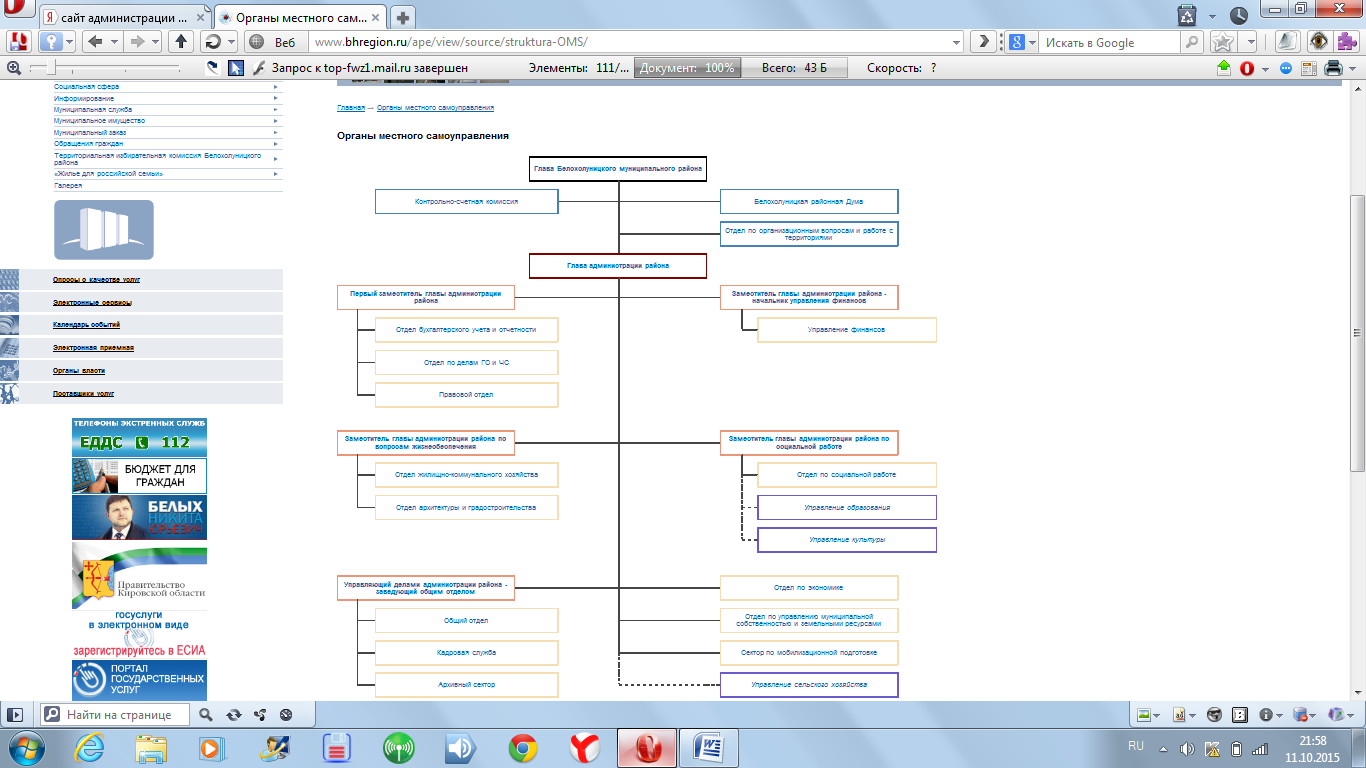

2.ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АДМИНИСТРАЦИИ БЕЛОХОЛУНИЦКОГО МУНИЦИПАЛЬНОГО РАЙОНА

В Уставе администрация Белохолуницкого муниципального района прописано, что она является исполнительно-распорядительным органом муниципального района, наделенным полномочиями по решению вопросов местного значения и полномочиями для осуществления отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами области. Структура администрации района утверждается районной Думой по представлению главы администрации района. Администрацией района на принципах единоначалия руководит глава администрации района.

Рисунок 1 – Структура администрации Белохолуницкого района.

Учреждение является некоммерческой организацией в организационно-правовой форме муниципального казенного учреждения, обладает правоспособностью юридического лица, имеет обособленное имущество. Администрация района может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, имеет печати, штампы и бланки со своим наименованием. Вправе в установленном порядке открывать счета в банках на территории Российской Федерации и за пределами ее территории, действует в соответствии с законодательством РФ и Кировской области на основании настоящего Устава.

К компетенции администрации района относятся:

1) осуществление в пределах своих полномочий мер по реализации, обеспечению и защите прав и свобод человека и гражданина, охране собственности и общественного порядка;

2) разработка проекта бюджета муниципального района, а также проектов планов и программ социально-экономического развития района;

3) обеспечение исполнения местного бюджета и программ социально-экономического развития района; подготовка отчета об исполнении местного бюджета и отчетов о выполнении программ социально-экономического развития района;

4) управление и распоряжение имуществом, находящимся в муниципальной собственности района, в порядке, установленном районной Думой;

5) создание муниципальных предприятий и учреждений, осуществление финансового обеспечения деятельности муниципальных казенных учреждений и финансового обеспечения выполнения муниципального задания бюджетными и автономными муниципальными учреждениями, а также формирование и размещение муниципального заказа;

6) организация в границах района электро- и газоснабжения поселений;

7) дорожная деятельность в отношении автомобильных дорог местного значения вне границ населенных пунктов в границах муниципального района, осуществление муниципального контроля за сохранностью автомобильных дорог местного значения вне границ населенных пунктов в границах муниципального района и обеспечение безопасности дорожного движения на них, а также осуществление иных полномочий в области использования автомобильных дорог и осуществления дорожной деятельности в соответствии с законодательством Российской Федерации;

8) создание условий для предоставления транспортных услуг населению и организация транспортного обслуживания населения между поселениями в границах района;

9) участие в профилактике терроризма и экстремизма, а также в минимизации и (или) ликвидации последствий проявлений терроризма и экстремизма на территории муниципального района;

10) участие в предупреждении и ликвидации последствий чрезвычайных ситуаций на территории района;

11) организация охраны общественного порядка на территории района муниципальной милицией;

12) организация мероприятий межпоселенческого характера по охране окружающей среды;

13) организация предоставления общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования по основным общеобразовательным программам, за исключением полномочий по финансовому обеспечению образовательного процесса, отнесенных к полномочиям органов государственной власти субъектов Российской Федерации; организация предоставления дополнительного образования детям (за исключением предоставления дополнительного образования детям в учреждениях регионального значения) и общедоступного бесплатного дошкольного образования на территории муниципального района, а также организация отдыха детей в каникулярное время;

14) создание условий для оказания медицинской помощи населению на территории муниципального района (за исключением территорий поселений, включенных в утвержденный Правительством Российской Федерации перечень территорий, население которых обеспечивается медицинской помощью в медицинских организациях, подведомственных федеральному органу исполнительной власти, осуществляющему функции по медико-санитарному обеспечению населения отдельных территорий) в соответствии с территориальной программой государственных гарантий бесплатного оказания гражданам медицинской помощи;

15) организация утилизации и переработки бытовых и промышленных отходов;

16) утверждение подготовленной на основе схемы территориального планирования муниципального района документации по планировке территории, ведение информационной системы обеспечения градостроительной деятельности, осуществляемой на территории муниципального района, резервирование и изъятие, в том числе путем выкупа, земельных участков в границах муниципального района для муниципальных нужд;

17) выдача разрешений на установку рекламных конструкций на территории муниципального района, аннулирование таких разрешений, выдача предписаний о демонтаже самовольно установленных вновь рекламных конструкций на территории муниципального района, осуществляемые в соответствии с Федеральным законом от 13 марта 2006 года N 38-ФЗ "О рекламе";

18) формирование и содержание муниципального архива, включая хранение архивных фондов поселений;

19) содержание на территории муниципального района межпоселенческих мест захоронения, организация ритуальных услуг;

20) создание условий для обеспечения поселений, входящих в состав муниципального района, услугами связи, общественного питания, торговли и бытового обслуживания;

21) организация библиотечного обслуживания населения межпоселенческими библиотеками, комплектование и обеспечение сохранности их библиотечных фондов;

22) создание условий для обеспечения поселений, входящих в состав муниципального района, услугами по организации досуга и услугами организаций культуры;

23) создание условий для развития местного традиционного народного художественного творчества в поселениях, входящих в состав муниципального района;

24) организация и осуществление мероприятий по гражданской обороне, защите населения и территории муниципального района от чрезвычайных ситуаций природного и техногенного характера;

25) создание, развитие и обеспечение охраны лечебно-оздоровительных местностей и курортов местного значения на территории муниципального района, а также осуществление муниципального контроля в области использования и охраны особо охраняемых природных территорий местного значения;

26) организация и осуществление мероприятий по мобилизационной подготовке муниципальных предприятий и учреждений, находящихся на территории муниципального района;

27) осуществление мероприятий по обеспечению безопасности людей на водных объектах, охране их жизни и здоровья;

28) создание условий для развития сельскохозяйственного производства в поселениях, расширения рынка сельскохозяйственной продукции, сырья и продовольствия, содействие развитию малого и среднего предпринимательства, оказание поддержки социально ориентированным некоммерческим организациям, благотворительной деятельности и добровольчеству;

29) обеспечение условий для развития на территории муниципального района физической культуры и массового спорта, организация проведения официальных физкультурно-оздоровительных и спортивных мероприятий муниципального района;

30) организация и осуществление мероприятий межпоселенческого характера по работе с детьми и молодежью;

31) осуществление в пределах, установленных водным законодательством Российской Федерации, полномочий собственника водных объектов, установление правил использования водных объектов общего пользования для личных и бытовых нужд, включая обеспечение свободного доступа граждан к водным объектам общего пользования и их береговым полосам;

32) создание музеев муниципального района;

33) участие в организации и финансировании проведения на территории муниципального района общественных работ для граждан, испытывающих трудности в поиске работы, а также временной занятости несовершеннолетних граждан в возрасте от 14 до 18 лет;

34) участие в осуществлении деятельности по опеке и попечительству;

35) создание условий для осуществления деятельности, связанной с реализацией прав местных национально-культурных автономий на территории муниципального района;

36) оказание содействия национально-культурному развитию народов Российской Федерации и реализации мероприятий в сфере межнациональных отношений на территории муниципального района;

37) создание службы неотложной медицинской помощи в структуре медицинских учреждений в целях оказания на территории муниципального района первичной медико-санитарной помощи;

37.1) разработка и осуществление мер, направленных на укрепление межнационального и межконфессионального согласия, поддержку и развитие языков и культуры народов Российской Федерации, проживающих на территории муниципального района, реализацию прав национальных меньшинств, обеспечение социальной и культурной адаптации мигрантов, профилактику межнациональных (межэтнических) конфликтов;

38) осуществление иных исполнительно-распорядительных полномочий, предусмотренных федеральным и областным законодательством, настоящим Уставом.

Для выполнения полномочий администрации района глава администрации района создает структурные подразделения администрации района, не обладающие правоспособностью юридического лица. Статус и полномочия структурных подразделений определяются положениями об этих подразделениях. Положения о структурных подразделениях администрации района утверждаются постановлением администрации района.

Структурные подразделения администрации района могут создаваться в форме управлений, отделов, секторов, возглавляемых руководителями структурных подразделений (начальниками управлений, заведующими отделами и секторами).

В качестве совещательных органов при администрации района могут создаваться коллегии, комиссии, рабочие группы или консультативные общественные советы. Полномочия и порядок их деятельности определяются соответствующими положениями, утверждаемыми постановлением главы администрации района.

Стоимость имущества, числящаяся на балансе администрации на 01.01.2015 года, составляет 17419779,13 рублей, начисленная амортизация 9998474,87 рублей, что составляет 57% износа. В том числе стоимость недвижимого имущества 12019142,85 рублей, амортизация 6722077,12 рублей, износ 55,9%. Техническое состояние основных средств администрации исправное, по мере необходимости проводится текущий ремонт.

Вложения в нефинансовые активы в течении года составили 9980759,15 рублей, из них приобретены жилые помещения для детей-сирот на сумму 8031997 рублей, которые переданы в казну, как специализированный жилой фонд.

Имущество казны составляет 116885647,52 рублей, амортизация имущества, составляющего казну 80032718,56 рублей, износ 68,5%.

Незавершенным осталось строительство помещения, находящегося по адресу: г.Белая Холуница ул. Ленина 7-б на сумму 10.000.000 рублей.

Приняты в казну на учет земельные участки на сумму 5785826,86 рублей, из них переданы в аренду МУП «Лидер», ОАО «Кировская региональной ипотечной корпорации», ООО «Исток» на сумму 1832600,54 рубля. За счет бюджетных средств приобретены здание конюшни (тренировочная база), конная тропа, и конный манеж, парадная карета, которые оприходованы и поставлены на учет в казну Белохолуницкого района.

В течении отчетного периода в казну от департамента образования приняты комплекты оборудования для трудового обучения на сумму 113480 рублей для передачи МКСКОУ общеобразовательной школы-интерната IV вида г.Белая Холуница, интерактивные пособия на сумму 10170 рублей для общеобразовательной школы им В.И.Десяткова, для школы п.Подрезчиха, для школы п.Климковка, комплекты интерактивного учебного издания на сумму 84000 рублей для школы п.Подрезчиха, для школы п.Климковка учебная литература на сумму 203297,48 для управления образования.

От департамента экологии и природопользования Кировской области получены 30 экземпляров 2-го издания Красной книги на сумму 13365 рублей для передачи управлению образования 20 штук на сумму 8910 рублей, центральной библиотеке 10 штук на сумму 4455 рублей.

От КОГКУ «Кировская областная пожарно-спасательная служба» получена спецодежда на сумму 3271,19 рублей для пожарной службы Всехсвятского сельского поселения.

Департамент жилищно-коммунального хозяйства передал бесшовные трубы на сумму 9624 рублей через администрацию района для проведения ремонтных работ ООО «Диалог».

КОГБУЗ «Белохолуницкая центральная районная больница» передала в казну подземный переход на сумму 489025,55 рублей с начисленной амортизацией 335821,83 рубль.

Кировская областная детская библиотека им. А.С.Грина безвозмездно передала книги для Белохолуницкой центральной библиотеки на общую сумму 9153 рубля.

КОГАУ «МФЦ» для школы им.Десяткова безвозмездно передал 2 ноутбука на сумму 26760 рублей со 100 % начисленной амортизацией.

МБУК «Белохолуницкий дом культуры» оформил безвозмездную передачу в казну муниципального образования 2 тамбура на общую сумму 199974 рубля, которые были переданы обратно в МБУК «Белохолуницкий дом культуры», также прошла передача котла твердотопливного на сумму 60990 рублей.

МКДОУ детский сад «Березка» передал здание прачечной на сумму 1063837,94 рублей с амортизацией 100 %.для передачи этого здания МКОУ СОШ п.Подрезчиха

Из казны было передано общеобразовательной школе-интернату IVвида г.Белая Холуница здание школы стоимостью 1828528,30 рублей и начисленной амортизацией 1828528,30 рублей.

Управление финансов администрации Белохолуницкого района через казну безвозмездно передало 2 компьютера в сборе на сумму 33377,62 рубля МКУ «Службе методического и технического сопровождения муниципальных учреждений образования Белохолуницкого района Кировской области».

Белохолуницкая районная Дума безвозмездно передала автомобиль ГАЗ 3102 в сумме 316908,90 рублей, а администрация района получила этот автомобиль с начисленной амортизацией 316908,90 рублей.

КРОФСО «Олимпийская орбита» безвозмездно передала муниципальному образованию уличные тренажеры для занятий спортом на сумму 498000 рублей для передачи их спортивно-культурному комплексу «Здоровье» на сумму 166000 рублей, Белохолуницкому городскому поселению на сумму 332000 рублей.

От Демиховой Л.Н. оприходован в казну земельный участок стоимостью 1 рубль.

От КОГАУ ЦСП «Вятка-старт» получены спортивная форма и коврики на сумму 15000 рублей.

Из казны Белохолуницкого района была безвозмездно передана автоматическая пожарная сигнализация роддома балансовой стоимостью 232844,56 рублей и суммой начисленной амортизации 141369,93 рублей в Департамент госсобственности Кировской области по подстатье 251 «Перечисления другим бюджетам бюджетной системы Российской Федерации».

В отчетном периоде была обнаружена ошибка в бухгалтерской отчетности за 2013 год, которая была исправлена в 2014 году способом «Красное сторно». Администрацией Белохолуницкого муниципального района по распоряжению № 302-р от 18.12.2013г была ошибочно передана автоматическая пожарная сигнализация роддома балансовой стоимостью 232844=56 рублей, начисленной амортизацией 141399=93 рубля

в КОГБУЗ «Белохолуницкая ЦРБ» по подстатье 241 «Безвозмездные перечисления государственным и муниципальным организациям». В апреле 2014 года поступили акт сверки расчетов и акт приемки-передачи автоматической сигнализации роддома от 23.04.2014 года получатель которой Департамент государственной собственности Кировской области. В соответствии с распоряжением Правительства Кировской области № 91 от 17.04.2014 года автоматическая пожарная сигнализация роддома была поставлена на учет Департаментом госсобственности Кировской области в апреле 2014 года.

Из федерального бюджета в 2015 году поступило14468460 рублей, в том числе на обеспечение государственных полномочий по составлению (изменению и дополнению) списков кандидатов в присяжные заседатели федеральных судов общей юрисдикции в Российской Федерации 1830 рублей на публикацию списков и приобретение канцтоваров,что по сравнению с 2013 годом составляет всего 42% и 14464800 рублей на поддержку малого и среднего предпринимательства в сравнении с 2013 годом 107%. Денежные средства освоены на 100 %.

Из областного бюджета поступило 72849751,07 рублей, в сравнении с 2013 годом это составляет 87,6%. Освоено 72708156,52 рублей, то есть 99,8%. Практически все доведенные субвенции и субсидии освоены на 100% за исключением субвенции бюджетам муниципальных районов на содержание ребенка в семье опекуна и приемной семье, а также вознаграждение, причитающееся приемному родителю, по которой неосвоенными остались 141594,55 рублей, в связи с излишне запланированными расходами.

Расходы средств районного бюджета составили 20152874,63 рубля, что в сравнении с 2013 годом составляет 82,8%. Все бюджетные средства направлены на реализацию муниципальных программ. Сведения об исполнении мероприятий в рамках муниципальных программ представлены в форме 0503166.

На балансе администрации на конец отчетного периода числятся: нежилые помещения – административное здание балансовой стоимостью 10860755,20 рублей, гараж – 622393,65 рублей, четыре производственных помещения находящиеся по адресу ул.Глазырина д.4 - 535994 рубля, машины и оборудование стоимостью 4431249,10 рублей, транспортные средства – 690228,90 рублей, производственный и хозяйственный инвентарь – 279158,28 рублей. Износ всего имущества составляет 57,4 %.

В казне находится имущество балансовой стоимостью 116885647,52 рублей. Наблюдается увеличение по сравнению с 2013 годом 121,2%. Износ имущества казны составляет 68,4%. Остаток средств, находящихся во временном распоряжении составляет 135700 рублей- это суммы задатков физических лиц за участие в торгах которые состоятся в 2015 году.

На 01.01.2015 года имеются остатки по доходам, которые будут возвращены в январе 2015 года в департамент финансов Кировской области в сумме 141594,55 рублей по субвенции бюджетам муниципальных районов на содержание ребенка в семье опекуна и приемной семье, а также вознаграждение, причитающееся приемному родителю, в департамент строительства и архитектуры Кировской области 283913,32 рублей и 74340,85 рублей, поступивших соответственно из Фонда и областного бюджета на переселение граждан из аварийного и ветхого жилья и которые не были освоены Белохолуницким городским поселением. В общем сумма задолженности по остаткам по сравнению с 2013 годом составляет 15 %

Дебиторская задолженность на 01.01.2015 года составляет 2126572,09 рублей, которая складывается из:

− УФПС «Почта России» за услуги связи по выдаче субсидий ЖКУ 1656,25 рублей,

− УФПС «Почта России» по выдаче субсидий ЖКУ 37396,85 рублей,

− УФПС «Почта России» за подписку 459,64 рублей,

− ООО «Строительная техника и технологии» за ремонт автодороги 312100 рублей,

− ООО ТД Промлесэкспорт за подготовку техдокументации по дорогам 10000 рублей,

− ООО «Диалог» за разбор детского сада в п.Дубровка 29736 рублей,

− ЗАО «Межлизинговая компания» за лизинг автобуса 1371891,30 рублей,

− Расчеты по ГСМ 4977,84 рублей,

− Белохолуницкое городское поселение за переселение граждан 358254,17 рублей

− Дубровское сельское поселение 100 рублей по соглашению.

Кредиторская задолженность по заработной плате перед работниками администрации составляет 394792,17 рублей, в сравнении с задолженностью на 01.01.2014 года 91%., задолженность по НДФЛ составляет 117331 рубль, задолженность по страховым взносам составляет 271891,27 рубль, задолженность по исполнительному листу с работника администрации составляет 302,05 рубля.

3. УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ ЗАПАСОВ В АДМИНИСТРАЦИИ БЕЛОХОЛУНИЦКОГО МУНИЦИПАЛЬНОГО РАЙОНА

3.1.Организация бухгалтерского учета и анализ внутренней организационно-распорядительной документации.

Учетная политика администрации Белохолуницкого муниципального района (далее – администрация) разработана в соответствии с Бюджетным кодексом Российской Федерации, Налоговым кодексом Российской Федерации, Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Федеральным законом от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», Приказом Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», Приказом Минфина России от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Бюджетный учет администрации осуществляется в соответствии с приказами Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук», государственных (муниципальных) учреждений и инструкции по его применению», от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» и иными законами и нормативными актами, предназначенными для формирования полной и достоверной информации о финансовом, имущественном положении и финансовых результатах деятельности учреждения.

В администрации применяются код вида финансового обеспечения (деятельности) – 1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность).

Бухгалтерский учет в администрации ведется отделом бухгалтерского учета и отчетности (далее – бухгалтерия).

Рабочий план счетов разработан в соответствии с планом счетов бюджетного учета и приводится в приложении А.

Обработка учетной информации осуществляется автоматизировано (рис. 2), с применением программных продуктов: «Партнер-персонал» (расчет заработной платы и кадровый учет на предприятии), разработанного региональным центром «Аркона», Смета-КС (ведение бухгалтерского учета на предприятии) обслуживаемой Негосударственное образовательное учреждение учебно-методический центр «Профессионал Плюс».

Применяются унифицированные формы документов, утвержденные Приказом Минфина РФ от 15.12.2010 № 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее – Приказ Минфина РФ № 173н).

Перечень лиц, имеющих право подписи учетных документов, утверждается распоряжением администрации.

| Справочники 1. общие: - план счетов, - журналы операций, - отчетные формы. 2. универсальные: - бюджетная классификация 3. контрагенты: - организации, - справочник поисковых признаков. 4. справочник проводок доходов и расходов. 5. виды деятельности. 6. статьи затрат. |

| Доходы |

| Реестр документов поступление\выбытие |

| Первичные документы: - счета-фактуры - авансовые отчеты и оправдательные документы - ведомость расхода материальных запасов - отчет о расходовании материальных запасов. |

| ввод данных в программу и формирование информации |

| выходные данные |

Синтетические регистры:

- оборотно-сальдовая ведомость

- главная книга

Аналитические регистры:

- оборотно-сальдовая ведомость по счету МЦ

- журнал операций

Дата добавления: 2015-10-27; Мы поможем в написании ваших работ!; просмотров: 1089 | Нарушение авторских прав Поиск на сайте: Лучшие изречения:  | 2138 - | 2138 -  |

Ген: 0.019 с.