Налоговая система любой страны эффективна в том случае, если сформирована на общих методологических подходах, учитывающих платежеспособность населения, налоговые льготы для стратегических целей экономики, равномерное распределение налогов по субъектам хозяйствования, оптимальность налогового бремени и др. Важным звеном налоговой политики государства являются критерии налогообложения. В качестве первого критерия экономисты называют справедливость (равенство), в качестве второго – эффективность. Первый критерий строится на том, что государственные налоги и их расходование влияют на распределение доходов в обществе, возлагая тяготы на одних и предоставляя блага другим. Общество, в конечном счете, стремится к справедливому распределению этих тягот и благ.

Но основным в системе налогообложения является все же критерий платежеспособности. В соответствии с ним налоги должны расти по мере роста доходов, так как в результате этого неравенство в материальном положении сокращается. Такая налоговая система называется прогрессивной. Напротив, если после выплаты налогов неравенство в обществе возрастает, налицо регрессивная система налогообложения. Согласно кейнсианскому подходу, применение налогов как важного инструмента фискальной политики может стимулировать деловую и инвестиционную активность, так как снижение налогов оставляет в распоряжении предпринимателей значительно большую часть денежных средств, чем величина снижения уровня налога.

Государство не ограничивает свое вмешательство в экономику лишь варьированием налоговых ставок. Целями государственной политики могут быть обеспечение выравнивания уровня доходов граждан, поддержание социально значимых отраслей дотациями и инвестициями, стимулирование малого бизнеса, чистого экспорта, стабилизация экономики. В связи с этим государство будет осуществлять определенные расходы из государственной казны.

Совершенствование бюджетной политики в России происходит в условиях кризиса государственных финансов и огромного бюджетного дефицита. В 1996 г. внутренний бюджетный дефицит составил 5% валового внутреннего продукта. Добиться равновесия доходной и расходной частей государственного бюджета за короткий период времени невозможно. Поэтому ставится более реальная задача — поиск путей замедления, а затем и сокращения бюджетного дефицита, прежде всего за счет расходной его части.

Важнейшим инструментом бюджетной политики является налоговая система. И здесь необходимо подчеркнуть, что ни одна из проблем перехода к рыночной экономике в России не является столь сложной и запутанной, как проблема налоговых отношений. Она связана с формированием финансовых ресурсов на разных уровнях, затрагивает экономические интересы всех налогоплательщиков, зависит от социально-экономических целей, которые ставит перед собой общество, определяет характер взаимоотношений государства и всех хозяйствующих субъектов. Вместе с тем практика ее формирования осложняется последствиями командно-административной системы управления российской экономикой, недостаточностью опыта в использовании налоговой системы для развития народного хозяйства.

Налоговая система является важнейшим активным элементом рыночной экономики. Научно обоснованная, отражающая изменяющуюся действительность, она может позитивно влиять на экономические процессы, гасить негативные явления, утверждать цивилизованные правовые отношения в обществе. Не случайно основоположник теории налогов Адам Смит говорил, что налоги — это признак не рабства, а свободы.

Формирование рыночных отношений в России диктует необходимость перехода к цивилизованной налоговой системе. Изучая модель налоговой системы в странах с развитой рыночной экономикой, Россия не слепо копирует этот опыт, а учитывает исторические особенности страны и формирует налоговую систему в тесной связи со всеми радикальными преобразованиями в экономике. Фундамент новой налоговой системы был заложен в результате реформы 1992 г. Смысл этих преобразований сводился к замене некоторых де: отвевавших налогов (характерных для административно-командной системы и фиксированных цен), созданию равных условий деятельности для всех видов хозяйств независимо от форм собственности, превращению налогов в стимул производственной деятельности (особенно в отраслях, создающих товары народного потребления, в малых предприятиях и предприятиях, связанных с научно-техническим прогрессом). В то же время налоговая система призвана препятствовать тем экономическим действиям, в которых общество не заинтересовано. Налоговая политика приобретала юридическое оформление, создавалась налоговая инспекция, которая несла ответственность за выполнение принятых законов.

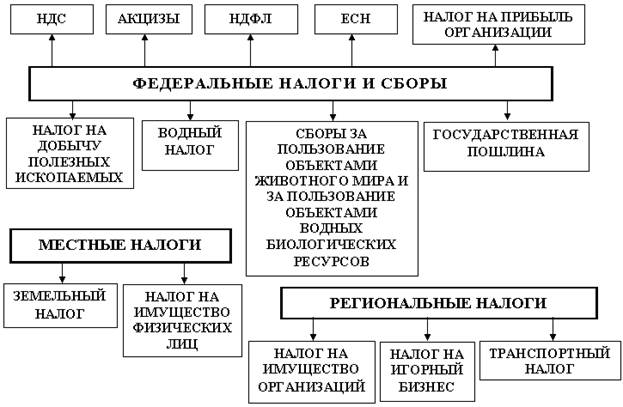

Сегодня отечественная налоговая система по общей структуре, принципам построения и перечню обязательных налоговых платежей в основном соответствует общераспространенным в рыночной экономике системам налогообложения. Все действующие в России налоги делятся на три группы: федеральные, региональные (налоги республик в составе РФ, краев, областей и автономных образований) и местные налоги. По объекту налогообложения существующие платежи условно разделяют на налоги с доходов (выручки, прибыли), имущества (предприятий и граждан;, с определенных видов операций, сделок и деятельности (операции с ценными бумагами). По экономическому содержанию существуют следующие основные группы налогов: косвенные (акцизы, налог на прибыль предприятия), налоги с физических лиц (подоходный налог, налог на имущество, на наследование и дарение), налоги, связанные с использованием природных ресурсов.

Однако отечественная налоговая система имеет и свои особенности. Структура налогов в России по сравнению с развитыми странами характеризуется более низкой долей подоходного налога с физических лиц (12,3% — Россия и 29,7% — страны ОЭСР в" объеме налоговых поступлений 1995 г.) и высокой долей налога на прибыль предприятий (34,3% — Россия и 7,3% — страны ОЭСР в объеме налоговых поступлений 1995 г.). Такая ситуация не способствует расширению производства и развитию предпринимательской активности. К тому же груз налогового давления между различными плательщиками распределен весьма неравномерно.

Преувеличенное внимание уделяется у нас налоговым льготам как средству достижения тех или иных общественных целей. На практике это приводит к искажению экономических приоритетов, сужению доходной базы бюджета и создает дополнительные возможности ухода от налогов.

Особенностью российской налоговой системы является и чрезмерное преобладание в ней ярко выраженной фискальной направленности. Это проявляется, в частности, в достаточно высоких ставках некоторых налогов: ставка налога на добавленную! стоимость в 1995 г. составила 21,5%, налога на прибыль — 35%.! Проявлением фискальной направленности существующей налоговой системы является также высокий уровень штрафных санкций, что ведет к укрывательству налогов многими налогоплательщиками.

Весьма слабо проявляется функция обеспечения социально! справедливого перераспределения доходов юридических и особенно физических лиц. Регулирующая функция налогов ограничиваете в основном стимулированием инвестиций.

Какие тенденции можно выделить в современной эволюции различных видов налогов? На начало 1996 г. наметилось некоторое смягчение налога на добавленную стоимость, в основном за счет снижения ставки и расширения льгот предприятиям некоторых отраслей (золотодобыча, издательская деятельность, малые предприятия). В то же время за период существования налога на добавленную стоимость были перекрыты каналы ухода от него. В результате налог на добавленную стоимость стал наиболее успешно собираемым налогом.

Что касается акцизов, то список подакцизных товаров увеличился в 1995 г. по сравнению с 1992 г. примерно в 2 раза, а средняя ставка акцизов составила 39%.

В целом доля налога на добавленную стоимость и акцизов в поступлениях в бюджет в течение 1992—1995 гг. оставалась примерно на одном уровне — около трети. А если учесть отмену спец.налога, то вырисовывается слабая тенденция к смягчению косвенного налогообложения.

Эволюция налога на прибыль и подоходного налога идет по двум направлениям. Первое — уменьшается налоговое давление на корпорации и увеличивается на потребление. Второе — за счет сокращения налогооблагаемой базы по налогу на прибыль и отмены сверхнормативной оплаты труда происходит некоторое смягчение налогов.

Налоги на имущество юридических лиц — это налоги на пользователей недр, плата за землю, налог на владельцев автотранспортных средств. По этим налогам наметилась тенденция некоторого ужесточения. Их доля в налоговых поступлениях в федеральный бюджет выросла с 3% в 1992—1993 гг. до 5% в 1996 г.

В целом нынешняя эволюция налоговой системы свидетельствует об усилении ее регулирующей функции. Это выражается прежде всего в тенденции ослабления налогообложения прибыли корпораций и в усилении налогообложения потребления. Среди видов производственной деятельности регулирующая функция; налогов проявляется особенно в отраслях сельского хозяйства:;' им предоставлены льготы практически по всем видам налогов.; Существуют также льготы по акцизам для автомобилестроения,; льготы на налоги на добавленную стоимость — золотодобытчикам, а с 1996 г. — средствам массовой информации. Вместе с тем ужесточилось налогообложение финансовых структур: для них, налогообложение дохода заменено налогом с прибыли, добавлен «сверхнормативный» налог.

Изменение претерпели и налоги по доходам на ценные бумаги. Это выражается в следующем. Во-первых, законом предусмотрен отказ от обложения доходов по муниципальным ценным бумагам (раньше их причисляли к государственным). Во-вторых, устранен недостаток законодательства, поощрявшего вложения в иностранные ценные бумаги (которые не облагались налогом). В-третьих, отменена дискриминация банков: теперь они, как все, платят налоги с доходов по ценным бумагам и от долевого участия в других компаниях по ставке 15%.

Постоянный поиск, в котором находится отечественная налоговая система, показывает, что пока не все ее проблемы решены. Так, предстоит отменить некоторые «нерыночные» налоги, которые взимаются с выручки, а не с прибыли (например, транспортный налог, сбор на содержание жилищного фонда), а также использование налогов с целевым направлением (налог на пользователей автомобильных дорог для развития дорожного хозяйства, целевые налоги на содержание милиции и др.). Требуется объединение налогов, имеющих сходную налогооблагаемую базу (например, платежи за право пользования природными ресурсами и акцизы на минеральное сырье). В результате общее число налогов может сократиться в несколько раз. Основным источником доходов для местных бюджетов должны стать имущественные налоги. Вместо действующих сейчас имущественных налогов предполагается ввести единый налог на недвижимость. В уточнении и корректировке нуждается региональный аспект налоговой системы в связи с усилением позиций регионов и ростом их притязаний на финансовые ресурсы.

В 1996 г. опубликован Налоговый кодекс РФ — систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права. Действующие нормы и положения налогообложения переработаны в нем с учетом нынешних приоритетов и направлений развития налоговой политики и приведены в единую и согласованную систему.

Целью изменений налоговой системы, предусмотренных Налоговым кодексом, является построение единой и стабильной налоговой системы в границах России, развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов. Налоговая система должна стать рациональной, обеспечивающей сбалансированность общегосударственных и частных интересов. Она должна содействовать развитию предпринимательства, активизации инвестиционной деятельности, наращиванию национального богатства России и благосостояния ее граждан. Налоговая система должна опираться на единую правовую базу с методами ответственности за налоговые правонарушения.

Претворение в жизнь Налогового кодекса сделает налоговую систему более простой и доступной для всех субъектов экономики, активным инструментом государственной экономической политики.

Формирование рыночной экономики в России невозможно без действенной социальной политики. Социальная политика в переходный к рынку период должна строиться на трех основных принципах: приоритетность проблем социальной защищенности населения; повышение роли личного трудового дохода в удовлетворении социально-культурных и бытовых нужд населения и ликвидация на этой основе иждивенчества; организация нового механизма финансирования социальной сферы, т. е. переход от государственного патернализма к социальному партнерству.

Важное значение в социальной политике приобретает вид от социального иждивенчества к социальным гарантиям со стороны государства, а именно защита права человека на свободный труд, обеспечение личной безопасности граждан, создание системы жизнеобеспечения, соответствующей определенным жизненным стандартам. Механизм социальных гарантий должен обеспечить такие условия жизнедеятельности населения, при которых снижение уровня жизни, связанное с трудностями переходного периода, может быть минимальным и кратковременным. Решение проблем социальных гарантий должно быть комплексным: на государственном, региональном и местном уровнях.

Социальная защищенность населения в условиях перехода к рынку требует разграничения социальной поддержки по уровню дохода, степени трудоспособности, а в отдельных случаях — по принципу занятости в общественном производстве. Некоторые слои населения нуждаются в специальных социальных программах.

Финансирование социальных программ осуществляется не только за счет государственных средств, но и за счет местных бюджетов, средств предприятий, организаций и населения. Определенную роль в социальной защите населения могут сыграть благотворительные фонды, фонды социальной помощи.

Политика социальной защиты населения в условиях перехода к рынку включает систему социального страхования и общественное вспомоществование.

В современных условиях особую остроту приобрели проблемы безработицы и инфляции. Социальная защищенность от безработицы реализуется через подготовку и переподготовку кадров, организацию фонда помощи безработным с установлением величины пособия. Защитой от растущей инфляции, ощутимо снижающей уровень жизни населения, является индексация доходов, т. е. увеличение их номинальной величины для предотвращения снижения реального их уровня.

Индексация осуществляется путем регулирования номинальной заработной платы, доходов, процентных ставок. Индексация может следовать за повышением цен либо предварять его. В первом случае она проводится через определенные промежутки времени. Во втором — заранее делаются надбавки к зарплате с учетом предполагаемого роста цен. Но предварительная индексация нацеливает предприятия на то, чтобы закладывать рост оплаты труда в договорные цены, усиливая тем самым инфляцию. Выражая соотношение цен и доходов, индексационная политика не столько сохраняет реальные доходы населения, сколько поддерживает определенное равновесие между доходами и ценами путем компромисса между ними.

74. Налоговая система, её экономическое содержание

НАЛОГОВАЯ СИСТЕМА - совокупность налогов и сборов, взимаемых государством в законодательно установленном порядке с учетом принципов построения.

Под общей системой налогообложения понимают налоги, предусмотренные НК РФ, применяемые налогоплательщиками в случаях, оговоренных в НК РФ и не относящиеся к специальным налоговым режимам.

К общей системе налогообложения относятся: федеральные налоги, налоги субъектов РФ, местные налоги.

Прямые и косвенные налоги

| Прямые налоги | Косвенные налоги |

| В правоотношения по поводу взимания налогов вступают два субъекта: бюджет и налогоплательщик | В правоотношения по поводу взимания налогов вступают три субъекта: бюджет, носитель налога и юридический налогоплательщик как посредник между ними |

| Величина налогов непосредственно зависит от результатов финансово-хозяйственной деятельности плательщика | Величина налогов не зависит от результатов финансово-хозяйственной деятельности плательщика |

| Эти налоги подоходно-поимущественные | Эти налоги имеют объектом обложения обороты по реализации товаров (работ, услуг) |

Современное представление о делении налогов на прямые и косвенные сложилось в результате многовекового развития. Рассмотрим историческую эволюцию представлений о принципах деления налогов на прямые и косвенные.