4.9.1. Доходы предприятий, их классификация

Доходами организации (кроме кредитных и страховых организаций) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В соответствии с ПБ У 9/99 доходы организации в зависимости от их характера, условий получения и предмета деятельности организации подразделяются на:

· доходы от обычных видов деятельности;

· прочие поступления;

· операционные доходы;

· внереализационные доходы;

· чрезвычайные доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, а также от предоставления за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; участие в уставных капиталах других организаций.

Доходы, получаемые организацией от нижеперечисленных видов деятельности, в случае, когда последние не являются предметом деятельности организации, относятся к операционным доходам.

К операционным доходам относятся:

· поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

· штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору дарения;

· поступления в возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов (за исключением внеоборотных активов);

· прочие внереализационные доходы.

Впервые в составе доходов организации выделены в отдельную группу чрезвычайные доходы, т.е. поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

4.9.2. Прибыль: понятие, виды и их характеристика

В обобщенном виде прибыль отражает конечные результаты работы предприятий и фирм, характеризует экономическую эффективность их хозяйственной деятельности.

Чаще всего прибыль определяют как разность между полной выручкой и полными издержками, т. е. как чистую выручку:

П = В – С, (4.2)

Предприятие может не получать прибыль и продолжать какое-то время функционировать. При этом оно может даже расширять свою деятельность за счет заемных средств.

Общество заинтересовано в прибыльной работе предприятий, поскольку представляющее его государство через налоговую систему изымает часть создаваемой прибыли.

Прибыль представляет собой одну из форм денежных накоплений, создаваемых на предприятиях, в отраслях экономики; это экономическая категория, характеризующая конечный финансовый результат коммерческой деятельности организаций.

Значение прибыли можно определить через выполняемые прибылью функции:

· она стала основным источником финансовых ресурсов предприятия. Ее величина во многом определяет перспективы хозяйственного развития, возможности наращивания объемов хозяйственной деятельности;

· прибыль создает заинтересованность предпринимателей и участников хозяйственной деятельности в совершенствовании различных сторон своей деятельности;

· прибыль служит критерием экономической эффективности работы предприятия, выступает главным результативным показателем при расчете эффективности использования всех видов его экономических ресурсов;

· прибыль выступает важнейшим источником формирования доходной части бюджетов всех уровней, поскольку часть ее изымается у предприятий в виде налогов;

· возрастает роль прибыли в решении задач обновления и совершенствования материально-технической базы, наращивания оборотных средств любых предприятий.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток. В упрощенном виде прибыль – это разность между валовым доходом и издержками производства и обращения. Такую прибыль принято называть бухгалтерской (валовой) прибылью, которая отражает финансовый результат конкретной деятельности предприятия.

Экономическая прибыль – это разность между валовым доходом и экономическими издержками. Экономическая прибыль меньше бухгалтерской на величину затрат, не учитываемых в составе издержек обращения.

Цель любого предприятия на рынке – получение максимальной экономической прибыли. Она характеризует предпринимательский доход, который свидетельствует об окупаемости расходов предприятия и способности его к самофинансированию.

В процессе анализа результатов работы предприятия применяются различные виды прибыли:

· прибыль (убыток) от реализации товаров;

· прибыль от реализации основных фондов и иного имущества;

· прибыль от прочей деятельности предприятия;

· валовая прибыль;

· чистая прибыль;

· налогооблагаемая прибыль. Различия в видах прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятия.

Прибыль от реализации товаров определяется как разность между валовым доходом от реализации товаров и издержками обращения,

При определении прибыли от реализации основных фондов и иного имущества учитывается разница между продажной ценой и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции. При этом понятие "остаточная стоимость" рассматривается применительно к основным фондам, нематериальным активам, а первоначальная стоимость – для прочего имущества.

В состав прибыли от прочей деятельности включаются:

· прибыль, полученная от долевого участия в деятельности других предприятий, сдачи имущества в аренду;

· дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

· а также другие доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, полученные в виде санкций за нарушение хозяйственных договоров.

Валовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибылей от реализации товаров, основных фондов и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Валовая прибыль с наибольшей полнотой и объективностью показывает результат всех видов хозяйственной деятельности предприятия.

Чистая прибыль – это та часть валовой прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Рассмотрим понятие "налогооблагаемая прибыль".

Налогооблагаемая прибыль – это часть валовой прибыли, подлежащая налогообложению. Объектом налогообложения выступает валовая прибыль предприятия, уменьшенная или увеличенная в соответствии с положениями действующего законодательства.

Прибыль является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников; одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия: количественно – суммой (или объемом) полученной прибыли, и качественно – - уровнем прибыли (нормой прибыли или прибыльностью, рентабельностью), достигнутым на предприятии.

4.9.3. Основные источники получения прибыли.

Факторы и пути её увеличения

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре.

Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

· увеличения выпуска продукции;

· улучшения качества продукции;

· продажи излишнего оборудования и другого имущества или сдачи его в аренду;

· снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

· диверсификации производства;

· расширения рынка продаж и т.д.

4.9.3. Понятие рентабельности.

Место показателей оценки рентабельности (доходности) организации

среди показателей анализа ее финансового состояния

Для оценки эффективности работы предприятия использование только показателя прибыли недостаточно. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от слова рента, которое в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы предприятия, в котором обобщается состояние доходов, издержек обращения, товарооборачиваемости, использования основных фондов, рабочей силы, собственного и заемного капитала. Так, отношение прибыли к товарообороту, выраженному в процентах, определяет уровень рентабельности реализации товаров.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

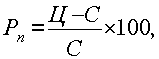

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

(4.3)

(4.3)

где Ц – цена единицы продукции;

С – себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

(4.4)

(4.4)

где П – сумма прибыли;

ОСср – среднегодовая стоимость основных средств;

ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства и, в частности, с себестоимостью продукции, её фондоёмкостью и скоростью оборачиваемости оборотных средств. Таким образом, повышение уровня рентабельности может обеспечиваться за счёт трёх основных факторов: увеличение массы прибыли, улучшения использования основного капитала и нормируемых оборотных средств.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют:

· увеличение массы прибыли,

· снижение себестоимости продукции,

· улучшение использования производственных фондов.

Показатели рентабельности используют при оценке финансового состояния предприятия.