– расходы на модернизацию или реконструкцию объекта основных средств включены в его первоначальную стоимость.

В графе 6 раздела 1 нужно указать первоначальную или восстановительную (а в скобках остаточную) стоимость основного средства на момент передачи в ремонт (реконструкцию, модернизацию).

После реконструкции (модернизации) амортизационные отчисления нужно будет рассчитывать исходя из новой остаточной стоимости и оставшегося срока полезного использования.

Новую первоначальную стоимость основного средства бухгалтер должен указать в строке «Стоимость объекта основных средств после реконструкции, модернизации».

Эта стоимость рассчитывается так:

Сумма ежемесячной амортизации при линейном способе рассчитывается так:

Годовая норма амортизации определяется так:

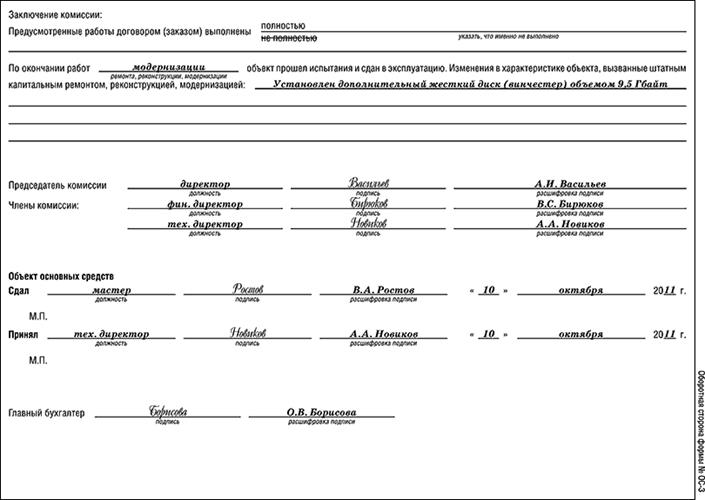

На оборотной стороне акта по строке «Изменения в характеристике объекта, вызванные реконструкцией, модернизацией» указывают, какие основные изменения были произведены в результате реконструкции или модернизации основного средства.

На заполнение этой строки обратите особое внимание. Это описание должно подтверждать, что качественные характеристики основного средства в результате произведенных работ были улучшены.

Пример

7 октября 2011 года ЗАО «Актив» передало ООО «Техник» сервер Hewlett-Packard 340/S (инвентарный номер ПК-39, заводской номер 7457-34) для модернизации (установки жесткого диска 9,5 Гбайт).

Первоначальная стоимость сервера (без НДС) – 45 000 руб. Срок службы – 3 года.

К моменту передачи сервер эксплуатировался в «Активе» 1 год. Сумма начисленной амортизации составила 15 000 руб. Стоимость работ по модернизации сервера – 7500 руб.

После модернизации срок полезного использования сервера не изменился.

Остаточная стоимость сервера на момент передачи в ремонт составила:

45 000 – 15 000 = 30 000 руб.

Стоимость сервера после модернизации:

45 000 + 7500 = 52 500 руб.

Остаточная стоимость после модернизации:

52 500 – 15 000 = 37 500 руб.

Годовая норма амортизации сервера после его модернизации:

100%: (3 года – 1 год) = 50%.

Ежемесячная сумма амортизации сервера после его модернизации составит:

37 500 руб. × 50%: 12 мес. = 1562,5 руб.

Акт по форме № ОС-3 будет заполнен так:

Сведения о произведенном ремонте (реконструкции, модернизации) объекта основных средств бухгалтер должен внести в инвентарную карточку (форма № ОС-6).

Соответствующее поле карточки заполняют, например, так:

| 5. Изменения первоначальной стоимости объекта основных средств | ||||

| Реконструкция, достройка, дооборудование, частичная ликвидация, модернизация | ||||

| вид операции | Документ | сумма затрат, руб. | ||

| наименование | дата | номер | ||

| Модернизация | акт | 10.10.2011 | ||

Если в результате модернизации качественные показатели объекта основных средств значительно изменились, в карточку заносят новые данные.

Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ.

Акт о списании объекта основных средств (форма № ОС-4)

Для акта о списании объекта основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт составляет комиссия, назначенная приказом руководителя фирмы. Этот приказ может выглядеть так:

Акт составляют в двух экземплярах:

· первый экземпляр передают в бухгалтерию;

· второй экземпляр остается у работника, ответственного за сохранность объекта основных средств (например, у заведующего хозяйством или у кладовщика).

Экземпляр, переданный работнику, является основанием для сдачи на склад запчастей, материалов и металлолома, полученных в результате списания объекта основных средств.

Если списывают здание или сооружение, дополнительно к этому акту составляют акт об оприходовании материальных ценностей, полученных при демонтаже зданий и сооружений (форма № М-35).

О том, как оформить этот акт, смотрите раздел «Товарно-материальные ценности» → ситуацию «Поступление материалов в результате списания основных средств».

В графе «Сумма начисленной амортизации (износа), руб.» отражают сумму амортизации, начисленной по объекту основных средств на момент его выбытия.

Обратите внимание: даже если объект основных средств выбывает в середине месяца, амортизация за этот месяц должна быть начислена полностью.

Пример

ЗАО «Актив» продало технологическое оборудование 15 сентября 2011 года. Несмотря на это, за сентябрь 2011 года амортизация по этому оборудованию должна быть начислена полностью.

Сумму всех расходов по списанию, а также стоимость материальных ценностей, оставшихся после списания основного средства, указывают в последнем разделе акта – «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания».

Акт подписывают все члены комиссии и главный бухгалтер. Утверждает акт руководитель фирмы.

На основании акта бухгалтер делает проводки: