Характеризует способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств. Считается, что если Кал=0,2:0,25, то платежность нормальна.

Характеризует способность предприятия выполнять краткосрочные обязательства за счет быстрореализуемых активов. Кбл>0,7:1,0

Задание 7. По данным бухгалтерского баланса (ф.1) рассчитать показатели достаточности источников средств для формирования запасов и затрат, сделать выводы

Таблица 7Показателидостаточности источников средств для формирования запасов и затрат

Показатели

Формула расчета

Определение

1.Собственные оборотные средства, (СОС)

СОС = СК-ВНА, где [3]

СК- источники собственных средств

ВНА– внеоборотные активы

СОС= стр 1300 – стр 1100 (ф.1)

Разница между собственным капиталом и внеоборотными активами. Увеличение (СОС) в динамике – положительная тенденция. Если (СОС) >0, то недостатка собственных оборотных средств нет. Предприятие имеет больше постоянных источников (ресурсов) чем это необходимо для финансирования постоянных активов. Если (СОС) < 0, то у предприятия – недостаток собственных оборотных средств, т.е. его постоянные пассивы недостаточны для финансирования постоянных активов

2. Собственные и долгосрочные заемные средства (СДОС)

СДОС = СОС+ДО=

(стр1300 -стр1100) + стр. 1400

(по данным ф.1)

ДО- долгосрочные кредиты и заемные средства

Разность между собственными и долгосрочными заемными средствами и внеоборотнымиактивами. Абсолютный показатель характеризует наличие и сумму оборотных средств предприятия, которые (в отличие от краткосрочных обязательств) не могут быть востребованы в любой момент времени. Традиционно уменьшение (СДОС), оценивается как негативное явление, а увеличение - как позитивное, но вполне возможна ситуация, когда уменьшение СДОС вызвано погашением (возвратом) долгосрочных займов и кредитов. Уменьшение СДОС в этом случае является финансовым достижением предприятия.

3. Общая величина основных источников формирования запасов и затрат предприятия, (ООС)

ООС=СДОС+ стр 1500

(по данным ф.1)

КО- краткосрочные кредиты и заемные средства

Характеризует достаточность нормальных источников формирования запасов и затрат. Увеличение ООС является положительной тенденцией и может быть дополнительно достигнуто (кроме мероприятий по увеличению СОС и СДОС) путем привлечения большего количества товарных кредитов и авансов под работы и заказы, либо при минимизации различного рода внеоборотных активов.

4. Запасы и затраты (ЗИЗ),

ЗИЗ=стр 1210 + стр 1220

(по данным ф.1)

Характеризует наличие запасов и затрат в незавершенном состоянии для нормальной финансово-хозяйственной деятельности. Значение ЗИЗ должно быть оптимальным для предприятия. Чрезмерное увеличение ЗИЗ свидетельствует о проблемах со сбытом, больших остатков готовой продукции и товаров, значительных складских расходах на их содержание. Резкое уменьшение ЗИЗ свидетельствует о проблемах со снабжением, которые могут привести к остановке производства

5. Финансовый показатель Ф1,

Ф1 = СОС – ЗИЗ

Отражает достаточность СОС для финансирования ЗИЗ.

6. Финансовый показатель Ф2,

Ф2 = СДОС – ЗИЗ [6]

Отражает достаточность СДОС для финансирования ЗИЗ.

7. Финансовый показатель Ф3,

Ф3 = ООС – ЗИЗ [6]

Отражает достаточность ООС для финансирования ИЗ.

В зависимости от значений финансовых показателей Ф1, Ф2, Ф3 выделяются четыре типа финансовой устойчивости предприятия. Их характеристика сведена в таблицу

Таблица 8 - Типы финансовой устойчивости предприятия

Тип финансовой устойчивости

Значения финансовых показателей Ф1, Ф2 и Ф3

Определение

Абсолютная устойчивость

Предприятие имеет излишек всех источников формирования ЗИЗ, обладает платежеспособностью в любой момент времени и не допускает задержек расчет и платежей.

Нормальная

(относительная) устойчивость

Предприятие имеет относительно стабильное финансовое положение на рынке. Имеет излишек СДОС и ООС и испытывает (возможно лишь периодически) недостаток СОС. Такое предприятие обладает платежеспособностью, но вынуждено прибегать к долгосрочным заемным источникам финансирования для оплаты первоочередных платежей.

Неустойчивое финансовое

состояние

Характеризуется периодически возникающими задержками по обязательным платежам и расчетам, долгами перед работниками по заработной плате, хронической нехваткой,,живых” денег. Имеет место недостаток СОС и СДОС. Это пограничное состояниемежду нормальной (относительной) устойчивостью и кризисным финансовым состоянием, причем эта грань достаточно хрупка. Прогноз следующий: если предприятию удастся достигнуть наращивания показателей СДОС или СОС, то его платежеспособность будет гарантирована. Если произойдет ухудшение показателя ООС, либо показатель ЗИЗ резко возрастет, то кризис неизбежен.

Кризисное

финансовое

состояние

Симптомы кризисного состояния: недостаток всех видов источников (ресурсов); неспособность обеспечения требований кредиторов; заблокированный счет и долги перед бюджетом; внебюджетными фондами; своими работниками; расчеты по взаимозачетам и бартеру. Все управленческие решения должны быть направлены на увеличение СОС, СДОС, ООС при одновременном уменьшении ЗИЗ.

Первыми сигналами нарастающей неплатежеспособности является постоянное уменьшение в динамике показателей Ф1, Ф2 и Ф3.

Задание 8. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать показатели деловой активности, сделать выводы

Таблица 9 Показатели деловой активности

Показатели

Формула расчета

Определение

1

2

3

Коэффициент оборачиваемости капитала

Коб = В/Б=

= стр2110ф2/стр.1600ф1

Характеризует интенсивность использования активов

предприятия. Его рост в динамике рассматривается как положительная тенденция.

Коэффициент оборачиваемости

собственного капитала

Кобск = В/СК=

= стр2110ф2/стр.1300ф1

Характеризует интенсивность

использования собственного капитала. Рост свидетельствует об активности предприятия на рынках сбыта.

Фондоотдача

Фо = В/ОС=

= стр2110ф2/стр.1130ф1

Характеризует эффективность использования основных средств предприятия. Рост Фондоотдачи свидетельствует о повышении эффективности использования ОС,

Оборачиваемость запасов в оборотах

Оз = Сб/З=

=стр.2120ф2/стр.1210ф1

Характеризует продолжительность

прохождения запасами всех стадий производства и реализации. Увеличение Оз в оборотах является

положительной тенденцией

Оборачиваемость кредиторской задолженности, в днях

Окз = (КЗ/Сб)*360

=(стр1520ф1/стр.2120ф2)**360

Характеризует скорость погашения кредиторской задолженности предприятия.

Оборачиваемость дебиторской

задолженности, в оборотах

Одз = В/ДЗ=

= стр2110ф2/стр.1230Ф1

Характеризует скорость погашения дебиторской задолженности. Увеличение Одз является положительной тенденцией, свидетельствующей о положительных взаимодействиях с дебиторами и четкой работе отдела сбыта.

По данным бухгалтерского баланса(ф.1) и отчета о финансовых результатах (ф.2) рассчитать показатели рентабельности предприятия, сделать выводы

Задание 9. Таблица 10 Показатели рентабельности

Показатели

Формула расчета

Определение

Рентабельность продаж

Показатель отражает доходность вложений в основное производство. Предприятия считается низкорентабельным, если Рп находится в приделах 1:5%, среднерентабельным при Рп=5:20% и высокорентабельным при Рп=20:30%

Рентабельность капитала

Показывает количество единиц прибыли, приходящихся на единицу собственного капитала предприятия

Период окупаемости собственного капитала

Характеризует продолжительность периода времени, необходимого для полного возмещения величины собственного капитала чистой прибылью предприятия. Быстро окупаемыми считаются предприятия у которых Пок=1:5

Приложение 3

Модели идентификации финансового состояния предприятия

Задание 10.По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия помодели балльных оценок Никифоровой Н.А. (см. таблицы 11, 12)

Таблица 11 Модель балльных оценок Никифоровой Н.А.

Таблица 12 Классификация финансовых состояний предприятия

Класс предприятия, количество баллов, финансовое состояние

Описание финансового состояния предприятия

1 класс

(100 97,6) баллов

Абсолютная финансовая устойчивость

Предприятие с абсолютной финансовой устойчивостью и абсолютно платежеспособное. Финансовое состояние предприятия позволяет своевременно выполнить обязательства в соответствии с договорами и остаться прибыльным.

2 класс

(94,3 68,6) баллов

Нормальное финансовое состояние

Предприятие с нормальным финансовым состоянием, но по отдельным коэффициентам допущено некоторое отставание (неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитала, опережающий рост кредиторской задолженности по сравнению с ростом дебиторской задолженности).

3 класс

(65,7 39,0) баллов

Среднее финансовое состояние

Предприятие, финансовое состояние которого можно оценить как среднее: платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная; либо наблюдается неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но при этом текущая платежеспособность сохранена.

4 класс

(36,1 13,8) баллов

Неустойчивое финансовое состояние

Предприятие с неустойчивым финансовым состоянием – структура капитала неудовлетворительна, платежеспособность находится на нижней границе допустимых значений.

5 класс

(10,9 0) баллов

Кризисное финансовое состояние

Предприятие с кризисным финансовым состоянием: неплатежеспособное и абсолютно неустойчивое

Задание 11 По данным бухгалтерского баланса (ф.1) и отчета финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по моделинаправленности индикаторов безопасности Фатеевой О.В.(см. таблицы 13, 14)

Таблица 13 Модель направленности динамики индикаторов безопасности Фатеевой О.В.

Индикаторы безопасности, формулы расчёта и

пороговые значения

Числовые значения индикаторов безопасности

Направленность динамики индикаторов безопасности относительно пороговых значений

За период, предшествующий предыдущему

За предыдущий период

За отчетный период

1

2

3

4

5

Коэффициент текущей ликвидности

стр.1200/стр.1500

Доля собственных оборотных средств в покрытии запасов

стр.(1300-1100)/ стр.(1210+1220)

Таблица 14 Модель идентификации финансовых состояний предприятия

Индикаторы безопасности и их пороговые значения

Финансовые состояния предприятия

Нормальное

Предкризисное

Кризисное

1. Коэффициенттекущей

ликвидностиКтл≥ (1 2)

2. Доля собственных оборотных средств в покрытии запасов

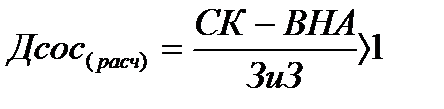

Дсос ≥ 1

3. Рентабельность капитала

ROA > 0

4. Коэффициент оборачиваемости капитала

Коб1 ≥ Коб0

Коб1 – на конец отчетного периода;

Коб0 – на начало отчетного периода

Текущие значения всех индикаторов безопасности находятся выше своих пороговых значений и имеют положительную или стабильную направленность (динамику) за отчетный и предыдущий аналогичный период.

(Ктл1≥ Ктл0) ≥ 1 2

(Дсос1≥ Дсос0) ≥ 1,0

(ROA 1 ≥ ROA 0) > 0

(Коб1≥ Коб0)

Текущие значения части или всех индикаторов безопасности находятся выше своих пороговых значений. Все или часть индикаторов безопасности имеют отрицательную направленность

(динамику) за отчетный и предшествующий период.

Текущие значения всех индикаторов безопасности находятся ниже своих пороговых значений и имеют отрицательную направленность (динамику) за отчетный и предыдущий аналогичный период.

(Ктл1< Ктл0)<1 2

(Дсос1< Дсос0) <1,0

(ROA 1 < ROA 0) ≤ 0

(Коб1< Коб0)

Задание 12. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по моделирейтингового числа Сайфуллина Р.С. и Кадыкова Г.Г.

Модель Сайфуллина Р.С. и Кадыкова Г.Г. позволяет оценить финансовое состояние предприятия по вычислению рейтингового числа R в уравнении:

R = 2 Косс + 0,1Ктл + 0,08 Ки + 0,45 Км + Кпр, где

Км - коммерческая марка (рентабельность реализации продукции);стр2200ф2/стр2110ф2

Кпр - рентабельность собственного капитала стр. 2400ф2/стр.1300ф1

Если R ≥ 1, то финансовое состояние предприятия характеризуется как удовлетворительное.

Если R ≤ 1, то финансовое состояние предприятия неудовлетворительное.

Задание 13. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) провести идентификацию финансового состояния предприятия по моделисистемы показателей У.Бивера

Таблица 15 Модель системы показателей У.Бивера

Показатель, расчетная формула

Значения показателей для финансовых состояний предприятия

Задание 14 По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) оценить вероятность банкротства по предложенной модели.

Учеными Иркутской государственной экономической академии предложена четырехфакторная модель прогноза риска банкротства (модель R-счета):

R = 8,38К1 + К2 + 0,054К3 + 0,63К4, где:

К1=стр. 1200/ стр.1600;

К2=стр.2400ф2/ стр.1300ф1;

К3=стр. 2110ф2/ стр.1600ф1;

К4=стр. 2400ф2/ стр.(2120+2210+2220)ф2

Вычисленное значение модели R определяет вероятность банкротства предприятия. Результаты расчета сведены в таблицу 16

Таблица 16 Определение вероятности банкротства предприятия.

Значение показателя

«R»

< 0

0 – 0,18

0,18 – 0,32

0,32 – 0,42

> 0,42

Вероятность банкротства, %

Максимальная

(90-100)

Высокая

(60-80)

Средняя

(35-50)

Низкая

(15-20)

Минимальная

(до 10)

Задание 15. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2оценить вероятность банкротства по моделиоценки угрозы банкротства Федотовой М.А.

Для диагностики угрозы банкротства с учетом российской специфики предложена двухфакторная модель, представленная уравнением

Кзс – отношения заемных средств к активам стр.1400+стр.1500/стр.1700

Если Х > 0, то вероятность банкротства предприятия больше 50% и возрастает с увеличением Х.

При Х < 0 вероятность банкротства меньше 50%, и уменьшается по мере снижения Х.

Задание 16. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) оценить вероятность банкротства по модели комплексного коэффициента банкротства Зайцевой О.П.

Комплексный коэффициент банкротства Кк (Ккф-фактический и Ккн -нормативный) рассчитываются по уравнению:

Фактический комплексный коэффициент Ккф рассчитывается путем подстановки в уравнение фактических значений показателей предприятия.

Нормативный комплексный коэффициент Ккн рассчитывается подстановкой в уравнение нормативных значений показателей: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = стр.1600ф1/ стр.2110ф2 (предыдущего периода). Фактический комплексный коэффициент Ккф сравнивается с нормативнымКкн. Если Ккф>Ккн, то вероятность банкротства велика. Если фактический комплексный коэффициент меньше нормативного Ккф<Ккн, то вероятность банкротства мала

Задание 17. По данным бухгалтерского баланса(ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели Таффлера

Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4

где Х1 - прибыль до уплаты налога / текущие обязательства (стр. 2300 ф. 2 / стр. 1500 ф. 1);

Х2 - текущие активы/общая сумма обязательств (стр. 1200 ф. 1 / стр. 1400 + 1500 ф. 1);

Х3 - текущие обязательства/общая сумма активов (стр. 1500 ф. 1 / стр. 1700 ф. 1);

Х4 - выручка / сумма активов (стр. 2110 ф. 2 / стр. 1700 ф. 1).

Если величина Z-счет а больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Задание 18. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели Спрингейта

Х2 = (Прибыль до налогообложения + Проценты к уплате) / Баланс

(стр. 2300+ стр. 2330)ф2/ стр. 1700ф1;

Х3 = Прибыль до налогообложения / Краткосрочные обязательства;

(стр. 2300 ф. 2 / стр. 1500 ф. 1)

Х4 = Выручка (нетто) от реализации / Баланс (стр.2110 ф2 / стр.1600 ф1)

При Z < 0,862 компания является потенциальным банкротом

Задание 19. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели Лиса

В случае если Z < 0,037 - вероятность банкротства высокая; Z > 0,037 - вероятность банкротства невелика.

Задание 20. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели кредитного скоринга Д. Дюрана

Коэффициент финансовой независимости

Кфн=стр. 1300/ стр. 1700

0,7 и выше (20 баллов)

0,69-0,45 (19,9-10 баллов)

0,44-0,30 (9,9-5 баллов)

0,29-0,20 (5-1 баллов)

менее 0,2 (0 баллов)

Границы классов

100 и выше

99-65 баллов

64-35 баллов

34-6 баллов

0 баллов

Определив значения коэффициентов можно определить сумму баллов, на основании которой определяются границы классов финансовой устойчивости:

1 класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств;

2 класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающийся как рискованные;

3 класс – проблемные организации;

4 класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

5 класс – компании высочайшего риска, практически несостоятельные.

Задание 21. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по четырехфакторной модели интегральной оценки Альтмана

Z = 1,2*Х1+ 1,4*Х2 + 3,3*Х3 + 0,6*Х4 + Х5, где

Z – интегральный показатель уровня угрозы банкротства;

Х1- доля чистого оборотного капитала в активах, стр.1200/стр.1600;

Х2 - уровень рентабельности капитала, стр.2400ф2/стр.1600ф1

Х3 - уровень доходности активов, стр.2100ф2/стр.1600ф1

Х4 - отношение рыночной стоимости акции к заемным средствам, стр.1300/стр.(1400+1500)

Уровень угрозы банкротства предприятия оценивается по шкале, приведенной в таблице 18.

Таблица 18. Шкала вероятности банкротства предприятия по модели Альтмана

Значение показателя «Z»

< 1,8

1,81 – 2,70

2,71 – 2,99

≥ 3,0

Вероятность банкротства

Очень высокая

Высокая

Возможная

Очень низкая

Задание 22. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) рассчитать вероятность банкротства по модели критериев неудовлетворительной структуры баланса неплатежеспособных предприятий (см. таблицу 19)

Таблица 19 Модель критериев неудовлетворительной структуры баланса неплатежеспособных предприятий

Основанием для признания структуры баланса неудовлетворительной, а предприятие – неплатежеспособным, является выполнение одного из следующих условий:

На конец отчетного периода Ктл< 2;

на конец отчетного периода Косс<0,1

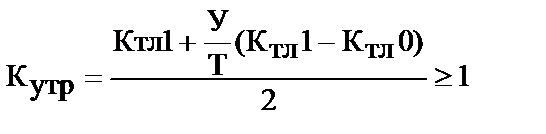

Если хотя бы один из этих двух коэффициентов имеет значение менее нормативного, то рассчитывается коэффициент восстановления платежеспособности Квос за период, равный 6 месяцам.

3. Коэффициент восстановления платеже-способности

, где

Ктл1 – значение Ктл на конец отчетного периода;

Ктл0 – значение Ктл на начало отчетного периода;

У – период восстановления платежеспособности (6 мес.);

Т – отчетный период, принятый за 12 месяцев

Отражает наличие (отсутствие) у предприятия реальной возможности восстановить свою платежеспособность в течении 6 месяцев.

Если Квос> 1, то это свидетельствует о наличии реальной возможность у предприятия восстановить свою платежеспособность.

Если Квос< 1, то у предприятия отсутствуют реальная возможность в ближайшее время восстановить свою платежеспособность.

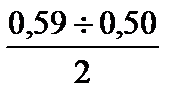

3. При условии признания структуры баланса удовлетворительной (Ктл> 2 и Квос> 0,1) рассчитывается коэффициент утраты платежеспособности в течении 3 месяцев

, где

У – период утраты платежеспособности (3 месяца)

Отражает наличие (отсутствие) у предприятия реальной возможности утратить свою платежеспособность в течении 3 месяцев.

Если Кут больше единицы (Кут > 1), то налицо реальная возможность у предприятия не утратить свою платежеспособность в течении трех месяцев

Задание 23. По данным бухгалтерского баланса (ф.1) и отчета о финансовых результатах (ф.2) осуществить контроль финансовой устойчивости и текущей ликвидности предприятия и наметить управленческие воздействия, способные обеспечить достижение их нормативных значений.

В процессе контроля выполнить:

1. Построить унифицированный совмещенный график финансовой устойчивости и текущей ликвидности.

2. Рассчитать координаты точек финансовой устойчивости и текущей ликвидности по данным индивидуального задания и формулам, и нанести их на совмещенный график.

3. Рассчитать числовые значения показателей финансовой устойчивости и текущей ликвидности по данным индивидуального задания и традиционным формулам.

4. -Сделать заключения о степени совпадения результатов графического и аналитического контроля.

5. Сделать заключение по результатам контроля финансовой устойчивости и текущей ликвидности в графическом и аналитическом варианте.

6. Разработать управленческие воздействия, закладываемые в план будущего периода, которые позволят достичь или превысить нормативные значения контролируемых показателей.

(1 – граничная линия финансовой устойчивости;

2 – граничная линия текущей ликвидности с Ктл = 2;

А – область финансовой неустойчивости;

В-С – область абсолютной финансовой устойчивости;

А-В – область при Ктл< 2;

С – область при Ктл> 2).

Приложение А

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

П1; А2

П1; А2  П4.

П4.

97,6) баллов

Абсолютная финансовая устойчивость

97,6) баллов

Абсолютная финансовая устойчивость

стр.1200/стр.1500

стр.1200/стр.1500

стр.(1300-1100)/ стр.(1210+1220)

стр.(1300-1100)/ стр.(1210+1220)

(стр2200ф2/стр.1600ф1)*100%

(стр2200ф2/стр.1600ф1)*100%

стр.2110ф2/стр.1600ф1

стр.2110ф2/стр.1600ф1

2)

2. Доля собственных оборотных средств в покрытии запасов

Дсос ≥ 1

3. Рентабельность капитала

ROA > 0

4. Коэффициент оборачиваемости капитала

Коб1 ≥ Коб0

Коб1 – на конец отчетного периода;

Коб0 – на начало отчетного периода

2)

2. Доля собственных оборотных средств в покрытии запасов

Дсос ≥ 1

3. Рентабельность капитала

ROA > 0

4. Коэффициент оборачиваемости капитала

Коб1 ≥ Коб0

Коб1 – на конец отчетного периода;

Коб0 – на начало отчетного периода

2

(Дсос1≥ Дсос0) ≥ 1,0

(ROA 1 ≥ ROA 0) > 0

(Коб1≥ Коб0)

2

(Дсос1≥ Дсос0) ≥ 1,0

(ROA 1 ≥ ROA 0) > 0

(Коб1≥ Коб0)

, где

Ктл1 – значение Ктл на конец отчетного периода;

Ктл0 – значение Ктл на начало отчетного периода;

У – период восстановления платежеспособности (6 мес.);

Т – отчетный период, принятый за 12 месяцев

, где

Ктл1 – значение Ктл на конец отчетного периода;

Ктл0 – значение Ктл на начало отчетного периода;

У – период восстановления платежеспособности (6 мес.);

Т – отчетный период, принятый за 12 месяцев

, где

У – период утраты платежеспособности (3 месяца)

, где

У – период утраты платежеспособности (3 месяца)