Рис. 20 Распределение прибыли

Направления использования прибыли определяются законодательством, целями и задачами предприятия, интересами учредителей — собственников предприятия. Основывается на следующих принципах:

· выполнение обязательств перед государством;

· обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

· накопление собственного капитала, обеспечивающего процесс непрерывного развития бизнеса;

· выполнение обязательств перед учредителями, инвесторами, кредиторами и др.

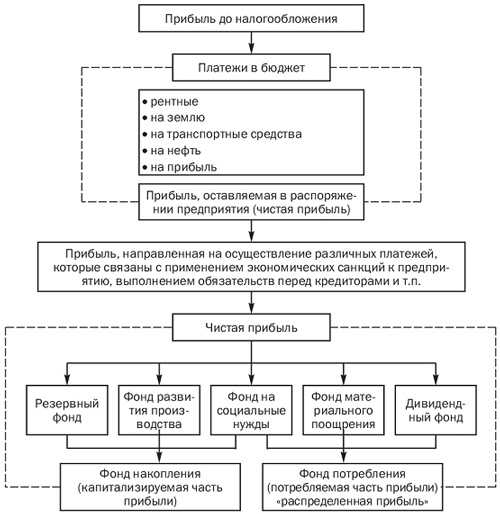

При распределении прибыли выделяют:

- прибыль, полученную от видов деятельности, облагаемых налогом на доходы;

- прибыль, облагаемую налогом на прибыль;

- льготируемую прибыль.

Прибыль, облагаемая налогом на доходы, может быть получена от следующих источников:

- казино;

- видеосалонов;

- лотерей;

- акций, облигаций и других ценных бумаг.

Ставки налога на доход дифференцированы по видам деятельности.

Льготируемая прибыль - это прибыль, освобождаемая от уплаты налога на прибыль. Например, в состав льготируемой прибыли может быть отнесена прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС; прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если численность инвалидов в их составе составляет не менее 50 % от среднесписочной численности промышленно-производственного персонала, и т. д.

Для того чтобы определить величину налога на прибыль, необходимо учитывать, что вначале предприятие обязано уплатить из прибыли налог на недвижимость. Он рассчитывается исходя из остаточной стоимости основных фондов, числящихся на балансе предприятия, и установленной величины ставки данного налога. Налогооблагаемая прибыль определяется как разность между прибылью, облагаемой налогом на прибыль, и величиной налога на недвижимость. Она является базой для определения налога на прибыль (ставка налога на прибыль устанавливается законодательно).

В процессе распределения прибыли предприятие также определяет величину прибыли, которая является базой для расчета местных налогов и сборов (прибыль, облагаемая налогом на прибыль, минус налог на недвижимость, минус налог на прибыль).

Заключительным этапом в распределении прибыли является расчет прибыли, остающейся в распоряжении предприятия (чистой прибыли), и установление направлений ее использования.

Основное направление распределения чистой прибыли оговаривается в учредительном договоре, уставе и соответствует требованиям законодательства (например, наличие требования обязательности формирования резервного фонда предполагает, что предприятие осуществляет соответствующие регулярные отчисления из чистой прибыли).

Объектом распределения является прибыль до налогообложения (балансовая) прибыль. Под ее распределением понимается направление прибыли в бюджет, и по статьям использования на предприятии.

Законодательно регулируется только часть прибыли, поступающая в бюджет. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, находится в компетенции организации.

Исходной базой для исчисления налогооблагаемой прибыли является прибыль до налогообложения, которая корректируется на суммы безвозмездно полученных ценностей, сумм перерасхода по лимитируемым статьям затрат, разницу между суммой выручки от реализации, исчисленной по рыночным и фактическим ценам (при реализации по ценам ниже себестоимости), списанных на убытки недостач и т.д. При таких корректировках нередки случаи, когда исчисленный налог на прибыль превышает сумму балансовой прибыли. Следовательно, источником уплаты служат еще и оборотные средства.

Распределение между предприятием и собственниками должно учитывать современное положение предприятия и перспективы его развития.

Формирование фондов и резервов вышестоящих организаций (холдингов, консорциумов и ФПГ), за счет прибыли входящих в них предприятий осуществляется по нормативам, устанавливаемым вышестоящим органом управления. Эти нормативы носят индивидуальный характер и зависят от финансового положения предприятия.

На предприятии распределению подлежит чистая прибыль, из которой возможны некоторые налоговые отчисления в местные бюджеты и финансо-вые санкции. Государство напрямую не вмешивается в процесс распределения чистой прибыли, но посредством предоставления налоговых льгот может стимулировать направление ресурсов на капитальные вложения, на благотворительные цели, финансирование природоохранных мероприятий, на проведение научно-исследовательских работ.

Законодательно установлен размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам.

Распределение прибыли регламентируется в уставных документах. В

соответствии с уставом создаются фонды: потребления, накопления, социальной сферы. Если фонды не формируются, то в целях планового расходования средств составляются сметы на развитие производства, социальные нужды, материальное поощрение работников, благотворительные цели.

К расходам, связанным с развитием производства относятся расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы, финансирование разработок и освоения новой продукции и технологических процессов, затраты, связанные с техническим перевооружением, расширением предприятия, проведением природоохранных мероприятий, расходы по погашению долгосрочных кредитов.

Накопленная прибыль может быть направлена в уставные капиталы др.

предприятий, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим организациям, концернам, ассоциациям, союзам.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и

культурно-массовых мероприятий. К материальным поощрениям относятся выплаты премий за достижение в труде, оказание материальной помощи, единовременные пособия, компенсация стоимости питания.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль увеличивающую стоимость имущества, т.е. участвующую в накоплении и прибыль, направляемую на потребление, не увеличивающую стоимость имущества. Если прибыль не расходуется, она остается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие такой прибыли свидетельствует о наличии источника для дальнейшего развития.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

УП на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социапьное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.