Азақстан Республикасының білім және ғылым министрлігі

Министерство образавания и науки Республики Казахстан

Көкшетау гуманитарлы техникалық колледжі

Кокшетауский гуманитарно – технический колледж

КУРСТЫ ЖҰМЫСЫ

Курсовая работа

тақырыбы: «Кассалық операциялар есебі»

на тему: «Учет Товарно-Материальных Запасов»

«Бухгалтерлік есеп» пәні бойынша

по дисциплине: «Бухгалтерский учет»

Орындады: 3-курс 34 тобының студенті: Синица Д.В.

Выполнил: учащийся 3 – курса, 34 группы:

Тексерді: жоғарысанатты оқытушы, экономика магистрі

Проверил: преподаватель высшей категории,

магистр экономики Жигарь В.Г.

Тапсыру күні:

Дата сдачи: ____________

Қорғау күні:

Дата защиты: ____________

Кокшетау 2017 г.

Содержание

Введение…………………………………………………………………..………….3

Глава 1.Теоритические основы учета материалов…………..………...................4

1.1. Понятие материалов и их классификация………………..…………….……..4

1.2. Оценка товарно-материальных запасов…..……………………………..……6

Глава 2. Организация учета материалов на предприятии………………....……..11

2.1. Аналитический и синтетический учет материалов……….………………..….11

2.2. Инвентаризация материалов на предприятии…………………………………14

Заключение………………………………………………………………….…..…….18

Список использованной литературы……………………………………………….19

Введение.

В своей курсовой работе я хочу осветить такую актуальную тему, как учет товарно-материальных запасов, так как в настоящее время производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 90% и более в себестоимости продукции. Также производственные запасы (сырье, материалы, топливо и другие), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в котором они используются однократно. Производственные запасы целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Товарно-материальные запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности технологического процесса у добывающих предприятий. Это обусловлено тем, что непрерывность и нормальная ритмичность промышленного производства требует, чтобы у предприятия постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях необходимого количества товарно-материальных запасов.

В процессе производства материалы используются различно. Одни из них полностью потребляются в производственном процессе (сырье и материалы), другие – изменяют только свою форму (смазочные материалы, краски), третьи - входят в изделия без каких-либо внешних изменений (запасные части), четвертые – только способствуют изготовлению изделий, не входят в их массу или химический состав.

Для правильной организации учета товарно-материальных запасов, важное значение имеют их классификация, оценка, методы и выбор единицы учета, которые будут рассмотрены в моей работе.

Глава 1. Теоритические основы учета материалов

1.1. Понятие материалов и их классификация

В процессе производства наряду со средствами труда участвуют предметы труда, которые выступают в качестве производственных запасов. В отличие от средств труда, предметы труда участвуют в процессе производства только один раз, и их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу.

Учет товарно-материальных ценностей на предприятиях организуется в соответствии со стандартом бухгалтерского учета №7 «Учет товарно-материальных запасов», в котором определена сфера действия стандарта, изменение товарно-материальных запасов, их себестоимость и оценка, признание расхода, раскрытие в отчетности. Данный стандарт применяется субъектами при составлении и раскрытии финансовых отчетов, подготовленных на основе исчисления себестоимости товарно-материальных запасов.

Материалы используются в качестве предметов труда при производстве продукции (выполнении работ, оказании услуг) и для управленческих нужд организации. Участвуя в процессе производства, материалы потребляются в каждом его цикле целиком, полностью перенося свою стоимость на продукцию (работы, услуги). Наряду с готовой продукцией и товарами материалы относятся к материально-производственным запасам (МПЗ).

В отличие от основных средств материальные ресурсы участвуют в процессе производства однократно и переносят свою стоимость на вырабатываемый продукт полностью. Поэтому после каждого процесса производства их приходится возобновлять  . Учет, хранение и рациональное использование материальных ресурсов играют важную роль в оптимизации финансово-хозяйственной деятельности предприятия.

. Учет, хранение и рациональное использование материальных ресурсов играют важную роль в оптимизации финансово-хозяйственной деятельности предприятия.

Товарно-материальные запасы – это активы в виде:

· запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий (деталей), топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производстве или при выполнении работ и услуг;

· незавершенного производства;

· готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта.

· запасные части;

· строительные материалы;

· прочие материалы;

· инвентарь, инструмент и хозяйственные принадлежности;

· специальное оборудование.

По функциональной роли и назначению в процессе производства все запасы подразделяются на основные и вспомогательные.

Основные -это материалы, которые вещественно входят в изготовляемую продукцию, образуя ее материальную основу (мука при выпечке хлеба).

Вспомогательные - это материалы, которые входят в состав вырабатываемой продукции, но, в отличие от основных материалов, не создают вещественной основы производимой продукции. Эти материалы применяют в качестве компонентов к основным материалам для придания продукции необходимых качеств (краски, лак, клей).

Запчасти – это предметы, которые используются для замены и ремонта отдельных частей оборудования и машин.

Тара и тарные материалы используются для упаковки и транспортировки готового продукта и других предметов.

Топливо подразделяется в зависимости от того, как оно используется. То есть различают топливо для технологических целей (технологическое), горючее (двигательное), а также хозяйственное (для отопления).

Классификацию запасов на основании технических свойств используют в технологии производства аналитического учета. Эта же классификация берется за основу при разработке номенклатур, то есть перечней материалов, которые потребляются в производстве. Все виды материалов получают свой номенклатурный номер, который их однозначно идентифицирует.

К прочим материалам относятся отходы производства, неисправимый брак, предметы, которые получены от демонтажа и разборки объектов основных средств, но не могут использоваться в качестве сырья, материалов, топлива или запасных частей.

Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов.

Инвентарь, инструмент и хозяйственные принадлежности включают средства труда, предназначенные для производства типовых видов продукции (выполнения работ, оказания услуг), которые учитываются в составе средств в обороте. К данной группе материальных ценностей относятся, в частности, специальная оснастка и специальная одежда.

Специальная оснастка объединяет специальный инструмент, специальные приспособления, специальное оборудование. Специальный инструмент и специальные приспособления — это технические средства, обладающие уникальными свойствами и предназначенные для обеспечения условий изготовления конкретных видов продукции (выполнения работ, оказания услуг). В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, другие виды активов рассматриваемой группы.

Специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения нестандартных технологических операций. К названным активам относятся: специальное технологическое оборудование, применяемое для выполнения нестандартных операций; контрольно-испытательные аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки), предназначенные для регулировок, испытаний конкретных изделий и сдачи их заказчику (покупателю); реакторное и другие виды специального оборудования.

Специальная одежда — средства индивидуальной защиты работников организации (специальная обувь, защитные приспособления, в том числе комбинезоны, костюмы, куртки, брюки, халаты, тулупы, различная обувь, рукавицы, шлемы, и т.п.)

1.2. Оценка товарно-материальных запасов

Оценка – это процесс определения величины, по которой учитывается статья в финансовых отчетах.

В процессе учета товарно-материальных запасов предприятия важное значение приобретает процесс выбора форм оценки используемого имущества. Оценка товарно-материальных запасов, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности предприятия.

В соответствии со Стандартом бухгалтерского учета № 7 «Учет товарно–материальных запасов» товарно–материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации. [12]

При этом себестоимость товарно–материальных запасов включает: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно–материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Учет всех видов материальных запасов ведется на основных, активных, инвентарных счетах подраздела 1300 "Запасы", в который входят следующие синтетические счета: 1310 "Сырье и материалы", 1320 "Готовая продукция", 1330 "Товары", 1340 "Незавершенное производство". По каждому счету хозяйствующие субъекты могут открыть необходимое количество субсчетов и аналитических счетов по учету материалов.

Товарно-материальные запасы оцениваются по наименьшей оценке их себестоимости и чистой стоимости реализации. Чистая стоимость реализации используется, когда себестоимость не может быть восстановлена по причине: данные товарно-материальные запасы были повреждены, или они частично или полностью устарели, или их продажная цена снизилась.

Сырье, материалы, покупные полуфабрикаты, топливо, запасные части и другие материальные запасы в балансе показывают по их фактической себестоимости. По этой же оценке ценности учитывают в синтетическом учете; в аналитическом учете - по твердым учетным ценам (договорные или планово-расчетные цены).

Если субъектом учет материальных ценностей в аналитическом учете ведется по договорным ценам, то их фактическая себестоимость, будет слагаться из стоимости материалов по этим ценам плюс ТЗР. В их состав включают железнодорожный тариф, водный фрахт, тариф за автомобильные перевозки и за перевозки на самолетах и других видах транспорта, включая все виды сборов; пошлины на ввоз; доставку материалов со складов поставщиков, железных дорог и прочих транспортных организаций; расходы на командировки, непосредственно связанные с приобретением и заготовлением запасов; расходы по погрузке, выгрузке и упаковке на складах, кроме оплаты труда постоянных складских рабочих; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям и другие расходы, непосредственно связанные с приобретением запасов.

Торговые скидки, возврат сумм переплаченных тарифов и другие подобные поправки вычитаются из суммы ТЗР.

Если аналитический учет запасов ведут по планово-расчетным ценам, то их фактическая себестоимость будет слагаться из стоимости материалов по этим ценам плюс или минус отклонения фактической себестоимости от стоимости по учетным ценам. Эти цены разрабатываются самими субъектами на основе договорных цен с учетом планового размера ТЗР.

ТЗР или отклонения (+, -), относящиеся к израсходованным материалам, списывают ежемесячно, как правило, на те же счета, на которых отражен расход материальных ценностей по договорным или учетным ценам. Процент ТЗР или отклонений (+, -) определяют путем деления суммы их остатка на начало месяца и поступления за месяц на сумму остатка материалов на начало месяца и поступивших за месяц материалов по договорным (учетным) ценам и умножения полученного результата на 100. По исчисленному проценту ТЗР или отклонения (+, -) списывают на соответствующие счета. При небольшом объеме видов или групп материалов, по которым следует находить процент ТЗР или отклонений (+, -), и при стабильных связях с поставщиками возможно применение процента по данным бухгалтерского учета за прошлый месяц.

Установленные цены проставляют в номенклатуры-ценники. В текущем учете цены и номенклатурные номера на материалы проставляют во всех документах и регистрах, в которых учитывают остатки и движение материальных запасов.

К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие:

1. Метод поштучной оценки. Индивидуально описывается и оценивается каждая единица товарно-материальных запасов, а учет ведется по ее фактической себестоимости. Осуществляется наблюдение и точное отображение фактического товарного потока. Каждая единица конечного продукта может быть идентифицирована и оценена.

2. Первый в запас - первый в производство (ФИФО). Этот метод основывается на предположении, что товарно-материальные ценности, дольше всего находящиеся в составе товарно-материальных запасов, продаются или используются самыми первыми. Товарно-материальные запасы по состоянию на конец периода считаются приобретенными в ходе самой последней закупки.

3. Метод средней стоимости. При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад. Средневзвешенная стоимость товарно-материальных запасов определяется в соответствии со следующей формулой:

,где

,где

- стоимость остатков материалов на начало отчетного периода;

- стоимость остатков материалов на начало отчетного периода;

Ко.м – количество остатков материалов на начало отчетного периода;

- стоимость приобретенных материалов;

- стоимость приобретенных материалов;

Кприоб- количество приобретенных материалов.

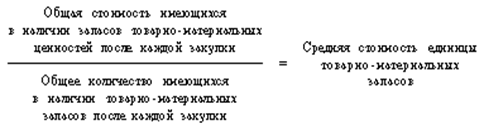

Рисунок 1. Метод средней стоимости

4. Метод скользящей средней. При его использовании предполагается, что товарный поток случайным образом перемешивается при каждом добавлении новой партии товарно-материальных запасов, а их изъятие для производства или продажи производится также случайно и из общей массы в этот же момент. В соответствии с этим методом средняя стоимость единицы товарно-материальных запасов рассчитывается после каждой закупки в соответствии со следующей формулой:

Рисунок 2. Метод Скользящей средней

Метод «ФИФО» - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок.

Метод «ЛИФО» - метод оценки запасов по ценам последним покупок базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь: последний пришел – первый ушел. Стоимость материалов в остатках на конец отчетного периода рассчитывается по стоимости материалов, приобретенных первыми. С 01.01.2005 г. международный стандарт бухгалтерского учета №2 отменил метод «ЛИФО».

Метод специфической идентификации предполагает расчет себестоимости единиц товарно-материальных запасов, которые обычно не являются взаимозаменяемыми, товаров и услуг, произведенных и предназначенных для специальных проектов или заказов. При использовании метода предполагается, что известно, какие конкретно единицы товарно-материальных запасов проданы (отпущены в производство), а какие остались.

Основная цель при выборе метода оценки ТМЗ в том, чтобы выбрать тот метод, который наиболее четко отражает доход за период.

Предприятия обязаны неизменно применять один и тот же метод оценки товарно-материальных запасов по принципу сопоставимости. Изменения возможны лишь в том случае, если новый метод оценки предпочтительнее старого при соблюдении следующих условий:

- внесение изменений в учетную политику предприятия;

- осуществление перехода с одного метода учета товарно-материальных запасов на другой в начале отчетного периода (по состоянию на 1 января);

- своевременное отражение корректировки остатков товарно-материальных запасов и нераспределенного дохода прошлых лет в финансовой отчетности.

Переход на МСФО в Казахстане обеспечит более жесткое регулирование оценки ТМЗ, в частности применение метода ЛИФО ограничивается и предприятия, выбравшие его в качестве метода оценки должны отражать в отчетности разницу между стоимостью ТМЗ по этому методу и стоимостью, оцененной по другим методам: «ФИФО» и средневзвешенной стоимости.

Можно сделать вывод о том, что в своих целях предприятия могут применять различные методы оценки ТМЗ. Выбор одного из методов может обеспечить предприятию меньший налог на прибыль, как это видно в первом примере, или наоборот, если оценивается бизнес, выбор других методов позволит увеличить стоимость ТМЗ, оставшихся на предприятии.

Глава 2. Организация учета материалов на предприятии

2.1. Аналитический и синтетический учет материалов

Уход общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования предприятий. Предприятия для того, чтобы выжить, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысит эффективность производства.

Управление хозяйствующим субъектом осуществляется на основе полученной информации, большую часть которой предоставляет бухгалтерский учет. Бухгалтерский учет часто называют «азбукой и языком бизнеса». Через учетные данные проявляется эффективность принятых управленческих решений. Учетная информация содержит сведения, необходимые для планирования, контроля и анализа.

В настоящее время в Республике Казахстан в методологии и организации бухгалтерского учета на предприятиях и организациях произошли существенные изменения.

Расширились возможности хозяйствующих субъектов в области бухгалтерского учета. Им предоставлено право разрабатывать свою учетную политику, самостоятельно определяя конкретные методики, форму, технику ведения и организации бухгалтерского учета исходя из действующих правил и особенностей хозяйствования. Они сами выбирают методы оценки производственных запасов при их отнесении на издержки производства, методы и способы исчисления себестоимости продукции.

В настоящее время в нашей республике широко обсуждается проблема внедрения международных стандартов финансовой отчетности (МСФО). При этом одним из важных аргументов в пользу перехода на МСФО является привлечение инвестиций в экономику Казахстана. Однако мнения в этом вопросе не всегда однозначны, поскольку на многочисленное количество доводов за скорейший переход к МСФО имеются справедливые утверждения постепенного более разумного решения этой задачи. И это связано с тем, что казахстанский бухгалтерский учет во многом опирается на главный его элемент – налоговую отчетность, определяющую финансовый результат работы предприятия. Несмотря на то, что предпринимаются попытки состыковать налоговую часть бухгалтерского учета с учетной системой, это не всегда отражается на реальных хозяйственных процессах, выдвигая налоговые последствия тех или иных решений. Такие обстоятельства заставляют наполнить новым содержанием достижения казахстанского учета.

Бухгалтерский учет товарно-материальных запасов занимает важное место в системе управления хозяйственной деятельностью предприятия. Он формирует информацию обратной связи о показателях, характеризующих фактическое состояние и качественные показатели использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения на предприятии.

Перед учетом товарно-материальных запасов стоит комплекс следующих задач:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль над сохранностью товарно-материальных запасов в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм товарно-материальных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Итак, чтобы правильно организовать учет материальных запасов необходимо точно и своевременно ответить на следующие вопросы: откуда, когда, сколько и на какую сумму поступили материалы, как идет выполнение программы снабжения, кому, когда, сколько отпущено материалов, на что и целесообразно ли они израсходованы, как идет выполнение программы производственного их потребления; какой остаток по отдельным видам ценностей и как соблюдаются установленные лимиты запасов; когда следует заказать материальные ценности и сколько их ожидается к прибытию; какое количество из данного остатка забронировано для определенных целей; соблюдается ли установленный порядок их классификации и принятая учетная политика в их оценке и т.д.

Бухгалтерский учет включает в себя синтетический и аналитический виды учета.

В балансе и в других видах финансовой отчетности средства предприятия и источники их формирования отображаются обобщенно и в стоимостном выражении. Для того что бы получить такую информацию ведется синтетический (обобщенный) учет. Для этого используют синтетические счета, которые накапливают все операции связанные с отдельными группами средств, а затем выдают обобщенные показатели по этим группам средств.

Синтетический учет предназначен для составления финансовой отчетности, однако, для текущего управления средствами такого учета недостаточно. Необходима информация не только о каждой группе средств но и о каждом наименовании т. к. при управлении средствами должен быть контроль за каждым наименованием, за каждым дебитором, кредитором и т.д.

В связи с этим наряду с синтетическим учетом ведется и аналитический учет, т.е. подробный. К синтетическим счетам открываются и ведутся аналитические счета.

Так к примеру к синтетическому счету материалов ведутся аналитические счета по каждому наименованию материалов.

А к такому синтетическому счету как "Краткосрочная дебиторская задолженность работников" открываются аналитические счета по фамилиям сотрудников, например, Иванов А.А., Петров И.И., Сидоров Д.Д. и т.д.

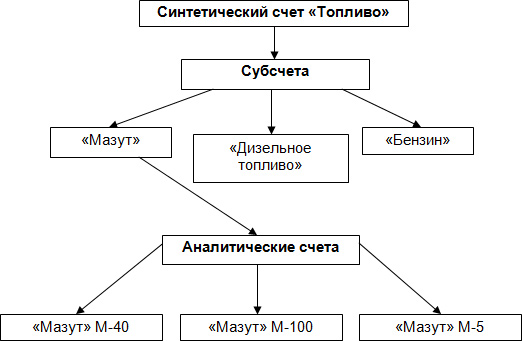

Кроме синтетических и аналитических счетов на практике могут применяться субсчета, с помощью этих счетов осуществляется более подробная группировка данных аналитического учета. Например, к счету "Топливо", можно открыть такие субсчета как "Мазут", "Дизельное топливо", "Бензин" и т.д.

Рисунок 3.Синтетические и аналитические счета

Синтетический учёт (англ. Synthetic accounting) — учёт обобщённых данных бухгалтерского учёта о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам, который ведётся на синтетических счетах бухгалтерского учёта.

Синтетический учёт — обобщённое отражение в денежном измерении экономически однородных хозяйственных средств, их источников и хозяйственных процессов. Ведётся на основе синтетических счетов бухгалтерского учёта. Данные аналитического учёта должны соответствовать оборотам и остаткам по счетам синтетического учёта.

Такие показатели содержатся в счетах синтетического учёта и необходимы для общего представления о наличии и движении средств и их источников (основных средств, сырья, материалов, топлива, затрат на производство, денежных средств в кассе предприятия и на счетах в банке, уставного фонда и т. п.). Данные синтетического учёта находят своё развитие (детализацию) в аналитическом учёте. Регистрами синтетического учёта являются: главная книга, книга «Журнал-Главная», журналы-ордера.

Аналитический учёт (англ. Analytical accounting (records)) — учёт, который ведётся в лицевых, материальных и иных аналитических счетах бухгалтерского учёта, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счёта.

Аналитический учёт — это система бухгалтерских записей, дающая детальные сведения о движении хозяйственных средств; строится отдельно по каждому синтетическому счёту. В отличие от синтетического учёта ведётся не только в стоимостных, но и в натуральных показателях.

Между аналитическим и синтетическими счетами существует взаимосвязь:

1. Сумма остатков по аналитическим счетам равна сумме сальдо соответствующего синтетического счета;

2. Сумма оборотов по дебету аналитических счетов равна обороту по дебету соответствующего синтетического счета;

3. Сумма оборотов по кредиту аналитических счетов равна обороту по кредиту соответствующего синтетического счета;

4. Если синтетический счёт активен, то и соответствующие ему аналитические счета тоже активны;

5. Если синтетический счёт пассивен, то и соответствующие ему аналитические счета тоже пассивны;

По данным аналитического учёта можно следить за состоянием запасов каждого вида товарно-материальных ценностей, осуществлением расчётов с каждым поставщиком, подрядчиком, рабочим, дебитором, кредитором, подотчётным лицом и т. д.

В аналитическом учёте производственные расходы показываются по статьям и объектам калькуляции, что даёт возможность составлять отчётные калькуляции себестоимости выпускаемой продукции.

Натуральные показатели аналитического учёта дают возможность определять результаты инвентаризации, выявлять излишки или недостачи.

2.2. Инвентаризация материалов на предприятии

Инвентаризация – это один из приёмов контроля, обеспечивающего сохранность собственности, качественное состояние материальных ценностей, ведение их складского и бухгалтерского учёта.

Инвентаризация товарно-материальных запасов заключается в проверке сохранности их (производственных запасов, готовой продукции, товаров) в местах хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации.

Слово "инвентаризация" относительно новое. Считается, что оно появилось в 1931 году в № 8 "Вестника АН", а глагол "инвентаризировать" - еще позже - в 1935 году. Но существительное, от которого эти слова произошли, "инвентарь" - весьма старое и датируется, как минимум, 1713 годом. Первоначально оно существовало в формах - инвентариум и инвентарий. Но победила немецкая версия - инвентарь. Слово это возникло в латинском языке, где inventar или inventarium означало "опись", теперь оно означает "совокупность предметов".

Цель инвентаризации имущества – проверка достоверности данных бухгалтерского баланса и отчетности предприятия. Она позволяет в натуральном измерителе сравнить правильность ведения документации всех хозяйственных операций организации, выявить фактическое наличие и качественное состояние имущества предприятия. Нельзя не учитывать, проводя инвентаризацию, такие негативные явления, как хищения, естественную убыль.

На предприятии постоянно происходит смена форм учета средств с товарной на денежную и обратно. Только при сравнении документации с реальным наличием материальных ценностей можно определить правильно ли ведется бухгалтерский учет и отчетность. Поэтому предприятия всех организационно-правовых форм и видов деятельности обязаны проводить сплошную инвентаризацию имущества и финансовых обязательств перед составлением годового отчета.

Основными задачами инвентаризации материальных ценностей являются: выявление фактического наличия и соблюдение условий их хранения; выявление неиспользуемых материальных ценностей; проверка реальности учитываемых на балансе материальных ценностей.

Инвентаризацию проводят все хозяйствующие субъекты независимо от форм собственности, вида деятельности и режимности работы не реже одного раза в год. Кроме того, она проводится при смене материально-ответственного лица на день приёмки передачи дел, при установлении факта кражи, порчи ценностей, после пожара и стихийных бедствий.

Инвентаризация проводится в присутствии материально-ответственных лиц, путём обязательного пересчёта, перемеривания, взвешивания. Записи со слов материально-ответственных лиц без фактической проверки в инвентаризационные ведомости не допускаются.

При последовательном проведении инвентаризации в изолированных помещениях после инвентаризации они опечатываются без права доступа. Если во время проведения инвентаризации поступили товарно-материальные запасы, то они принимаются материально ответственным лицом в присутствии инвентаризационной комиссии и приходуются по реестру или материальному отчёту после инвентаризации. На такие ценности составляется специальная опись "Товарно-материальные запасы, поступившие во время инвентаризации" за подписью председателя инвентаризационной комиссии, с ссылкой на дату поступления. В исключительных случаях, во время инвентаризации, могут отпускаться товарно-материальные запасы, но только с письменного разрешения руководителя и главного бухгалтера субъекта, что вносится в отдельную опись "Товарно-материальные запасы, отпущенные во время инвентаризации", за подписью председателя инвентаризационной комиссии.

Вместе с собственными товарно-материальными запасами проверяются запасы, принадлежащие другим субъектам и находящиеся на ответственном хранении, которые вносятся в отдельные описи с ссылкой на документы, подтверждающие принятие их на ответственное хранение.

Товарно-материальные запасы, хранящиеся на складах других субъектов заносятся в инвентаризационные описи на основании документов, подтверждающих их сдачу на ответственное хранение.

По товарно-материальным запасам, находящимся в переработке у других субъектов, составляется отдельная опись с ссылкой на документы, на основании которых они переданы в переработку.

Товарно-материальные запасы, находящиеся в пути, но не оплаченные в срок покупателями, также вносятся в отдельные инвентаризационные описи. Комиссия должна проверить обоснованность числящихся на определённых счетах сумм. На счетах могут оставаться только суммы, подтверждённые надлежаще оформленными документами: в пути – расчётными документами поставщиков; по отгруженным – копиями предъявленных покупателями документов; по просроченным оплатой документам – с обязательным подтверждением учреждением банка; по находящимся на складах других субъектов – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Товарно-материальные запасы, находящиеся в эксплуатации – инвентаризируются по месту их нахождения материально-ответственным лицом; выданные на индивидуальное пользование работникам субъекта – по ответственным лицам, на которых открыты личные карточки, с распиской их в описи.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.п.).

Инвентаризация незавершённого производства имеет целью определить его объёмы и фактическую оценку, фактическое наличие заделов (деталей, узлов, агрегатов) и незаконченных изготовлением и сборкой изделий, находящихся в производстве, а также готовые изделия, не полностью укомплектованные и сданные на склад; выявить неучтённый брак; определить фактическую комплектность незавершённого производства (заделов) и обеспеченность сборки деталями; выявить остаток незавершённого производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Результаты инвентаризации должны быть отражены в учёте того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчётности.

Хозяйственные операции, имеющие место при проведении инвентаризации товарно-материальных запасов и их отражение в бухгалтерском учёте приведены в таблице 1.

Таблица 1. – Бухгалтерские проводки при инвентаризации

| № п/п | Корреспондирующие счета | Содержание хозяйственной операции | |

| дебет | кредит | ||

| 1. | Оприходованы материалы, оказавшиеся по результатам инвентаризации в излишке | ||

| 2. | Списание стоимости недостающих при инвентаризации материалов | ||

| 3. | Отнесены на издержки производства недостачи в пределах норм естественной убыли | ||

| 4. | Отнесены на материально-ответственных лиц недостачи свыше норм естественной убыли | ||

| 5. | Отнесены на убытки недостачи материалов по форс-мажорным обстоятельствам | ||

| 6. | Отнесены на затраты недостача и порча ценностей, виновники в которых не установлены | ||

| 7. | Списание отклонений по недостающим материалам | ||

| 8. | Отнесение в доход превышения суммы по возмещению претензии над суммой недостачи, признанной или возмещённой виновными лицами |

Инвентаризацию проводят все хозяйствующие субъекты независимо от форм собственности, вида деятельности и режимности работы не реже одного раза в год. Кроме того, она проводится при смене материально-ответственного лица на день приёмки передачи дел, при установлении факта кражи, порчи ценностей, после пожара и стихийных бедствий.

Инвентаризация проводится в присутствии материально-ответственных лиц, путём обязательного пересчёта, перемеривания, взвешивания. Записи со слов материально-ответственных лиц без фактической проверки в инвентаризационные ведомости не допускаются.

Заключение

В этой курсовой работе были исследованы ТМЗ и их виды, способы оценки, также нами был рассмотрен учет товарно-материальных запасов и его виды, порядок организации и проведения инвентаризации, а также отражение результатов инвентаризации ТМЗ в учете.

Таким образом, подводя итог моей работы можно сделать следующие выводы и предложения. В настоящее время, в условиях рыночной экономики, определяющее значение приобретают качественные показатели, например, такие, как снижение удельных затрат сырья, материалов и топлива. Этого можно достигнуть увеличением использования прогрессивных конструкционных материалов, металлических порошков и пластмасс, заменой дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращением отходов производства. Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки.

Существенное значение для сохранности товарно-материальных запасов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Существенно улучшить учет товарно-материальных запасов можно, совершенствуя применяемые документы и учетные регистры, то есть более широко используя накопительные документы, предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и другое.

Инвентаризация товарно-материальных запасов преследует цель - проверка соответствия их фактического наличия данным бухгалтерского учета. Инвентаризация ТМЗ проводится в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности.

В бухгалтерском учете роль инвентаризации товарно-материальных запасов очень велика - с ее помощью проверяется правильность данных текущего учета ТМЗ, выявляются ошибки, допущенные в учете, принимаются на учет не учтенные запасы, контролируется сохранность ТМЗ, которые числятся у материально ответственных лиц.

Список использованной литературы:

1. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2007. – 728с.

2. Нурсеитов Э.О. Бухгалтерский учет в организациях: Учебное пособие. -Алматы, 2009.-472с.

3. Бухгалтерский словарь: Наст. кн. / Сост. К. С. Азизян. - М., 1994

4. Большой экономический словарь / Под ред. А. Н. Азрилияна. - 5-е изд., доп. и перераб. - М., 2002

5. Ф.С. Сейдахметова «Современный бухгалтерский учет». Учебное пособие. Алматы – Экономика – 2006г.

6. Абдушукуров Р.С., Мырзалиев Е.С. Теория и практика бухгалтерского учёта: Учеб. пособие. – Алматы: Нур – пресс, 2007.

7. Стандарты бухгалтерского учета Республики Казахстан, - Алматы: Издательство Юрист, 2005г. –340с.

8. Международные стандарты учета. Проекты, комментарии к ним и материалы обсуждений. /Под ред. проф. В. Г, Гетьмана. - М.: Финансовая Академия при правительстве РФ, 2006. - Часть 1 - 58 с.- Часть 2-51 с. - Часть III - 43 с.- Часть IV - 51 с. - Часть V - 91 с.- Часть V1 - 65 с. - Часть VII-26 с.- 2000. - Часть VIII - 26 с.

9. «О бухгалтерском учете и финансовой отчетности». Закон Республики Казахстан от 28.02.2007 г. – Алматы, 2007

10. Международные стандарты финансовой отчетности 2006.-Алматы: ИД «БИКО», 2008.-512с.

11. Финансовый учет: Учебное пособие..-Алматы, Корпорация ПРАГМА, 2005,-576с.

12. Ковалев В.В. Бухгалтерский учет: методы и анализ, - М 2001,-560с.

13. Сидельникова Л. Методы оценки.-М.: Аудитор, 1996, №2.

14. Международные стандарты финансовой отчетности.-М.:АСКЕРИ, 2006.

15. Торгашаева Ш.М. Принципы бухгалтерского учета. –Караганда, 2006.-244с.