Объем расходов любой территории связан с полномочиями местных органов власти.

Доля дотаций и субвенций в территориальных финансах (расходах) определяется как налоговым потенциалом территории, так и объемом закрепленных за ней полномочий по финансированию обязательных расходов.

При определении объема расходов госбюджета важно правильно определить объем текущих услуг, оказываемых территориальными финансами. Объем расходов, которые должны быть профинансированы территорией в обязательном порядке, − это расходы на удовлетворение собственных потребностей. Эта часть расходов должна финансироваться исключительно за счет собственных, а не регулирующих доходов.

Система расходов территориального бюджета представлена на рис. 45.

Рис. 45. Система расходов территориального бюджета

Обязательные расходы территорий — это те денежные средства, которые тратятся по утвержденным центральным правительством направлениям. К таким расходам относятся выделения средств для социального обслуживания граждан (жилище, здравоохранение, образование, транспорт и т. п.).

Дискреционные расходы — это денежные средства, которые тратятся территориальными администрациями в соответствии с утвержденными направлениями, но по собственному усмотрению. К ним относятся:

· управление;

· охрана правопорядка;

· дорожное хозяйство;

· образование;

· жилищно-коммунальное хозяйство и развитие территорий;

· здравоохранение и окружающая среда;

· социальные нужды;

· культура, спорт, досуг;

· уборка улиц;

· пожарная охрана;

· сбор и утилизация отходов.

2.5. Регулирование дефицита бюджета

и источники его финансирования

Вопросы регулирования дефицита бюджета принято рассматривать через призму так называемых фискальных правил, – совокупности институциональных ограничений в

сфере бюджетной политики. Они получили широкое распространение в целом ряде государств в связи с общими задачами поддержания макроэкономической и финансовой стабильности.

Так, государства, подписавшие в 1992 г. Договор о Европейском союзе («Маастрихтское соглашение»), одобрили несколько критериев, которым должны удовлетворять страны, вступающие в «зону евро», и в их числе два критерия представляют собой фискальные правила:

1. Плановый и фактический дефицит бюджетной системы страны не должен превышать 3% ВВП, исчисленного по рыночным ценам.

2. Совокупный государственный и муниципальный долг страны в номинальном выражении на конец финансового года должен быть менее 60% ВВП.

Для обеспечения целей правительство принимает два фискальных правила:

— золотое правило: правительство может осуществлять займы только для инвестиций, но не для финансирования текущих расходов;

— устойчивое инвестиционное правило: государственный долг должен быть менее 40% ВВП.

Фискальные правила были установлены в России с момента введения Бюджетного кодекса РФ (2000 г.), при этом они были структурированы относительно уровней бюджетной си-

стемы РФ. В их составе входило и «золоте правило», которое было отменено с 2005 г.

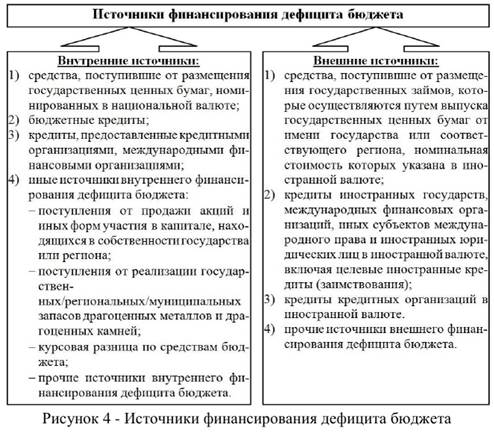

В теории и практике финансов известны следующие способы финансирования дефицита государственного бюджета:

1) налоговое финансирование (дополнительные налоговые поступления от принятия новых законодательных решений и улучшения налогового администрирования);

2) долговое финансирование (займы на внутреннем и внешнем рынках, привлечение долговых обязательств (кредитов));

3) денежное (эмиссионное) финансирование (посредством кредитно-денежной эмиссии);

4) использование переходящих или временно свободных остатков бюджетных средств на счете Федерального казначейства;

5) привлечение средств из стабилизационных фондов (находятся в стадии освоения).

Основанными особенностями финансирования дефицита бюджетов субъектов Российской Федерации и местных бюджетов является ограничение (запрещение) их доступа к внешним

источникам и отсутствие у них ресурсов от реализации запасов валютных ценностей (драгоценных металлов и драгоценных камней), поскольку большинство субъектов Федерации и тем более органов местного самоуправления не имели ни экономической, ни правовой возможности реализовать соответствующие фонды, за исключением отдельных регионов, которым такое право было временно предоставлено некоторым субъектам Российской Федерации в соответствии с договорами о разграничении полномочий с федеральным центром.

Источники финансирования дефицита бюджетов на всех уровнях утверждаются органами законодательной (представительной) власти в законе о бюджете на очередной финансовый

год по основным видам привлеченных средств.

3.4. Расходные обязательства муниципального обра-

зования и условия их возникновения

Расходы местного бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления. Расходы местного бюджета формируются на основе принимаемых органами местного самоуправления расходных обязательств по вопросам местного значения и делегированных государственными органами исполнительной

власти отдельных полномочий.

Расходные обязательства муниципального образования

возникают в результате:

ü принятия муниципальных правовых актов по вопросам местного значения и иным вопросам, которые в соответствии с федеральными законами вправе решать органы местного самоуправления, а также заключения муниципальным образованием договоров (соглашений) по данным вопросам;

ü принятия муниципальных правовых актов при осуществлении органами местного самоуправления переданных им отдельных государственных полномочий;

ü заключения от имени муниципального образования договоров (соглашений) муниципальными бюджетными учреждениями.

Финансирование отдельных расходных обязательств муниципальных образований осуществляется в следующем порядке и за счет конкретных источников.

Расходные обязательства муниципального образования по вопросам местного значения устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита соответствующего местного бюджета.

Закрытый перечень вопросов местного значения определен в соответствии с гл. 3 Федерального закона № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» 6 октября 2003 г.

Расходные обязательства муниципальных образований по осуществлению переданных им отдельных государственных полномочий устанавливаются муниципальными правовыми актами органов местного самоуправления в соответствии с федеральными законами (законами субъекта РФ), исполняются за счет и в пределах субвенций из бюджета субъекта РФ.

Расходные обязательства муниципального образования возникают в результате:

ü принятия муниципальных правовых актов по вопросам местного значения и иным вопросам;

ü принятия муниципальных правовых актов при осуществлении органами местного самоуправления переданных им отдельных государственных полномочий;

ü заключения от имени муниципального образования договоров (соглашений) муниципальными казенными учреждениями.

Расходные обязательства муниципального образования устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита соответствующего местного бюджета.

Расходные обязательства муниципального образования устанавливаются муниципальными правовыми актами органов местного самоуправления в соответствии с федеральными законами, исполняются за счет и в пределах субвенций из бюджета субъекта Российской Федерации, предоставляемых местным бюджетам в порядке, предусмотренном статьей 140 настоящего Кодекса.

В случае, если в муниципальном образовании превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов осуществляется за счет собственных доходов и источников финансирования дефицита местного бюджета.

Расходные обязательства муниципального образования, связанные с осуществлением органами местного самоуправления муниципальных районов части полномочий органов местного самоуправления городских, сельских поселений по решению вопросов местного значения, устанавливаются муниципальными правовыми актами соответствующих органов местного самоуправления, исполняются за счет и в пределах межбюджетных трансфертов из соответствующих местных бюджетов.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных учреждений с соблюдением требований, установленных настоящим Кодексом.

Органы местного самоуправления не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, за исключением случаев, установленных соответственно федеральными законами, законами субъектов Российской Федерации.

Органы местного самоуправления вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции органов местного самоуправления других муниципальных образований, органов государственной власти, и не исключенные из их компетенции федеральными законами и законами субъектов Российской Федерации, только при наличии собственных финансовых средств (за исключением межбюджетных трансфертов).