«СТРАХОВАНИЕ»

Выполнила студентка гр. ЗФ-009а

спец. 100103

шифр 130801711

Селиванова А. А.

Преподаватель: Аксенова Н.И.

Вариант № 11

Тема: Принципы осуществления медицинского страхования (добровольного и обязательного).

План:

1. Введение 3

2. Основная часть 4

2.1. Обязательное медицинское страхование в Российской Федерации 4

2.2. Добровольное страхование 8

3. Заключение 10

4. Список используемой литературы 11

5. Приложения 12

Новосибирск 2013

1. ВВЕДЕНИЕ

Полис ОМС единого гособразца, утверждён № 326-ФЗ от 29 ноября 2010 г. «Об обязательном медицинском страховании», в обращение введён с 1 мая 2011 г.

Медицинское страхование — форма социальной защиты интересов населения в охране здоровья, выражающаяся в гарантии оплаты медицинской помощи при возникновении страхового случая за счёт накопленных страховщиком средств.

Медицинское страхование позволяет гарантировать гражданину бесплатное предоставление определённого объёма медицинских услуг при возникновении страхового случая (нарушении здоровья) при наличии договора со страховой медицинской организацией. Последняя несёт затраты по оплате случая оказания медицинской помощи (риска) с момента уплаты гражданином первого взноса в соответствующий фонд.[1]

2. ОСНОВНАЯ ЧАСТЬ

2.1 Обязательное медицинское страхование в Российской Федерации

Обязательное медицинское страхование (ОМС) — вид обязательного социального страхования, представляющий собой систему создаваемых государством правовых, экономических и организационных мер, направленных на обеспечение, при наступлении страхового случая, гарантий бесплатного оказания застрахованному лицу медицинской помощи за счет средств обязательного медицинского страхования в пределах территориальной программы обязательного медицинского страхования и в случаях, установленных Федеральным законом, в пределах базовой программы обязательного медицинского страхования. В рамках базовой программы обязательного медицинского страхования оказываются первичная медико-санитарная помощь, включая профилактическую помощь, скорая медицинская помощь (за исключением специализированной (санитарно-авиационной) скорой медицинской помощи), специализированная медицинская помощь в следующих случаях: инфекционные и паразитарные болезни, за исключением заболеваний, передаваемых половым путем, туберкулеза, ВИЧ-инфекции и синдрома приобретенного иммунодефицита; новообразования; болезни эндокринной системы; расстройства питания и нарушения обмена веществ; болезни нервной системы; болезни крови, кроветворных органов; отдельные нарушения, вовлекающие иммунный механизм; болезни глаза и его придаточного аппарата; болезни уха и сосцевидного отростка; болезни системы кровообращения; болезни органов дыхания; болезни органов пищеварения; болезни мочеполовой системы; болезни кожи и подкожной клетчатки; болезни костно-мышечной системы и соединительной ткани; травмы, отравления и некоторые другие последствия воздействия внешних причин; врожденные аномалии (пороки развития); деформации и хромосомные нарушения; беременность, роды, послеродовой период и аборты; отдельные состояния, возникающие у детей в перинатальный период. Субъектами РФ гарантируется также дополнительный объём бесплатной медицинской помощи. Так, например, в Санкт-Петербурге по программе ОМС предоставляется амбулаторно-поликлиническая и стационарная помощь в учреждениях здравоохранения при инфекционных и паразитарных заболеваниях (за исключением заболеваний, передаваемых половым путем, туберкулеза и синдрома приобретенного иммунодефицита), при новообразованиях, болезнях эндокринной системы, расстройствах питания и нарушениях обмена веществ, болезнях нервной системы, болезнях крови, кроветворных органов и отдельных нарушениях, вовлекающих иммунный механизм, болезнях глаза и его придаточного аппарата, болезнях уха и сосцевидного отростка, болезнях системы кровообращения, болезнях органов дыхания, болезнях органов пищеварения, болезнях мочеполовой системы, болезнях кожи и подкожной клетчатки, болезнях костно-мышечной системы и соединительной ткани, заболеваниях зубов и полости рта, при беременности, родах и в послеродовом периоде, включая аборты, при травмах, отравлениях и некоторых других последствиях воздействия внешних причин, врожденных аномалиях (пороках развития), деформациях и хромосомных нарушениях у взрослых. В рамках программы ОМС осуществляется также проведение мероприятий по профилактике заболеваний, включая диспансерное наблюдение здоровых детей. Страхователь по ОМС — в Российской Федерации — субъект обязательного медицинского страхования (ОМС), обязанный в соответствии с Законом «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 N 326-ФЗ заключать договоры ОМС в отношении определенной категории граждан, наделенный с этой целью определенными правами и обремененный определенными обязанностями. Исчерпывающий перечень категорий страхователей определен указанным законом: органы исполнительной власти субъектов Российской Федерации или органы местного самоуправления в отношении неработающих граждан, проживающих на соответствующей территории, организации (юридические лица), физические лица, зарегистрированные в качестве индивидуальных предпринимателей, нотариусы, занимающиеся частной практикой, адвокаты, физические лица, заключившие трудовые договоры с работниками и выплачивающие по ним страховые платежи,- в отношении своих работников, а также в отношении самих себя для категорий. Страховые медицинские организации - специализированные страховые компании, выполняющие роль страховщиков ОМС и осуществляющие финансовый контроль работы медицинских учреждений. Крупнейшими страховыми медицинскими организациями являются «МАКС-М», «РЕСО-Мед», «РОСНО-МС», «СОГАЗ-Мед», «Росгосстрах-Медицина». Договор ОМС - в отношении формы и условий его заключения регламентирован Правительством Российской Федерации; является соглашением между страхователем и страховщиком — страховой медицинской организацией (СМО), в соответствии с которым последняя обязуется организовывать и финансировать предоставление гражданам, подлежащим страхованию, медицинской помощи; содержит наименование сторон, срок действия, численность граждан, подлежащих страхованию, порядок предоставления и актуализации списка граждан, подлежащих страхованию, а также порядок внесения страховых взносов; включает в качестве неотъемлемых частей: территориальную программу государственных гарантий оказания населению субъекта РФ бесплатной медицинской помощи, утверждаемую в установленном порядке и определяющую объём, качество и условия предоставления медицинской помощи гражданам, подлежащих страхованию; согласованный сторонами перечень медицинских учреждений, оказывающих гражданам медицинскую помощь по ОМС; С 1 января 2011 года вступил в силу новый федеральный закон об ОМС в РФ, в соответствии с которым с 1 мая 2011 года вводятся новые правила оформления полисов ОМС и вводится полис ОМС единого образца. Те граждане, которые впервые получают такой документ, должны обратиться в выбранную ими страховую медицинскую организацию. Сначала гражданину выдается «временное свидетельство», подтверждающее оформление полиса, которое действительно в течение 30 рабочих дней. В течение этого времени для гражданина будет изготовлен персональный полис. Как только документ будет готов, застрахованного известят об этом и обменяют ему «временное свидетельство» на полис. Новые полисы ОМС единого образца не надо будет менять при увольнении, смене места работы или переезде на новое место жительства. Замена старых полисов на новые будет производиться постепенно в течение 2011—2013 годов. Права страхователя: участие во всех видах медицинского страхования; свободный выбор страховой медицинской организации; контроль выполнения условий договора ОМС. Перечисленные права страхователя определены вышеназванным Законом и фактически являются декларативными. Так право страхователя по ОМС на участие во всех видах медицинского страхования означает лишь возможность его одновременного участия и в добровольном медицинском страховании (ДМС). Право некоторых категорий страхователя (органа исполнительной власти субъекта РФ, орган местного самоуправления, государственных, федеральных, муниципальных организаций и т.п.) на свободный выбор СМО ограничено требованием иного Закона РФ проведения тендера на ее выбор. Результатом проведения тендера является, как правило, существенно суженный список из одной-двух СМО. В силу этого ограничивается декларированное законом право гражданин на свободный выбор СМО, в частности, право на свободный выбор СМО всех неработающих граждан. Наконец, право страхователя на контроль выполнения условий договора ОМС непосредственно вытекает из существа соответствующего соглашения сторон — страхователя и страховщика (СМО). Обязанности страхователя: зарегистрироваться в качестве страхователя в Территориальном фонде ОМС; заключить договора ОМС со страховыми медицинскими организациями в отношении граждан, подлежащих страхованию; вносить страховые взносы в установленном порядке; принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан (в пределах своей компетенции); предоставлять страховой медицинской организации информацию о показателях здоровья граждан, подлежащих страхованию. Перечисленные обязанности декларируются вышеназванным Законом. Обязанность страхователя зарегистрироваться в Территориальном фонде ОМС — самостоятельном некоммерческом финансово-кредитном учреждении, реализующим государственную политику в области ОМС, аккумулирующим финансовые средства на ОМС и распределяющим их между СМО в соответствии с потребностью застрахованных ими граждан на медицинскую помощь, — связана с необходимостью контроля и учета средств платежей страхователей на территории субъекта РФ. Обязанность страхователя заключить договора ОМС со страховыми медицинскими организациями в отношении граждан, подлежащих страхованию, является его основной обязанностью. Обязанности страхователя принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан и предоставлять СМО информацию о показателях здоровья граждан, подлежащих страхованию, являются декларативными. Ответственность страхователя: за нарушение обязанности зарегистрироваться в качестве страхователя в Территориальном фонде ОМС влечет наложение административного штрафа в размере от пятисот до одной тысячи рублей; за нарушение установленных законодательством РФ о страховых взносах сроков представления расчета по начисленным и уплаченным страховым взносам в органы государственных внебюджетных фондов, осуществляющие контроль за уплатой страховых взносов, влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.[2] Согласно ст. 10 гл. 3 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства (за исключением высококвалифицированных специалистов и членов их семей в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), а также лица, имеющие право на медицинскую помощь в соответствии с Федеральным законом «О беженцах».[3]

2.2 Добровольное страхование

Добровольное медицинское страхование — вид личного страхования. Оно позволяет получать помощь в лечебно-профилактических учреждениях (ЛПУ), не работающих по программе ОМС. Добровольное медицинское страхование принято подразделять на индивидуальное (учитывающее сложность конкретного заболевания конкретного лица) и на коллективное (учитывающее риск возникновения определённых заболеваний у группы лиц). Страхователями выступают физические лица (как правило по индивидуальным программам — беременность, клещевой энцефалит и т.п.) и работодатели (как правило по коллективным программам — амбулаторно-поликлиническая помощь, стационарное лечение, стоматология). Застрахованными выступают физические лица. Выгодоприобретателями являются лечебно-профилактические учреждения. Застрахованные получают бесплатно медицинскую помощь в учреждениях-выгодоприобретателях. Страховщик компенсирует выгодоприобретателю понесенные затраты. В исключительных случаях (при невозможности получить помощь в ЛПУ, предусмотренному в договоре страхования) допускается возмещение страховщиком понесенных расходов непосредственно застрахованному. Согласно российскому законодательству, обеспечением и защитой прав застрахованных граждан занимаются: орган законодательной власти субъекта РФ; орган исполнительной власти субъекта РФ; страхователи (работодатель); Территориальный фонд Обязательного Медицинского Страхования (для соответствующей системы); страховые медицинские организации и их ассоциации; орган управления здравоохранением; профессиональные медицинские ассоциации; лечебно-профилактические учреждения (поликлиники, больницы); лицензионно-аккредитационные комиссии; органы государственного контроля (прокуратура, антимонопольный комитет, Уполномоченный по правам человека, Представитель Президента РФ, Росздравнадзор); субъекты общественного контроля (профсоюзные органы, Общество защиты прав потребителей, СМИ, гражданин); субъекты досудебного и судебного разрешения споров. Платные медицинские услуги предоставляются гражданам медицинскими учреждениями в рамках заключённых договоров в виде профилактической, лечебно-диагностической, реабилитационной, протезно-ортопедической и зубопротезной помощи. Платные медицинские услуги предоставляются медицинскими организациями на основании перечня работ (услуг), составляющих медицинскую деятельность и указанных в лицензии на осуществление медицинской деятельности, выданной в установленном порядке. Порядок определения цен (тарифов) на медицинские услуги, предоставляемые медицинскими организациями, являющимися бюджетными и казенными государственными (муниципальными) учреждениями, устанавливается органами, осуществляющими функции и полномочия учредителей. Медицинские организации иных организационно-правовых форм определяют цены (тарифы) на предоставляемые платные медицинские услуги самостоятельно. Платными медицинскими услугами являются: виды медицинской помощи, не включённые в перечень гарантированных государством и субъектом РФ; медицинские услуги, предоставляемые по желанию граждан, в полном объёме стандарта медицинской помощи, утвержденного Минздравом России, либо по просьбе потребителя в виде осуществления отдельных консультаций или медицинских вмешательств, в том числе в объёме, превышающем объём выполняемого стандарта медицинской помощи; медицинские услуги, предоставляемые в плановом порядке гражданам, не имеющим права на их бесплатное получение. Медицинское страхование выезжающих за рубеж (путешественников) является добровольным видом страхования, однако наличие полиса страхования медицинских расходов выезжающих за рубеж (ВЗР) является обязательным требованием для получения визы в ряд стран (страны Шенгенского соглашения и др.) Ведется обсуждение о введении данного вида страхования в число обязательных, при оформлении поездки через туристическую фирму. Правилами страхования конкретной страховой компании определяется объем услуг, оплачиваемых полисом ВЗР, но, как правило, это: медицинские услуги — лечение остро возникших заболеваний или травм; медико-транспортные услуги — доставка пациента до больницы, перевозка из одной больницы в другую, при необходимости — эвакуация пациента в страну постоянного проживания, с сопровождением; репатриация останков. Как правило, по правилам страхования ВЗР не оплачивается лечение: онкологических заболеваний; состояний, связанных с беременностью и родовспоможением; психиатрических заболеваний и их последствий; травм, полученных в состоянии алкогольного или наркотического опьянения; системных заболеваний соединительной ткани; солнечной аллергии и солнечных ударов; заболеваний, возникших во время природных катастроф — землетрясений, извержений вулканов, цунами. Для организации медицинской помощи за рубежом страховые компании привлекают компанию-ассистанс (асси́станс — услуги, оказываемые выехавшим за рубеж туристам в соответствии с условиями договора страхования; данные услуги предоставляются при наступлении страхового случая в натуральной форме или в виде денежных средств через медицинское, финансовое и техническое содействие).

3. ЗАКЛЮЧЕНИЕ

Сегодня медицинское страхование является одной из форм социальной защиты, предназначенной для резервирования средств на специальных счетах страховых организаций, которые в последствии могут быть использованы для предоставления бесплатных медицинских услуг пользователю страхового полиса. В России каждый гражданин обязательно должен иметь полис медицинского страхования, это обязательство прописано в законодательстве РФ. Также по собственному желанию каждый гражданин имеет право получить дополнительно страховой полис любой страховой коммерческой компании, список предоставляемых услуг в которой будет несколько шире чем по ОМС. В ОМС разработана базовая программа, которая обеспечивает обязательное предоставление услуг в случаях указанных в специальном перечне. Граждане в любом случае, даже если нет с собой полиса, имеют полное право на получение первой медицинской помощи и ни один работник специальных служб не в праве в ней отказать, ни на каком основании. По каждому виду страхования: как обязательного, так и добровольного, каждый гражданин имеет свои права, обязанности и несет определенную ответственность. Следовательно, прежде чем заключать договор по ОМС, или ДМС, необходимо ознакомиться с текстом договора, в котором должны быть прописаны все права и обязанности, в соответствии с законодательством региона проживания и законодательством РФ. Добровольное медицинское страхование включает в себя более широкий перечень предоставляемых услуг, чем ОМС. Предоставлять эти услуги могут также учреждения осуществляющие деятельность по договорам ОМС. Также ДМС предполагает медицинское страхование при выезде за рубеж. Однако в этом случае оно является относительно добровольным, так как большинство стран, например Европы, при оформлении визы требуют в обязательном порядке медицинского полиса действующего на территории страны пребывания. В любом случае лучше иметь как полис обязательного, так и добровольного медицинского страхования.

4. СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Интернет ресурсы:

1. Учебные ресурсы, лекции, коспекты: образовательный видеопортал [Электронный ресурс] – Режим доступа: http://www.univertv.ru/.

2. Википедия – свободная энциклопедия [Электронный ресурс] – Режим доступа: http://ru.wikipedia.org.

3. Территориальный фонд обязательного медицинского страхования Новосибирской области [Электронный ресурс] – Режим доступа: http://www.novofoms.ru

4. Сайт о страховании. [Электронный ресурс] – Режим доступа: http:// http://about-insure.ru.

5. Приложения

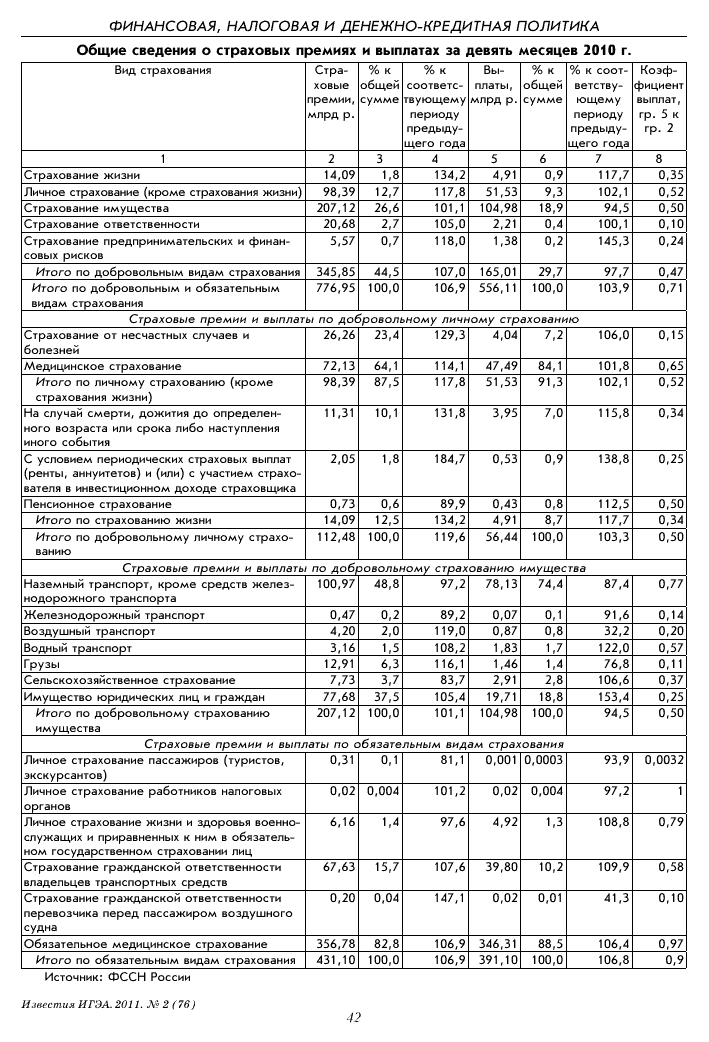

Приложение№1 Статистические данные

В таблице приведены данные о страховых премиях и выплатах за девять месяцев 2010 г. в России. Структура страховых премий, показывает сегментацию рынка страховых услуг после финансового кризиса (обвального падения уровня производства в 2009 г.). Из приведенных данных видно, что обязательные виды страхования составляют 55,5% удельного веса страхового рынка, в том числе ОМС — 45,9%, обязательное страхование (кроме ОМС и обязательного страхования автогражданской ответственности (ОСАГО)) — 0,9%, ОСАГО — 8,7%. Добровольные виды страхования занимают 44,5% сегмента рынка страховых услуг, в том числе: страхование предпринимательских и финансовых рисков — 0,7%, страхование ответственности — 2,7%, страхование имущества — 26,6%, личное страхование (кроме страхования жизни) — 12,7%, страхование жизни — 1,8%. Следует отметить, что добровольное медицинское страхование (ДМС) занимает долю в добровольном личном страховании — 64,2%. Однако анализ показывает, что в расчете на душу населения страны страховая премия по ДМС составляет всего 512,2 р., а по ОМС — 2 548,4 р. При этом коэффициент страховых выплат по ДМС составляет 65,8%, по ОМС — 97,1%.

Для полной реализации нового закона «Об обязательном медицинском страховании», который вступил в силу с 1 января 2011 г., необходимо определенное время. Основное его назначение — сделать медицинскую помощь одинаково доступной и качественной для всех пациентов во всех регионах Российской Федерации. В основе данного закона лежит рыночный принцип конкуренции и права выбора пациентом страховой организации, больницы, конкретного врача. В этой связи подушевое финансирование больниц предполагает, что там, где будут лечить большее количество пациентов и лучше, больше и заработают. Однако с целью сдерживания права выбора застрахованными лицами лучших медицинских организаций сохраняется территориальная принадлежность. В новой системе также сохраняется существующая вертикаль оказания медицинской помощи на основе перевода больного (в случае необходимости) с первичного уровня на высокий уровень в специализированные медучреждения, которые финансируются в настоящее время за счет федерального бюджета. Пациенты могут получать в них лечение только по квоте, поэтому такие медучреждения планируется до 2013 г. перевести на финансовое обеспечение за счет ОМС, что по замыслу руководителей реформы здравоохранения позволит пациентам получить доступ к новейшим способам лечения, которые они не могут получить в клиниках первого уровня (районных больницах)[4].

[1] http://ru.wikipedia.org/wiki/медицинское_страхование Википедия свободная энциклопедия

[2] http://ru.wikipedia.org/wiki/медицинское_страхование Википедия свободная энциклопедия

[3] http://www.novofoms.ru/about_system_OMC/about_mhi.php территориальный фонд обязательного медицинского страхования новосибирской области (О системе ОСМ)

[4] Научная библиотека КиберЛенинка: http://cyberleninka.ru СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ТЕКСТ НАУЧНОЙ СТАТЬИ ПО СПЕЦИАЛЬНОСТИ «ЭКОНОМИКА И Автор научной статьи: Самаруха Виктор Иванович