Обычно под понятием «эффективность» понимается степень достижения конкретных результатов. При этом понятие эффективности в здравоохранении не может быть отождествлено с общеэкономической категорией эффективности. В здравоохранении даже при применении самого квалифицированного труда и использовании современной медицинской техники может быть «нулевой» и даже «отрицательный» результат.

Эффективность системы здравоохранения, его служб и отдельных мероприятий измеряется совокупностью показателей, каждый из которых характеризует какую-либо сторону процесса медицинской деятельности. Эффективность системы здравоохранения не может быть определена однозначно. Применительно к здравоохранению выделяют три типа эффективности: социальную; медицинскую; экономическую.

В отличие от других отраслей народного хозяйства, результаты тех или иных мероприятий здравоохранения, его служб и программ анализируются с позиций социальной, медицинской и экономической эффективности, среди которых приоритетными являются медицинская и социальная эффективность. Без оценки результатов медицинской и социальной эффективности не может быть определена и экономическая эффективность. Существует взаимосвязь и взаимообусловленность между медицинской, социальной и экономической эффективностью.

Медицинская эффективность - это степень достижения медицинского результата. В отношении одного конкретного больного - это выздоровление или улучшение состояния здоровья, восстановление утраченных функций отдельных органов и систем. На уровне учреждений здравоохранения и отрасли в целом медицинская эффективность измеряется множеством специфических показателей: удельный вес излеченных больных, уменьшение случаев перехода заболевания в хроническую форму, снижение уровня заболеваемости населения.

Социальная эффективность - это степень достижения социального результата. В отношении конкретного больного - это возвращение его к труду и активной жизни в обществе, удовлетворенность медицинской помощью. На уровне всей отрасли - это увеличение продолжительности предстоящей жизни населения, снижение уровня показателей смертности и инвалидности, удовлетворенность общества в целом системой оказания медицинской помощи.

Экономическая эффективность - это соотношение полученных результатов и произведенных затрат. Расчет экономической эффективности связан с поиском наиболее экономичного использования имеющихся ресурсов. Этот показатель является необходимым в оценке функционирования системы здравоохранения в целом, отдельных ее подразделений и структур, а также экономическим обоснованием мероприятий по охране здоровья населения [3].

Любой вид врачебной деятельности, комплекс оздоровительных, гигиенических и профилактических мероприятий в отдельных коллективах и на административной территории должен оцениваться с точки зрения социальной, медицинской и экономической эффективности. Ведущим критерием оценки эффективности могут быть только показатели здоровья в динамике (снижение заболеваемости, смертности, инвалидизации, увеличение продолжительности периода трудовой деятельности и др.).

Особенность здравоохранения заключается в том, что нередко медицинские мероприятия лечебного и профилактического характера могут быть экономически невыгодны, однако медицинский и социальный эффект требует их проведения. Так, например, при организации медицинского обслуживания пожилых людей с хроническими заболеваниями, больных с умственной отсталостью при явной медицинской и социальной эффективности экономический эффект будет отрицательным. При использовании современных медицинских препаратов, интенсивной терапии и реанимации достигается медицинский и социальный эффект - сохраняется жизнь человека, однако он может стать инвалидом и лишиться возможности заниматься общественно-полезным трудом.

Экономическая эффективность в здравоохранении не может являться определяющей при выборе тех или иных средств профилактики, лечения, организационных форм оказания медицинской помощи. Однако критерии экономической эффективности наряду с медицинской и социальной эффективностью могут помочь в установлении очередности проведения тех или иных мероприятий в условиях ограниченных финансовых ресурсов.

Особенностью здравоохранения является и то, что затраты на оказание медицинской помощи могут превысить ожидаемый экономический результат. Например, выздоровление трудоспособного работника, которое будет означать уменьшение потерь национального дохода от недопроизведенной продукции, принесет значительный экономический эффект. В то же время выздоровление нетрудоспособного пенсионера или инвалида не принесет экономического эффекта, более того, будет означать дополнительные потери в связи с необходимостью выплаты пенсии по старости или пособия по инвалидности.

В медицине нет четкой взаимосвязи между количеством затраченного врачом труда и конечным результатом. Не всегда сэкономленный за счет восстановления здоровья труд больше вложенного врачом на одну и ту же величину. Например, при одинаковой патологии на пожилого человека будет затрачено больше времени и средств, чем на молодого, а результат может быть неоднозначным.

Для понимания особенностей проявления экономической эффективности в здравоохранении большой интерес представляет анализ эффективности последовательных затрат труда медицинских работников. Наиболее эффективными являются первоначальные затраты труда на уровне, обеспечивающем перелом в ходе болезни. Последующие затраты способствуют ускорению выздоровления, но, в принципе, они уже не являются столь эффективными, как первоначальные.

Методические подходы к определению экономической эффективности системы здравоохранения основываются прежде всего на определении стоимости отдельных видов медицинских мероприятий, а также величины ущерба, наносимого теми или иными заболеваниями. Стоимостные показатели лежат в основе определения экономической эффективности системы здравоохранения. В конкретных расчетах эта эффективность может измеряться частным от деления суммы, отражающей выгоду (экономический эффект) от данного мероприятия, на сумму расходов на него.

Под экономическим эффектом обычно понимают предотвращенный экономический ущерб, то есть тот ущерб, который удалось предотвратить в результате применения комплекса медицинских мероприятий.

Экономический эффект определяется как разница между экономическим ущербом вследствие заболевания или смертности до и после применения лечебно-профилактических мероприятий.

Показатели эффективности должны отвечать следующим требованиям: иметь количественное выражение, быть простыми в расчете, иметь доступную и надежную информационную базу.

Экономическую эффективность можно рассчитать по формуле:

Экономический эффект

Кэ = ----------------------------------------------------------------------

экономические затраты, связанные с медицинской программой

Медицинская эффективность рассчитывается по формуле:

Число случаев достигнутых медицинских результатов

Км = -----------------------------------------------------------------------------

Число оцениваемых случаев

Социальная эффективность рассчитывается по формуле:

Число случаев удовлетворенности пациента медицинской помощью

Кс = --------------------------------------------------------------------------------------------------

Число оцениваемых случаев

При оценке полученных показателей эффективности можно исходить из следующих критериев:

1) эталона показателя, к которому должны стремиться работники системы здравоохранения (К=1), а в случае экономической эффективности (К>1);

2) среднего показателя для лечебно-профилактического учреждения, отделения, региона в целом;

3) динамики данного показателя у конкретного врача, в отделении, в лечебно-профилактическом учреждении.

Тем не менее ряд показателей эффективности медицинских услуг не представлен в рамках системы государственной статистики. Такие показатели относятся прежде всего к медико-социальной эффективности услуг здравоохранения и отражают качество медицинской помощи. По нашему мнению, необходима разработка системы индикаторов эффективности, характеризующих степень достижения поставленных целей. При разработке методик мониторинга и оценки, в первую очередь, должны быть определены индикаторы, используемые для оценки достижения результатов. Разрабатываемые показатели должны отражать деятельность по оказанию рассматриваемой услуги, измерять результат деятельности по предоставлению услуги, быть измеряемыми с точки зрения проведения оценки и достижимыми в течение отчетного временного периода. Использование интегральных индексов эффективности позволяет учитывать множество факторов, влияющих на конечный результат.

В настоящее время нормативно-правовые документы не содержат точных указаний, на основании которых выбираются индикаторы эффективности. Тем не менее, несмотря на трудности в разработке единой системы индикаторов эффективности, комплексное использование информации в системе здравоохранения в контексте повышения экономической и социальной эффективности медицинской помощи представляется очень важным.

По мнению авторов, для этого потребуется разработка методики оценки эффективности развития здравоохранения, основанной на медико-экономических стандартах медицинской помощи с применением автоматизированных информационных систем для анализа этой эффективности.

Сравнительный количественный анализ индикаторов эффективности деятельности различных лечебно-профилактических учреждений по итогам конкретного года позволяет ответить на многие управленческие вопросы, но наиболее ценная информация может быть получена при проведении мониторинга показателей на протяжении нескольких лет. При этом при практических расчетах показателей в качестве нормативного значения должны использоваться стандарты качества и медико-экономические нормативы.

134. финансирование охраны хдоровья граждан. источники финансирования здравоохранения. понятие "консолидированный бюджет здравоохранения". экономические модели здравоохранения. особенности финансирования при системах здравоохранения

В настоящее время существует три модели финансирования системы здравоохранения:

Бюджетно-страховая модель – здравоохранение финансируется из целевых

взносов работодателей, работников и бюджетных средств. Это наиболее

распространенная модель.

Бюджетная модель – осуществляется главным образом за счет бюджетных

средств.

Страховая (предпринимательская) модель – финансовое обеспечение

осуществляется за счет продаж населению медицинских услуг и за счет средств фондов

добровольного медицинского страхования.

Бюджетно-страховая модель финансирования здравоохранения.

Действующее российское законодательство (Закон РФ «О медицинском

страховании граждан в Российской Федерации») предусматривает финансирование

системы здравоохранения, а также предоставление бесплатной медицинской помощи

населению за счет двух источников – бюджетов всех уровней и системы ОМС.

Средства из бюджета и ОМС направлены по различным статьям финансирования.

За счет средств ОМС финансируется Территориальная Программа Обязательного

Медицинского Страхования (ТПОМС), в рамках которой гражданам предоставляется

стационарная, амбулаторно-поликлиническая, стационарнозамещающая медицинская

помощь в объеме и на условиях, определенных ТПОМС.

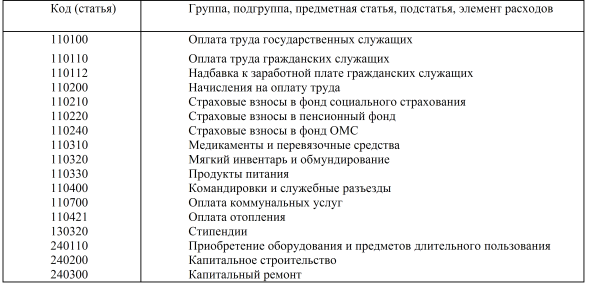

Структура тарифа на медицинские услуги в системе ОМС включает пять статей

затрат. В расчеты средней стоимости посещения, койко-дня, дня пребывания в дневном

стационаре в системе ОМС включаются следующие статьи экономической

классификации: 110100 - оплата труда; 110200 – начисления на фонд оплаты труда;

110310 – медикаменты, перевязочные средства и прочие лечебные расходы; 110320 –

мягкий инвентарь и обмундирование; 110330 – продукты питания.

Тариф – цена услуги, оплачиваемой за счет средств ОМС. Данный тариф не

покрывает всех затрат, т.к. для оказания услуги требуются и другие статьи расходов, часть

из которых при оказании медицинской помощи отнесены на бюджет.

Системы медицинского страхования управляются государством, финансируются из

трех источников: целевых взносов работодателей, субсидий государства, взносов самих

работников. В некоторых странах субсидии государства при оплате медицинской помощи

отсутствуют, и взносы на медицинское страхование обеспечиваются за счет

предпринимателей и работников.

Финансовые основы обязательного медицинского страхования включают в себя,

начиная с 2012 года взносы в:

Федеральный Фонд обязательного медицинского страхования – 2,1 %

Территориальные Фонды обязательного медицинского страхования – 3%

За счет средств бюджета субъекта и бюджетов муниципальных образований,

входящих в его состав финансируются:

Скорая медицинская помощь;

Медицинская помощь, оказываемая в специализированный диспансерах,

больницах;

Отдельные виды помощи незастрахованным гражданам и лицом, не имеющим

полиса ОМС в течение всего периода лечения;

Высокотехнологичные виды медицинской помощи, дорогостоящее лекарственное

обеспечение.

За счет средств бюджетов также осуществляются льготное лекарственное

обеспечение и протезирование, а также финансирование других видов

медицинской помощи.

Кроме того, содержание зданий, сооружений, оборудования, оплата услуг

транспорта, связи, коммунальных, хозяйственных и прочих текущих расходов

государственных и муниципальных учреждений здравоохранения, оказывающих

медицинскую помощь ТФОМС.

Таким образом, расходные обязательства между бюджетами и системой ОМС

разграничены по:

Видам медицинской помощи;

Видам лечебно-профилактических учреждений;

Категориям получателей помощи;

Статьям бюджетной классификации.

Бюджетный источник получения денежных средств ассоциирован со всей системой

государственных финансов, что обеспечивает его высокую надежность.

В свою очередь, система ОМС способствовала привлечению в систему

здравоохранения дополнительных средств, повышению эффективности использования

расходов здравоохранения, повышению качества медицинской помощи и обеспечение

защиты прав потребителя за счет включения в систему независимого посредника в лице

страховых медицинских организаций.

Система двухканального финансирования имеет следующие недостатки:

Раздельное финансирование ограничивает возможности стратегического и

текущего планирования финансовых ресурсов. Средства из двух источников

поступают в различные периоды времени, невозможно четко спланировать, когда

произойдет поступление средств;

Разделение финансовых потоков затрудняет формирование системы

экономической мотивации лечебно-профилактических учреждений, т.к. ЛПУ

развивают договорные отношения с СМО, последние финансируют учреждения по

результатам их деятельности, но так же лечебные учреждения получают средства

из бюджета, при этом бюджет стабильно выплачивает фиксированную сумму по

определенным статьям бюджетной классификации, не опираясь ни на какие

экономические критерии. Такое положение способно обесценить усилия ЛПУ по

улучшению качества медицинских услуг и эффективности расходования средств.

Неэффективным является разделение финансовых потоков по различным статьям

бюджетной классификации. Недостаток средств по одним статьям бюджета, и

переизбыток по другим статьям ОМС и наоборот, способен привести к

«неформальной корректировке» денежных средств, т.е. когда происходит

неофициальное перераспределение расходных обязательств, законом запрещено

производить такие «переливы» денежных средств из системы ОМС в бюджет, за

финансированием системы ОМС ведется очень строгий контроль: ежемесячно

муниципальным учреждениям здравоохранения необходимо предоставлять

отчетность в Министерство здравоохранения РФ и МО о расходах денежных

средств, полученных из системы ОМС, ежеквартально проходит контрольная

проверка учреждений о растрате средств из фонда ОМС. Недостаток средств в

бюджете побуждает работников производить неофициальные оплаты из системы

ОМС по статьям расходов бюджета.

Неформальное перераспределение расходных обязательств между бюджетами и

системой ОМС приводит к размыванию ответственности каждого из источников

финансирования за финансовое обеспечение конкретных видов и объемов

медицинской помощи.[1, с.20;6;14]

Бюджетная модель финансирования здравоохранения.

Финансирование здравоохранения осуществляется только за счет бюджетных

средств.

Финансирование медицинской помощи населению осуществляется из средств

государственного бюджета, формируемых за счет общего налогообложения. В отдельных

странах в качестве источника финансовых средств для здравоохранения используются

закрепленные налоговые поступления.

В системе бюджетного финансирования распорядителями средств выступают

государственные органы управления здравоохранением. Они оплачивают медицинскую

помощь, оказываемую гражданам частнопрактикующими врачами и медицинскими

организациями, которые в основном являются государственными. В отдельных странах,

где применяется данная система, предусматриваются также платежи населения за

получаемые медицинские услуги. Но они невелики и необременительны для пациентов и

служат целям ограничения избыточного спроса.

Преимущества бюджетной системы:

Меньший уровень необходимых административных издержек – расходов на

содержание органов управления здравоохранения;

Государство осуществляет контроль за деятельностью производителей

медицинских услуг при наименьших затратах.

Недостатком бюджетной системы является:

большая зависимость финансирования здравоохранения от меняющихся

политических приоритетов. Каждый год размеры бюджетных ассигнований на

(бюджетные средства, предусмотренные бюджетной росписью получателю или

распорядителю бюджетных средств) здравоохранение определяются в борьбе с

конкурирующими направлениями бюджетных расходов, т.е. опять же данная

система может привести к недостатку денежных средств для обеспечения

полноценного функционирования системы. [5 с. 58;6;14]

Страховая модель финансирования здравоохранения.

Новый подход к финансированию медицинских учреждений в Российской Федерации

связан с принятием Закона РСФСР «О медицинском страховании граждан в РСФСР»,

который был принят в 1991 г. В 1993 г. в этот Закон были внесены изменения. Таким

образом, в настоящее время в России существует способ финансирования медицинских

услуг – «социальное страхование». При переходе к системе ОМС ставились следующие

основные задачи:

повышение качества медицинского обслуживания (за счет введения элементов

конкуренции – свободный выбор медицинского учреждения и врача);

улучшение финансирования медицинских учреждений (за счет нового источника

финансирования медицинских учреждений, введения страхового элемента в оплату

медицинских услуг).

Участниками системы ОМС являются граждане и страхователи:

Граждане имеют право:

на выбор медицинской страховой организации;

выбор медицинского учреждения и врача;

получение медицинской помощи на всей территории Российской Федерации, в том

числе за пределами постоянного места жительства;

получение медицинских услуг, соответствующих по объему и качеству условиям

договора, независимо от размера фактически выплаченного страхового взноса;

предъявление иска страхователю, страховой медицинской организации,

медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет в

договоре медицинского страхования.

В качестве страхователя выступают:

для работающего населения – работодатели и лица, занимающиеся предпринимательской деятельностью;

Финансирование системы здравоохранения в условиях медицинского страхования. средста обязательного медицинского страхования, рольФедеральноцго и Территориального бюджета фонда обязательного мединиского страхования

По сравнению с существовавшей в России государственной системой здравоохранения, финансируемой из бюджета, к тому же по остаточному принципу, система медицинского страхования позволяет использовать дополнительные источники финансирования здравоохранения с целью создания наиболее благоприятных условий для полной реализации прав граждан на получение квалифицированной медицинской помощи.

В связи с внедрением медицинского страхования в стране была практически пересмотрена система финансирования как отрасли в целом, так и отдельных медицинских учреждений.

Термин финансирование означает обеспечение денежными средствами потребностей расширенного воспроизводства медицинской помощи гражданам страны.

Финансирование здравоохранения в настоящее время осуществляется из нескольких источников, включающих:

— средства, поступающие из государственного бюджета (в учете государственной системы здравоохранения) и местных бюджетов, т.е. бюджетов всех уровней;

— средства системы обязательного медицинского страхования (ОМС), поступающие из всех предприятий, учреждений и организаций в виде страховых взносов;

— внебюджетные средства, средства от добровольного медицинского страхования — ДМС (индивидуального и группового), благотворительные фонды, личные средства граждан, кредиты банков, прибыль от ценных бумаг, средства спонсоров и другие источники, не запрещенные законом.

Государство с помощью законов определяет источники финансирования здравоохранения в зависимости от реальных возможностей страны. Обычно на здравоохранение (как и на другие отрасли хозяйства) идет определенная часть от валового национального продукта (ВНП), выраженного в процентах от расходной части бюджета. В 90-е годы XX века этот показатель в РФ составлял в пределах 3-4%, что крайне недостаточно. По опыту ряда экономически развитых стран удельный вес ВНП, идущего на оказание медицинской помощи населению, должен быть не менее 10-12%.

В условиях крайне недостаточного финансирования здравоохранения в период перехода к рыночным отношениям исключительно важным является правильное планирование бюджета здравоохранения, его целенаправленность и исполнение.

Финансирование из бюджетов всех уровней

Учреждения здравоохранения в основном являются бюджетными, т.е. получают ассигнования из бюджета соответствующего уровня.

Бюджет - это выраженная в денежной форде сумма доходов и расходов на определенный период времени (год, квартал, месяц).

Бюджетным считается календарный год с 1 января по 31 декабря.

В соответствии с бюджетным кодексом и бюджетной системой РФ существует 3 уровня бюджетов: федеральный, бюджет субъектов Российской Федерации (краев, областей, округов) и муниципальный органов местного самоуправления (городской, районный, поселковый). На каждом из уровней проводится регулирование бюджетов: составление бюджета (планирование), его утверждение и контроль за выполнением бюджета (доходов, расходов).

Как на федеральном, краевом, областном, так и на муниципальном уровне в расходной части бюджета выделяются ассигнования на здравоохранение.

Бюджетная классификация — это группировка доходов и расходов всех уровней бюджетной системы РФ, а также источников финансирования (ст. 18).?

В соответствии с бюджетным законом как в доходной, так и в расходной части бюджета выделяется несколько видов классификации.

Для бюджетного здравоохранения особое значение имеют функциональная и экономическая классификация.

Функциональная классификация - это группировка расходов бюджетов всех уровней, она отражает направление бюджетных средств на выполнение основных функций государства (ст. 21 БК).

Последняя имеет несколько уровней.

Первым уровнем является раздел — направление бюджетных средств на определенную отрасль хозяйства «Здравоохранение и физическая культура» — это 17-й раздел.

Второй уровень — подраздел. Характеризует конкретное направление бюджетных средств в пределах раздела. Например, это подразделы здравоохранение, санитарно-эпидемиологическая служба, физическая культура и спорт.

Третий уровень — это целевая статья. Она указывает на финансирование расходов в пределах подраздела (лечебно-профилактические учреждения, высшее медицинское образование, наука и др.).

Четвертый уровень функциональной классификации — это вид расходов. Он означает вид медицинского учреждения (ранее это называлось параграфом).

Приводим пример видов расходов:

— средние специальные учебные заведения;

— учебные заведения и курсы подготовки кадров;

— больницы, родильные дома, госпитали;

— поликлиники, амбулатории, диагностические центры;

— фельдшерско-акушерские пункты;

— станции переливания крови;

— дома ребенка;

— станции скорой и неотложной помощи;

— санатории для больных туберкулезом;

— детские санатории;

— прочие учреждения и мероприятия в области здравоохранения;

— центры государственного санитарно-эпидемиологического надзора;

— мероприятия по борьбе с эпидемиями;

— целевые расходы на оказание дорогостоящих видов медицинской помощи.

Вся вышеуказанная функциональная классификация в цифровых знаках указывается в лицевой части сметы медицинского учреждения.

Экономическая классификация группирует расходы бюджета всех уровней по их экономическому содержанию (ст. 22 БК), или иначе по статьям сметы расходов. Если раньше, до 1998 г., в смете учреждения здравоохранения числилось всего 18 статей, то, начиная с 1998 г., число статей (кодов) значительно увеличилось. В таблице 23.1 приводим пример экономической классификации, которая применяется в учреждениях здравоохранения.

Таблица 23.1

136. Финансирование системы здравоохранения в условиях медицинского страхования: формы оплаты стационарной и амбулаторной медицинской помощи. смета медицинского учреждения

Оплата амбулаторно-поликлинической помощи проводится из общего подушевого норматива финансирования муниципального задания территории в рамках Территориальной программы ОМС.

2.2. В подушевом нормативе финансирования амбулаторно-поликлинической помощи указывается процент финансирования отдельных видов помощи:

· поликлиническая;

· стоматологическая;

· травматологическая;

· услуги женских консультаций.

Процент финансирования отдельных видов помощи в подушевом нормативе ежегодно утверждается Тарифным соглашением. На конкретной территории эти проценты могут быть изменены при утверждении муниципального задания.

2.3. Страховщик определяет финансирование по подушевому нормативу для прикрепившихся к поликлинике, застрахованных на данной территории. В случаях, когда территория страхования не совпадает с территорией прикрепления, расчет с поликлиническим учреждением за оказанные медицинские услуги осуществляется по тарифам за каждое посещение.

Оплата амбулаторно-поликлинической помощи производится с учетом категории пролеченных застрахованных граждан. Поликлиника предоставляет для оплаты в СМО отдельные счета за оказанную медицинскую помощь по каждой категории.

| Категория пролеченных | Порядок оплаты | |

| 1. | прикрепленные, застрахованные на данной территории (независимо от территории проживания) | Подушевой норматив с учетом персонифицированной стоимости посещений |

| 2. | прикрепленные, застрахованные на других территориях | По тарифам за посещение |

| 3. | неприкрепленные, застрахованные на других территориях (иногородним) | По тарифам за посещение |

| 4. | инообластные граждане | По тарифам за посещение |

| 5. | неприкрепленные, застрахованные на данной территории (т.е. прикрепленные к другим поликлиникам территории, для проведения взаиморасчетов). | Взаиморасчеты по тарифам, утвержденным территориальной согласительной комиссией |

2.4. Финансирование амбулаторно-поликлинических учреждений (подразделений) производится по подушевому нормативу на комплексную амбулаторно-поликлиническую услуг. Подушевой норматив финансирования на комплексную амбулаторно-поликлиническую услугу предусматривает оплату собственной деятельности поликлиники, а также внешних консультаций и обследований, оказанных застрахованным гражданам.

Кроме того, из средств поликлиники для прикрепленных оплачиваются:

· амбулаторные услуги, оказанные пациентам другими медицинскими учреждениями по направлению врача данной поликлиники;

· экстренная помощь и вызов врача на дом из другой территориальной поликлиники.

Амбулаторно-поликлиническая помощь гражданам, прикрепившимся для получения помощи к территориальной поликлинике, ОВП, МСЧ оплачивается по подушевому нормативу с учетом коэффициента половозрастных затрат поликлиники (Приложение 10), коэффициента категорийности АПУ, нормировочного коэффициента и персонифицированных данных о стоимости посещений.

Коэффициент категорийности АПУ утверждается областной согласительной комиссией. Нормировочный коэффициент вводится для обеспечения математического соответствия всех сумм, начисленных АПУ территории, сумме средств, сформированных СМО на оплату амбулаторно-поликлинической помощи по подушевому нормативу.

Для прикрепившихся граждан, получивших медицинскую помощь по месту прикрепления, утвержденная стоимость посещения включает посещение специалиста, врачебную манипуляцию и назначенные им обследования.

В случае, если принадлежность гражданина к СМО изменилась в течение периода лечения, оплату производит СМО, которой пациент был застрахован в начале лечения (1-ое посещение). Данное условие действует в течение отчетного месяца.

2.4.1. Оплата амбулаторно-поликлинической помощи производится исходя из соответствия планового и фактического значения 2 показателей:

Ø число посещений;

Ø стоимость амбулаторно-поликлинической помощи.

Смета медицинского учреждения — документ, содержащий годовой план расходов медицинского учреждения, распределенных по отдельным их видам (статьям)