1. Прямого универсального ответа на этот вопрос в актах арбитражной практики нами не обнаружено; найдены два не вполне совпадающих друг с другом по условиям применения и содержанию следующих правила. а) Пунктом 8 постановления Пленума ВАС РФ от 19.04.1999 N 5 указано: "разрешая споры, судам следует учитывать, что в случае просрочки исполнения банком платежного поручения клиента последний вправе до момента списания денежных средств с корреспондентского счета банка плательщика отказаться от исполнения указанного поручения и потребовать восстановления не переведенной по платежному поручению суммы на его счете (п. 2 ст. 405 ГК РФ). При этом в порядке, установленном п. 10 Положения о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций, соответствующее платежное поручение должно быть отозвано клиентом". Как видим, это суждение несколько ограничено основаниями своего применения: на него можно ссылаться лишь в том случае, если платежное поручение отзывается по вполне определенной причине - из-за просрочки его исполнения. Означает ли это невозможность отозвать платежное поручение в иной ситуации? Юридически - нет; практически (имея в виду весьма непродолжительные сроки исполнения платежных поручений) такие случаи не будут, конечно же, частыми. Тем не менее, они возможны; более того, степень этой возможности будет тем выше, чем более длительным будет срок существования права клиента на отмену данного платежного поручения.

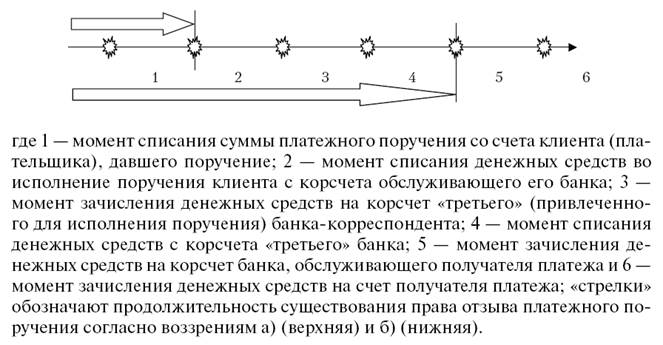

б) Из постановлений ФАС МО от 27.07.2000 N КГ-А41/3164-00, N КГ-А41/3175-00 и от 13.03.2006 N КГ-А40/1613-06, принятых по спорам о взыскании с банка суммы неисполненного (по мнению клиента) платежного поручения, следует, что платежное поручение не может быть отменено (отозвано) направившим его клиентом после того, как денежные средства согласно этому поручению зачислены на корреспондентский счет банка, обслуживающего получателя денежных средств, т.е. после его исполнения (п. 1 ст. 865 ГК). "Поскольку 06.10.98 денежные средства по спорному платежному поручению были зачислены на корсчет КБ "Союзный Банк Развития" (банка, обслуживающего получателя платежа. - В.Б.), у последнего возникло обязательство зачислить эти денежные средства на счет получателя - ООО "Диксн", а у ООО "Диксн" возникло право требовать от КБ "Союзный Банк Развития" зачисления суммы платежного поручения на свой счет. - С момента зачисления денежных средств на корсчет КБ "Союзный Банк Развития" истец не вправе требовать денежные средства по платежному поручению, поскольку право требования этих средств в рамках отношений по договору банковского счета уже принадлежит не истцу, а ООО "Диксн" -...В силу п. 1 ст. 865 ГК плательщик... сохраняет право отзывать платежное поручение до зачисления указанной в нем денежной суммы на корреспондентский счет банка получателя средств и до этого момента отношения плательщика... со своим Банком по исполнению платежного поручения, в том числе и на перечисление неосновательного обогащения, регулируются нормами ГК о договоре банковского счета и о расчетах платежными поручениями". Хотя названные дела также разрешают ситуации с отзывом платежных поручений, просроченных исполнением, видно, что вопрос о праве такого отзыва они никак с этой просрочкой не увязывают. Создается противоречие с постановлением Пленума: 1) просроченную "платежку" можно отозвать только до тех пор, пока ее сумма не списана с корсчета банка, обслуживающего плательщика, в то время как 2) по общему правилу платежное поручение можно отозвать вплоть до момента зачисления денежных средств на корсчет банка, обслуживающего получателя (см. схему),

"Рис. 1"

"Рис. 1"

2. За основу правильного воззрения следует принять позицию б), уточнив ее в том смысле, что она применяется лишь тогда, когда в расчетах участвуют только банки, обслуживающие плательщика и получателя (когда к ним не привлекаются банки-посредники). Если же в расчетах принимает участие более двух банков, то право отзыва платежного поручения должно считаться прекращенным с момента зачисления денег на корреспондентский счет банка, привлеченного к исполнению платежного поручения. На нашей схеме - это момент N 3:

"Рис. 2"

"Рис. 2"

Данная формулировка придает правилу необходимую универсальность, ибо "привлеченным" к исполнению поручения следует считать всякий банк - не только банк-посредник, но и банк, обслуживающий получателя платежа.

К данному судом объяснению прибавить, пожалуй, и нечего: плательщик утрачивает возможность отозвать платежное поручение немедленно после того, как его надлежащее исполнение выходит за рамки его договорных отношений с обслуживающим банком. Это происходит в результате зачисления денежных средств, подлежащих перечислению по платежному поручению, на корреспондентский счет всякого третьего банка - будь то банк, обслуживающий плательщика, или банк-посредник, привлеченный к исполнению поручения*(591).

Конечно, "третий" банк, привлеченный к исполнению поручения, как состоящий в договорных отношениях с банком, обслуживающим плательщика, обязан подчиняться его распоряжениям, в том числе распоряжениям об отмене (отзыве) платежных поручений о перечислении денег на его корреспондентский счет. Но одно дело - платежное поручение, исходящее от имени и исполняемое за счет самого банка-корреспондента, и совсем другое - платежное поручение, имеющее своей "подкладкой" расчетный документ клиента (плательщика). Банк-корреспондент не может подчиниться распоряжению о его отзыве, если оно исходит не от самого этого клиента (которым дается и за счет которого исполняется), а лишь от обслуживающего его банка.

С другой стороны, даже получив извещение об отзыве, исходящее от самого плательщика, привлеченный банк также может ему не подчиниться, ибо он не состоит ни в каких правоотношениях с плательщиком и, стало быть, исполнять его распоряжений не обязан. Даже если привлеченный банк и хотел бы исполнить такое распоряжение, к этому существует техническое препятствие: он не имеет образца подписей и оттиска печати плательщика и, стало быть, лишен возможности установить, что оно действительно исходит от его уполномоченного лица. Банк-корреспондент же не имеет права этих сведений ему предоставить, ибо таковые, подпадая под категорию "сведений о клиенте", охраняются в режиме банковской тайны (п. 1 ст. 857 ГК). Вот и получается, что "глубокий" отзыв платежных поручений - т.е. их отзыв клиентами-плательщиками не только из обслуживающих, но и из "третьих" банков - становится возможен лишь при наличии в межбанковских корреспондентских договорах положений, которые регулировали бы условия и технику такого отзыва и которые, к тому же, можно было бы трактовать как установленные в пользу клиентов этих банков. О договорах подобного содержания нам слышать не приходилось.