Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве. Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов. Главная цель оборотных средств - … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

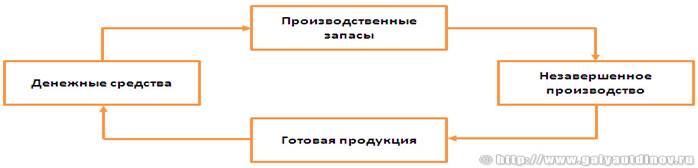

Кругооборот оборотных средств предприятия: деньги - товар, товар - деньги.

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.). Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль. И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли). Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства. В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

Оборотные производственные фонды – включают в свой состав: а) производственные (складские) запасы – предметы труда, еще только ожидающие вступления в производство. Включают в себя: - сырье; - основные материалы; - покупные полуфабрикаты; - комплектующие; - вспомогательные материалы; - топливо; - тара; - запчасти; - быстроизнашивающиеся и малоценные объекты. б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств: - незавершенное производство (НЗП) – обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции; - расходы будущих периодов (РБП) – затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов); - полуфабрикаты для собственного потребления – полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд. Фонды обращения – это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов: а) готовая продукция: - готовая продукция на складе; - отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена). б) денежные средства и расчеты: - денежные средства в кассе (наличные средства); - денежные средства на расчетном счете (или на депозите); - доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.); - дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств. Например, в производственной сфере доля оборотных производственных фондов – 80%, а фондов обращения – 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье. Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия. Все источники оборотных средств предприятия можно поделить на три большие группы:

Собственные оборотные средства – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами. Собственные источники формирования оборотных средств: - уставной капитал; - добавочный капитал; - резервный капитал; - фонды накопления; - резервные фонды; - амортизационные отчисления; - нераспределенная прибыль; - иное. Важные показатель здесь - собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства (working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах. Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

Привлеченные оборотные средства – они не принадлежат предприятию, получен им со стороны, но временно используются в обороте. Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр. Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод). Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.