Загальні вимоги до фінансової звітності викладено в положенні (стандарті) бухгалтерського обліку 1 (далі — П(С)БО 1), затвердженому наказом Міністерства фінансів України від 31 березня 1999 р. № 87. П(С)БО 1 встановлює мету фінансових звітів, їх склад, звітний період, якісні характеристики та принципи, якими слід керуватися під час складання фінансових звітів, вимоги до розкриття інформації у фінансових звітах.

П(С)БО 1 «Загальні вимоги до фінансової звітності» передбачено застосовувати при підготовці та наданні фінансових звітів підприємствами, організаціями, установами та іншими юридичними особами (далі — підприємствами) усіх форм власності (крім банків і бюджетних установ). Проте в ньому не наведено правила складання консолідованої фінансової звітності. В основу П(С)БО 1 покладено Міжнародний стандарт бухгалтерського обліку 1 (переглянутий у 1997 р.) Комітету з Міжнародних стандартів бухгалтерського обліку.

Відповідно до П(С)БО 1 фінансова звітність — це бухгалтерська звітність, яка відображує фінансовий стан підприємства і результати його діяльності за звітний період. Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладено на неї як на основне джерело фінансової інформації під час прийняття економічних рішень (табл. 2.1).

Таблиця 2.1

Інформаційні потреби основних

користувачів фінансових звітів

| № пор. | Користувачі звітності | Інформаційні потреби |

| Інвестори, власники | Придбання, продаж та володіння цінними паперами, участь у капіталі підприємства, оцінка якості управління, визначення суми дивідендів, що підлягають розподілу | |

| Керівництво підприємства | Регулювання діяльності підприємства | |

| Банки, постачальники та інші кредитори | Забезпечення зобов’язань підприємства, оцінка спроможності підприємства своєчасно виконувати свої зобов’язання | |

| Замовники | Оцінка спроможності підприємства своєчасно виконувати свої зобов’язання | |

| Працівники підприємства | Оцінка спроможності підприємства своєчасно виконувати свої зобов’язання, забезпечення зобов’язань підприємства перед працівниками | |

| Органи державного управління | Формування макроекономічних показників |

Для прийняття економічних рішень користувачами фінансових звітів необхідна інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби обумовили склад фінансової звітності. Згідно з П(С)БО 1 до неї відносять:

· Баланс (ф. № 1);

· Звіт про фінансові результати (ф. № 2);

· Звіт про рух грошових коштів (ф. № 3);

· Звіт про власний капітал (ф. № 4);

· Примітки до звітів (ф. № 5).

Інші звіти (звернення ради директорів до акціонерів, звіт керівництва компанії, звіт аудитора тощо), які включені до звітності підприємства, не є фінансовою звітністю.

Новий склад звітності повністю відповідає вимогам Міжнародних стандартів бухгалтерського обліку (далі — МСБО).

Зміни у складі звітності підприємства

| Склад бухгалтерської звітності Відповідно доінструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України від 18 серпня 1995 р. № 139, зі змінами та доповненнями (далі — Інструкція № 139) | Склад фінансової звітності Відповідно до П(С)БО 1 | |

| Баланс (ф. № 1) | Баланс (ф. № 1) | |

| Звіт про фінансові результати (ф. № 2) | Звіт про фінансові результати (ф. № 2) | |

| Звіт про фінансово-майновий стан (ф. № 3) | ® | Звіт про рух грошових коштів (ф. № 3) |

| Пояснювальна записка | Звіт про власний капітал (ф. № 4) | |

| Примітки (ф. № 5) |

Компоненти фінансової звітності відображують різні аспекти господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду, розкриття облікової політики та її зміни, що робить можливим ретроспективний аналіз діяльності підприємства (табл. 2.2).

Таблиця 2.2

Призначення основних компонентів фінансової звітності

| Складові фінансової звітності | Зміст | Використання інформації |

| Баланс | Наявність економічних ресурсів, які контролюються підприємством, на дату балансу | Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства, прогнозування майбутніх потреб у позиках, оцінка та прогнозування змін в економічних ресурсах, які підприємство, ймовірно, контролюватиме в майбутньому |

| Звіт про фінансові результати | Доходи, витрати та фінансові результати діяльності підприємства за звітний період | Оцінка та прогноз: прибутковості діяльності підприємства, структури доходів та витрат |

| Звіт про власний капітал | Зміни у складі власного капіталу підприємства протягом звітного періоду | Оцінка та прогноз змін у власному капіталі |

| Звіт про рух грошових коштів | Генерування та використання грошових коштів протягом звітного періоду | Оцінка та прогноз операційної, інвестиційної та фінансової діяльності підприємства |

| Примітки | Обрана облікова політика, інформація не наведена безпосередньо у фінансових звітах, але обов’язкова за П(С)БО, додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості | Оцінка та прогноз: облікової політики, ризиків або непевності, які впливають на підприємство, його ресурси та зобов’язання, діяльності підрозділів підприємства тощо |

Такі складові фінансової звітності, як Баланс, Звіт про фінансові результати, Звіт про власний капітал та Звіт про рух грошових коштів, складаються зі статей, які об’єднуються у відповідні розділи.

Форми, перелік статей фінансових звітів та їх зміст встановлено П(С)БО 2—5. Проте підприємство заносить інформацію до тієї чи іншої статті відповідного фінансового звіту тільки тоді, коли:

· існує ймовірність збільшення або зменшення майбутніх економічних вигід, пов’язаних із цією статтею;

· оцінка статті може бути достовірно визначена.

Наведемо такий приклад. Відповідно до п. 2.25 Інструкції № 139 підприємство має право відображувати у Балансі у складі розрахунків з іншими дебіторами штрафи, пені і неустойки, що визнані боржником або по яких отримані рішення суду чи іншого уповноваженого органу про їх стягнення. Як бачимо, у цьому разі надається перевага формальним ознакам (підтвердженню боржником або органом, уповноваженим на стягнення штрафів, пені і неустойки), хоча право на отримання відповідних сум підприємство має за чинним законодавством (або безпосередньо за умовами договору поставки чи підряду) і на цій підставі може достатньо достовірно визначити розмір майбутнього надходження грошових коштів. Тому згідно з П(С)БО 1 немає потреби чекати такого підтвердження, а слід відобразити суму дебіторської за-

боргованості у Балансі. Звичайно, підприємство повинно ще оцінити ступінь платоспроможності дебітора, інші чинники, пов’язані з цією ситуацією. Обґрунтованість рішення керівництва підприємства щодо цієї суми буде оцінена аудитором.

Перший критерій відображення статей у фінансовій звітності пов’язаний з тим, в якому звіті буде наведена стаття, — у Балансі або у Звіті про фінансові результати, тобто відповідність результатів господарських операцій визначенню активів, зобов’язань, власного капіталу, доходів чи витрат, які наведені в П(С)БО 1.

Процес аналізу фінансової інформації на відповідність визначенню певної статті фінансових звітів та описаним критеріям називають визнанням. Розглянемо його на прикладі.

Припустимо, що на підприємство внаслідок здійснення ним господарської операції надійшли матеріали. Підприємство передбачає використати їх для виробництва та реалізації продукції. Отже, воно сподівається отримати майбутні економічні вигоди шляхом використання цих матеріалів разом з іншими активами у виробництві. Тому матеріали будуть відповідати критеріям визнання активів — елементів балансу. Вартість матеріалів визначена договором з постачальником і в документах на їх оплату, що є основою для оцінки цієї статті в обліку.

Одночасно виникає заборгованість перед постачальником щодо сплати вартості отриманих матеріалів. Сплата — це вибуття грошових коштів (чи інших активів на умовах бартеру), тобто втрата у майбутньому економічних вигід підприємством, що є ознакою іншого елементу балансу — зобов’язань.

Під час складання фінансової звітності потрібно враховувати чинник імовірності надходження чи втрати економічних вигід, адже ситуація на ринку стрімко змінюється і на дату балансу вона може оцінюватися не так, як на момент здійснення господарської операції.

Використовуючи умови попереднього прикладу, припустимо, що в кінці звітного періоду підприємство відмовиться у подальшому випускати продукцію як неконкурентоспроможну і не може використати або реалізувати придбані для її виробництва матеріали. Отже, ніяких економічних вигід від їх наявності підприємство вже не отримає. Тому такі запаси слід виключити з активів і визнати у складі витрат звітного періоду (збитків), елементу звіту про фінансові результати.

Фінансова звітність має надавати дохідливу, доречну, достовірну та зіставну інформацію щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу.

Для того щоб фінансова звітність була зрозумілою користувачам, П(С)БО 1 вимагає наявності в ній даних про:

· підприємство;

· дату звітності та звітний період;

· валюту звітності та одиницю її виміру;

· відповідні показники (статті) за звітний та попередній періоди;

· облікову політику підприємства та її зміни;

· аналітичну інформацію щодо статей фінансових звітів;

· консолідацію фінансових звітів;

· припинення (ліквідацію) окремих видів діяльності;

· обмеження щодо володіння активами;

· участь у спільних підприємствах;

· виявлені помилки та пов’язані з ними коригування;

· переоцінку статей фінансових звітів;

· іншу інформацію, розкриття якої передбачено відповідними П(С)БО.

Фінансова звітність має бути підготовлена та надана користувачам у певні строки, які визначаються чинним законодавством. У разі надмірної затримки під час надання звітної інформації вона може втратити свою доречність.

Дані фінансової звітності є основою не тільки для оцінки результатів звітного періоду, а й для їх прогнозування. Так, інформацію щодо фінансового стану та результатів діяльності часто використовують як основу для прогнозування майбутнього фінансового стану.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, відокремлена від власників — фізичних осіб. Отже, особисте майно та зобов’язання власників не повинні відображуватись у фінансовій звітності підприємства. Тому у фінансовій звітності (зокрема в Балансі) передбачено відображення лише зобов’язань власників за внесками до капіталу та розподілу власникам (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип називають принципом автономності підприємства.

Отже, якщо власник підприємства вносить власні грошові кошти у банк з метою збільшення статутного капіталу цього підприємства, то ця операція буде відображена у фінансовій звітності. Якщо ж метою власника буде отримання відсотків за депозитним вкладом, що здійснений його власними коштами, та їх використання на свої потреби, така господарська операція не матиме впливу на показники фінансової звітності.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто підприємство не має ні наміру, ні потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності і залишатиметься таким у подальшому (принаймні протягом наступного звітного періоду).

У противному разі якщо події після дати балансу свідчать про наміри підприємства припинити свою діяльність або про неможливість її продовження, підприємство не може використовувати П(С)БО як основу для підготовки своїх фінансових звітів (п. 18 П(С)БО 6). Тоді поділ його активів і зобов’язань на необоротні та оборотні (довго- та короткострокові) втрачає доречність: адже підприємство має в процесі ліквідації покрити всі свої зобов’язання (спочатку перед кредиторами, потім перед власниками), тому всі активи стають оборотними, а зобов’язання — короткостроковими. Оцінка статей балансу за історичною собівартістю також не може бути використана, їх слід переоцінити за ринковою вартістю. Фактично втрачає сенс застосування майже всіх принципів формування фінансової звітності безперервно діючого підприємства.

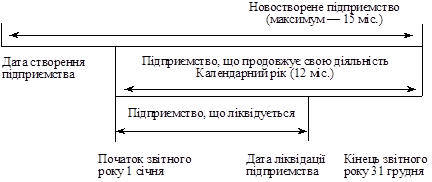

Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. Згідно з П(С)БО 1 звітний період становить календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою (рис. 2.1).

Передбачено також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року. Тепер будь-які активи, виготовлені на підприємстві (незавершене виробництво, готова продукція, основні засоби, нематеріальні активи тощо), оцінюються за виробничою собівартістю у складі прямих та виробничих накладних витрат.

Рис. 2.1. Тривалість звітного періоду за П(С)БО 1

До собівартості придбаних активів уходять:

· ціна придбання;

· податки, мито, збори (крім тих, що повертаються згодом підприємству);

· витрати на їх доставку, вантажно-розвантажувальні роботи;

· витрати на доведення активів до стану, придатного для використання (реалізації);

· інші витрати, безпосередньо пов’язані з придбанням цих активів.

Будь-які торговельні та інші знижки вираховуються при визначенні витрат на придбання.

Підприємство придбало основні засоби за ціною 20 000 грн (без ПДВ) та сплатило за них у період дії знижки, наданої постачальником, 100 грн. Витрати на доставку основних засобів до місця їх експлуатації за умовами договору не відшкодовуються постачальником і становлять 1000 грн. В обліку придбані основні засоби будуть відображені за сумою: 20 000 – 100 + 1000 = 20 900 грн.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображуються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони належать. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов’язані з виплатою або отриманням грошових коштів, а й про зобов’язання сплатити грошові кошти в майбутньому та про ресурси, які мають надійти у майбутньому. Така інформація щодо минулих операцій є найбільш корисною для прийняття користувачами економічних рішень.

У П(С)БО 1 зазначено, що принцип нарахування має застосовуватися одночасно з принципом відповідності, за яким витрати визнаються у Звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами.

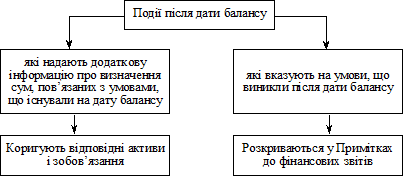

Для того щоб бути достовірною, інформація у фінансових звітах повинна бути також повною, зважаючи на її важливість для користувача та витрати, пов’язані з отриманням цієї інформації. Тому фінансова звітність не обмежується лише балансом, звітами про фінансові результати, власний капітал та рух грошових коштів. Вона містить Примітки, які дають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. Крім того, у Примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після дати балансу, наприклад, оголошення дивідендів за акціями.

Що стосується непередбачених подій та подій після дати балансу, то вони взагалі не мали впливу на показники звітів і не розкривались у пояснювальній записці. Тепер відповідно до П(С)БО 6, такі події поділяються на дві групи та коригують певні статті звітності або розкриваються у Примітках (рис. 2.2).

Рис. 2.2. Класифікація подій після дати балансу за П(С)БО 6

Для того щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто обирає принципи, методи і процедури обліку так, щоб достовірно відобразити фінансовий стан і результати діяльності підприємства та забезпечити зіставність фінансових звітів.

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство має використовувати постійно при складанні фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів, є вимогою принципу послідовності. Дотримання цього принципу є передумовою зіставності фінансових звітів, адже користувачі отримують можливість визначати відмінні риси різних політик бухгалтерського обліку щодо подібних операцій та інших подій, які використовує одне й те саме підприємство або різні підприємства протягом певних звітних періодів.

Згідно з П(С)БО 1 підприємство висвітлює свою облікову політику в Примітках, описуючи принципи оцінки та методи обліку щодо окремих статей звітності. Підприємство має право вибору та прийняття цих рішень самостійно.

Щодо змін облікової політики, то в П(С)БО 6 визначено:

· коли можливі такі зміни;

· що не вважається зміною облікової політики;

· як впливають зміни облікової політики на показники фінансових звітів;

· які примітки слід надавати у разі змін облікової політики.

Ціла низка господарських операцій, таких як погашення сумнівної заборгованості, визначення можливого строку корисного використання основних засобів тощо, супроводжуються певною невизначеністю та потребують професійного судження. Тому при складанні фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищеними, а зобов’язання чи витрати — заниженими.

Суть операцій або інших подій не завжди відповідає тому, що випливає з їх юридичної форми. Наприклад, підприємство може передати актив іншій стороні так, що подальше використання майбутніх економічних вигід, утілених у цьому активі, залишається за цим підприємством. За таких обставин відображення цієї операції як продажу не відповідатиме її суті. Тому керівництво підприємства повинно надавати перевагу економічному змісту господарських операцій над їх юридичною формою.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності. Під час складання фінансової звітності треба прагнути збалансувати усі перелічені принципи так, щоб досягти якісних характеристик фінансової звітності.

Порівнюючи П(С)БО 1 з вимогами Положення про організацію бухгалтерського обліку та звітності в Україні, затвердженого постановою Кабінету Міністрів України від __ квітня 1993 р. № 250 з подальшими змінами і доповненнями, та Інструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України від 18 серпня 1995 р. № 139 зі змінами та доповненнями, можна зробити висновок, що розбіжності між ними стосуються як складу звітності, так і методологічних засад її подання.

Методологічні відмінності полягають насамперед у тому, що:

· якісні характеристики фінансової звітності розглядались з погляду такого користувача звітів, як держава;

· не використовувались принципи безперервності діяльності та превалювання змісту над формою;

· принципи нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності застосовувались частково й непослідовно;

Унаслідок цього:

· бухгалтерські звіти безперервно діючого підприємства та

такого, що припиняє свою діяльність, складають за однаковими правилами;

· жорстке регулювання методології обліку фактично виключало можливість застосування професійного судження та формування облікової політики керівництвом українського підприємства;

· не розглядалися непередбачені події після дати балансу.

Усе це позначалось на якісних характеристиках звітності українських підприємств, не сприяючи ні їх зрозумілості, ні доречності, ні достовірності, ні зіставності в нових економічних умовах. Мета П(С)БО — уникнути зазначених недоліків.